Other parts of this series:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

- サイバーセキュリティ2026:AIがもたらす変化と主要課題、投資・人材確保の要諦に迫る

- AIエージェント駆動開発がもたらす、エンタープライズシステム開発のパラダイムシフト

第2回 金融ウェビナー

近年、業務プロセスの効率化や現場負荷の軽減を目的としてRPA(Robotic Process Automation)を導入する金融機関はますます増えています。その大きな理由となっているのは、RPAが自動化ツールとして持つ次のようなメリットです:

- 従来の開発システムのように複雑なプログラミングなどのスキルを必要としない

- 24時間365日稼働可能

- 利用にかかるソフトウェアのライセンス費用が人件費の約1/3〜1/10と非常に低コスト

しかし、RPAが持つ潜在能力はこれだけではありません。こうしたメリットだけでも導入を進めるのに十分な理由となりますが、RPAは単なる自動化という枠組みを超えた可能性を持つツールです。金融機関が直面する業務改革のジレンマを克服する武器、ひいてはデジタル変革の推進力として、さらに重要な役割を果たすポテンシャルを秘めているのです。

業務改革・効率化のジレンマ

私自身のこれまでの経験から痛感するのは、業務改革の実現、中でも実行フェーズを成功に導くことの難しさです。多くのケースでは、特に3つの難問が立ちはだかります。

1つ目は、全組織レベルで改革を徹底させるのが難しいことです。日本の金融機関は多種多様な業務があり、細分化された商品・サービスを数多く展開しているため、コストとメリットのバランスを保ちながら効率化を進めるのは容易でありません。

2つ目は、従来型BPRの限界です。多くの金融機関はこれまで長きにわたって業務再編に取り組んでおり、既存のアプローチで効率化をさらに進めても、大きな効果を望めなくなっています。

そして3つ目は、現場が制約思考に陥っていることです。与えられた環境の中でできることはほぼやり尽くした中、今の業務と要員体制で何ができるかという思考の枠組みから抜け出せず、イノベーティブな取り組みが難しくなっているのです。

戦略ツールとしてRPAの秘めたポテンシャルが活きるのは、まさにこうした状況においてです。業務効率化に際して直面する上記のような課題を解消し、大きなブレークスルーを実現できるのです。

戦略的活用の主なメリット

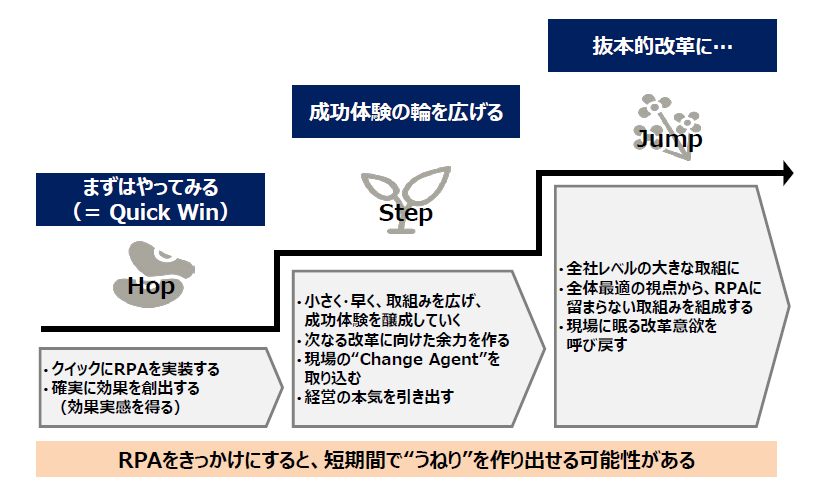

RPAの戦略的活用で実現できるメリットはいくつかあります。その1つは現場余力の創出です。まず既存のフロント業務分野を対象として、短期間かつ小規模にRPAを実装することで、さらなる改革を進めるための時間と余力を現場に生み出すことができます。費用対効果の問題から、これまで自動化が困難であったノンコア領域では、特に大きな効果が期待できるでしょう。

また、今まで手をつけていなかった領域でRPAを活用すれば、効率化が実現するだけでなく、従業員のイノベーティブな思考にもつながります。RPAの導入によって生まれた余力を改革に振り向けることで、これまで現場が実行を諦めていたアイデアを実現できる可能性も高まるのです。これまでアクセンチュアが支援させていただいた事例でも、ミドルオフィス・バックオフィスの担当者が、24時間稼働可能というRPAのメリットを活かした効率化を実践し、生まれた余力で営業担当者に付加価値の高い取引先情報を提供するという取り組みが実現しています。

RPAは、全組織レベルのデジタル変革に向けた推進力を生み出すきっかけにもなります。改革が組織全体という大きな規模へ広がっていくためには、現場の支持とやる気が不可欠です。確実に効果を生み出し、実感を得ることができれば、従業員の改革意欲を高めることができるでしょう。小さな規模で容易に導入でき、すぐに自動化の効果を実感できるRPAは、改革への“うねり”を生み出す手段として最適です。フロント領域で小さく早く取り組みを広げて成功体験を積み重ね、現場にいるチェンジエージェントを取り込むことで、全社レベルの抜本的な改革実現に向けた流れを生み出すことができるのです。

Copyright © 2019 Accenture All Rights Reserved.

RPA導入に向けた実践面のポイント

金融機関がRPAを活用する際、特に重要なポイントとなるのは、最大の効果を得られる業務領域を特定することです。

RPA導入の際に、全組織レベルで従業員のアイデアを募るケースが多く見られますが、こうしたアプローチはお勧めしません。なぜなら、スピーディに導入し効果を生み出せるというRPAの大きなメリットを損ない、アイデアが選ばれなかった従業員のやる気を削ぐことになりかねないからです。

比較的容易に大きな効果を得られる領域を探し、効果が明白でわかりやすい分野で活用すれば、RPAがもたらす効率化のインパクトを他の従業員にも“宣伝”でき、改革の後押しになるでしょう。

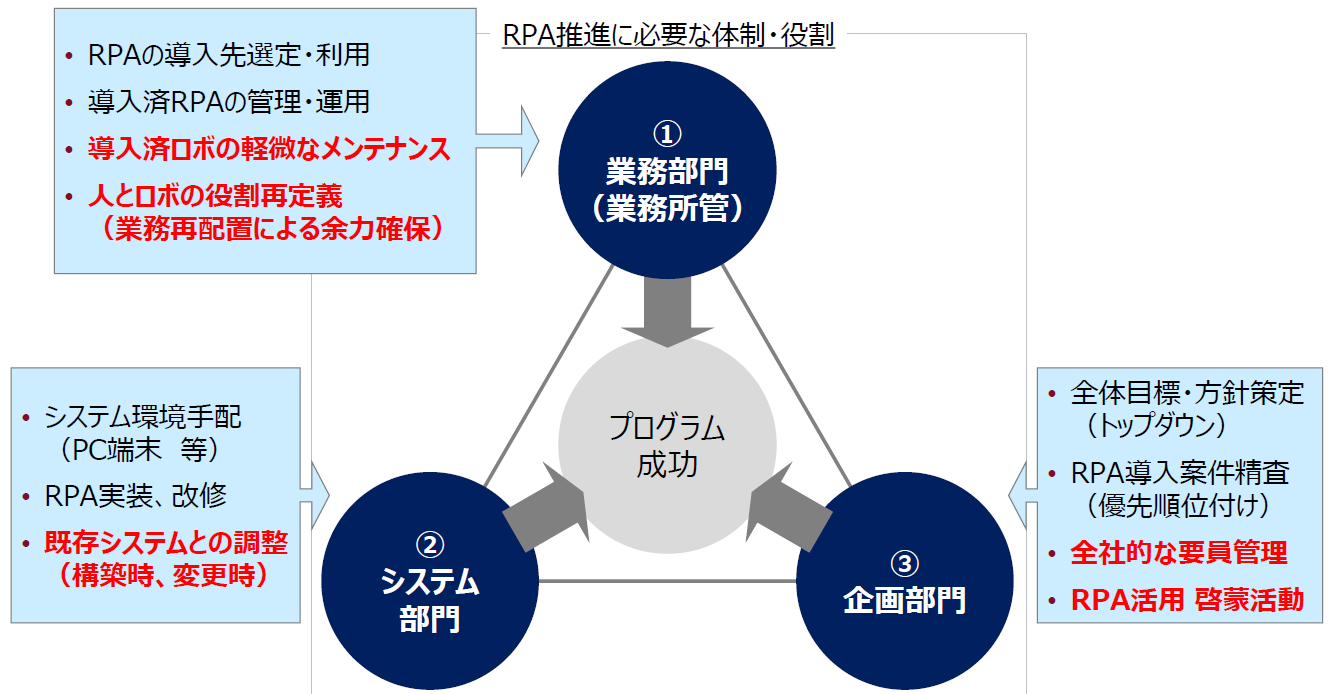

また、業務・IT・企画の3部門が連携しながら下記のような役割分担を行い、協業体制でRPA活用を進めることも重要です:

- 業務部門 – RPAの導入先選定・利用や導入後の管理・運用、人とロボの役割再定義など

- システム部門 – システム環境手配、RPAの実装・改修や既存システムとの統合・調整など

- 企画部門 – 全体目標・方針の策定や、全社的な要員管理、啓蒙活動など

それぞれの知見と強みを活かしながら、取り組み推進に必要な体制を構築することで、より効果的かつ戦略的なRPAの活用が実現できるでしょう。

低コストで使いやすいソリューションとして注目されることの多いRPAですが、ここまで解説してきたように、ポテンシャルと活用法を正しく理解すれば、抜本的な生産性向上を実現し、全社的なデジタル変革のうねりを創り出すことのできるツールなのです。

私が講演したウェビナーでは、動画で事例を紹介しながらRPAとOCRを組み合わせた活用法について詳しく解説しています。

*補足情報①:RPA活用事例:三井住友フィナンシャルグループ

三井住友フィナンシャルグループ(SMFG)と三井住友銀行は2017年4月、アクセンチュアによる協力の下で、業務効率と生産性向上を目標とした全社規模のプロジェクトを発足しました。

このプロジェクトを推進する上で、大きな鍵となったのがRPAの活用です。最初のステップは本社の様々な部門を対象に、不要なプロセスや重複機能を統廃合することでした。そして、業務量をどれだけ削減可能なのか従業員との情報共有を事前に行なった上で、RPAを使った業務改革をスタートさせました。

SMFGは、この取り組みにより初年度だけで100万時間の業務時間削減を達成。2020年までに、合計300万時間以上(約1500人分の業務量)の削減を見込んでいます。

RPAを活用したソリューションは、コンプライアンス・リスク管理といった各部門だけでなく、営業・企画部門の情報収集や支店支援機能、預金・融資・外為分野で大量の情報をプロセスする業務など様々な分野に導入されました。

この取り組みによって創出された時間と余力は、付加価値の高い業務の拡大や、従業員の働き方改革、将来的な労働力減少を見据えた配置転換などに活用される予定です。

*補足情報②:OCRの効果的活用に向けた鍵とは?

RPAの導入例として特に多く見られるのは、OCRとの組み合わせをつうじて、手書きの紙情報を電子データに変換するというケースです。しかし、必ずしも有効にそのポテンシャルを引き出せていない事例は少なくありません。

その大きな要因の1つとなっているのは、OCRの識字率へ過度にこだわってしまう傾向です。OCRの技術は現在も進化を遂げつつありますが、今後も識字率が100%になる可能性は低いでしょう。文字情報の質の問題等を考えれば、実用レベルで最大90〜95%というのが現実的な数字です。

OCRとRPAを活用する際に重要なポイントとなるのは、人による入力データチェックが不可欠という前提に立ち、識字率100%がない中でいかに効果を出していくかというアプローチです。こうした発想をベースに、OCRができる事とRPAの持つ良さを組み合わせれば、十分な効果を創出することは可能でしょう。