Other parts of this series:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

- サイバーセキュリティ2026:AIがもたらす変化と主要課題、投資・人材確保の要諦に迫る

- AIエージェント駆動開発がもたらす、エンタープライズシステム開発のパラダイムシフト

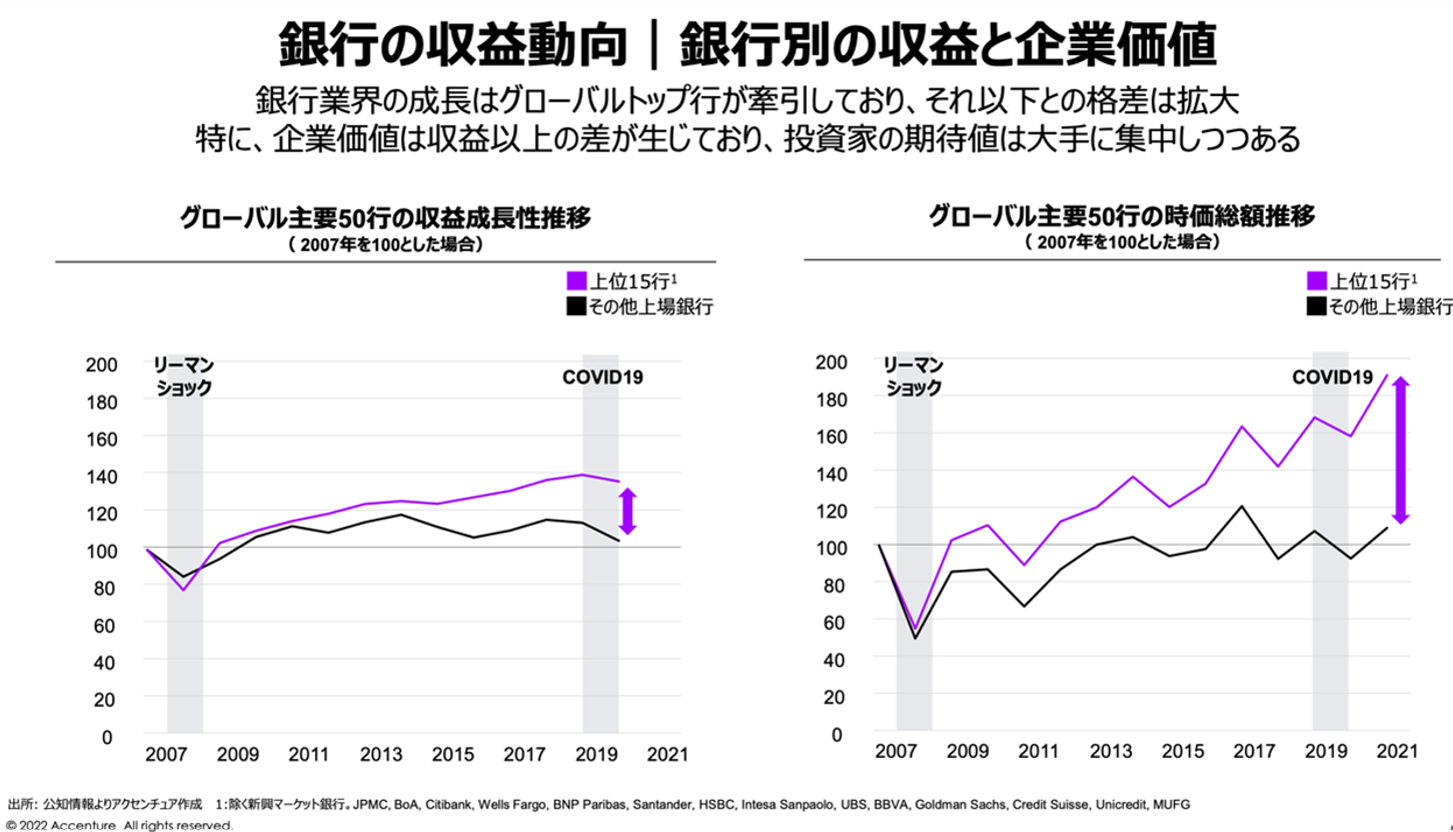

リーマン・ショックや新型コロナウイルスの拡大といった景気縮退期を除くと、世界の銀行の収益は総じて成長傾向にありますが、GDPに占める銀行の収益割合は減少の一途を辿っています。つまり、他の産業に比べて成長が低いという状況が続いています。

しかし、グローバルでは企業価値を大幅に高めている「勝ち組」の銀行も存在しています。日本と同じ低金利環境において、グローバル大手銀行はどのような戦略を取り、実行しているのでしょうか。そこから日本の金融ビジネスはどのような示唆を得ることができるのでしょうか。

今回の金融ウェビナーでは、世界の銀行業界の成長を牽引しているグローバル大手銀行の戦略について見ていきます。

「勝ち組」企業との差が開き始めている

まずは銀行の収益動向です。ビジネスセグメントとしてはリテール領域が急速に減速する一方、アセット&ウェルスマネジメントは急成長、法人向けのホールセールは堅実な成長を続けています。また、銀行業界の成長を牽引しているのは主にグローバルのトップ上位15行の銀行であり、その他の銀行とは徐々に差が開き始めています。

リテール向けのビジネスモデルについては、主にマス層を中心に進んできたデジタルトランスフォーメーション(DX)から、更なるスケールのためのBaaSが進みつつあります。また、従前はリテールのデジタル化はマス層がメインでしたが、人口自体が世界的に増えているウェルス層にも拡大を見せています。

特にデジタルバンキングは欧州で先行しており、大手銀行傘下のデジタルバンクと独立系デジタルバンクが競合しています。商品別に見ると、特に普通預金・決済・貸出などの基本的な銀行商品に絞ったデジタルバンクの利用者が増えており、サブ口座としての利用が広がっている傾向があります。顧客数の拡大に伴い、それまでは収益化に苦戦していたデジタルバンクも収益が大幅に改善し、大手銀行系列のみならず独立系のネオバンクも黒字転換を始めています。欧州に限らず、今後もデジタルバンクの流れは加速していくと言えるでしょう。

エンベデッド型のビジネスモデルで成長力を担保する

続けて法人向けのビジネスです。大企業向けのビジネスとしてゴールドマン・サックスを例に取ると、投資銀行業務や市場領域の成長の限界を見越し、安定収益を求めてトランザクションバンキング領域に参入しています。ゴールドマン・サックスは「API First」を掲げ、サードパーティのプラットフォームにトランザクションバンキング機能を組み込むことでビジネスを拡大しています。

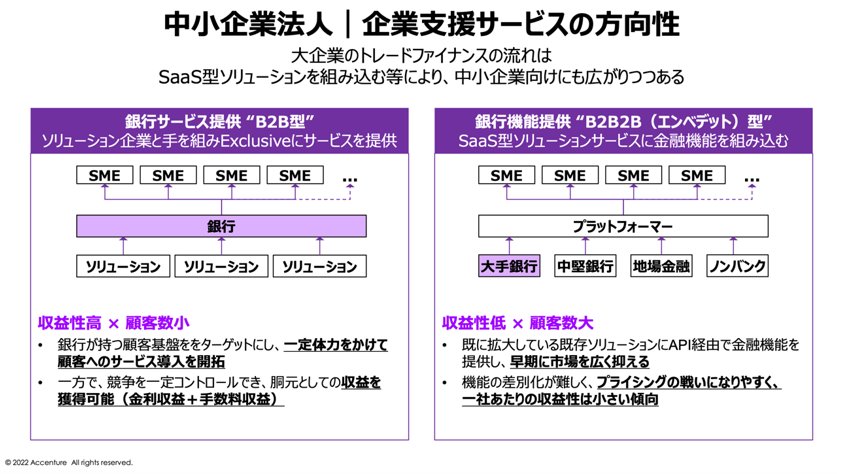

また、大企業のトレードファイナンスの流れはSaaS型ソリューションをテコにして中小企業向けにも広がっています。中小企業向けのサービス提供のあり方として、まずひとつは銀行が各ソリューションを利用して顧客に対してサービスを提供するB2B型のモデルがあります。B2B型ビジネスにおいては、海外銀行は既存のプラットフォーマーやフィンテック企業などと組み、サプライチェーンファイナンスを中心としたトランザクションの取り込みに注力しています。

そしてもうひとつは、銀行がプラットフォーマーの裏側に立ち、SaaS型ソリューションに金融機能を組み込むというエンベデッド型のB2B2B型モデルです。B2B2B型の事例として、シンガポールのDBS銀行は大手天然ゴム商社と組み、多くの企業が使用しているサードパーティのプラットフォームにトランザクション・バンキング機能を組み込むことで、ビジネスを拡大しています。

旧来の銀行ではなく、テクノロジー企業として自らを再定義する

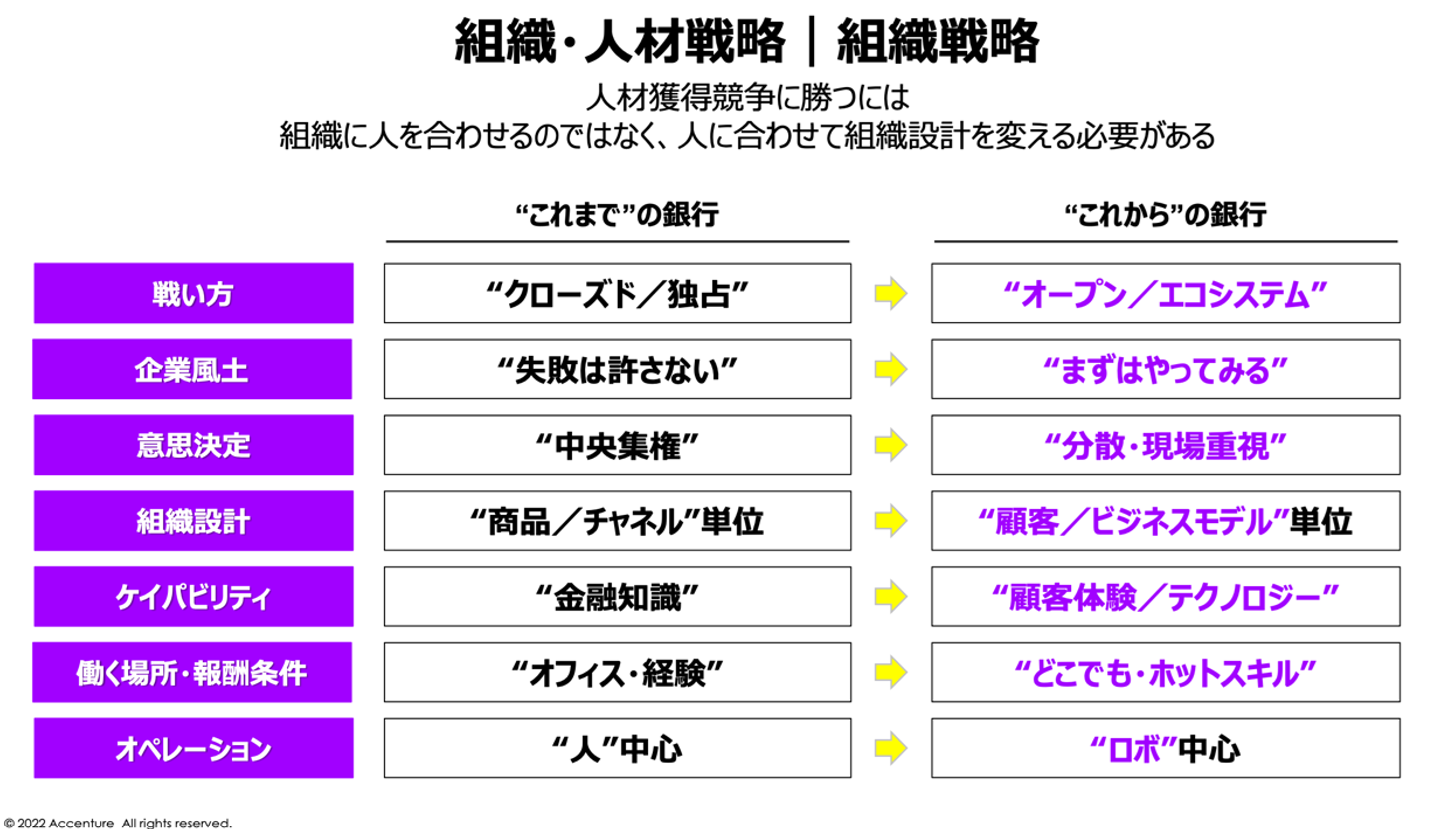

こうした戦略やビジネスを実行するためには、競争力の源泉となる組織・人材面の戦略もきわめて重要です。

業界を超えた人材獲得が激化する中で銀行が勝つためには、「組織に人を合わせる」のではなく、「人に組織を合わせる」べく自らを変える必要があります。市場での戦い方、企業風土、意思決定のあり方、組織設計など、あらゆる面で「これまでの銀行」からの脱却が求められます。

例として、シンガポールのDBS銀行やタイのサイアム商業銀行(SCB)は、「銀行」ではなく「テクノロジー企業」として自らを再定義し、人材の獲得力を磨き上げています。

また、その他のグローバル大手銀行に目を向けてみても、テクノロジー人材を獲得するためトップマネジメントが積極的にブランディングの発信を行ったり、人材獲得のための投資を惜しまないなど、まさしくテクノロジー企業と同様の振る舞いを取っています。

テクノロジー

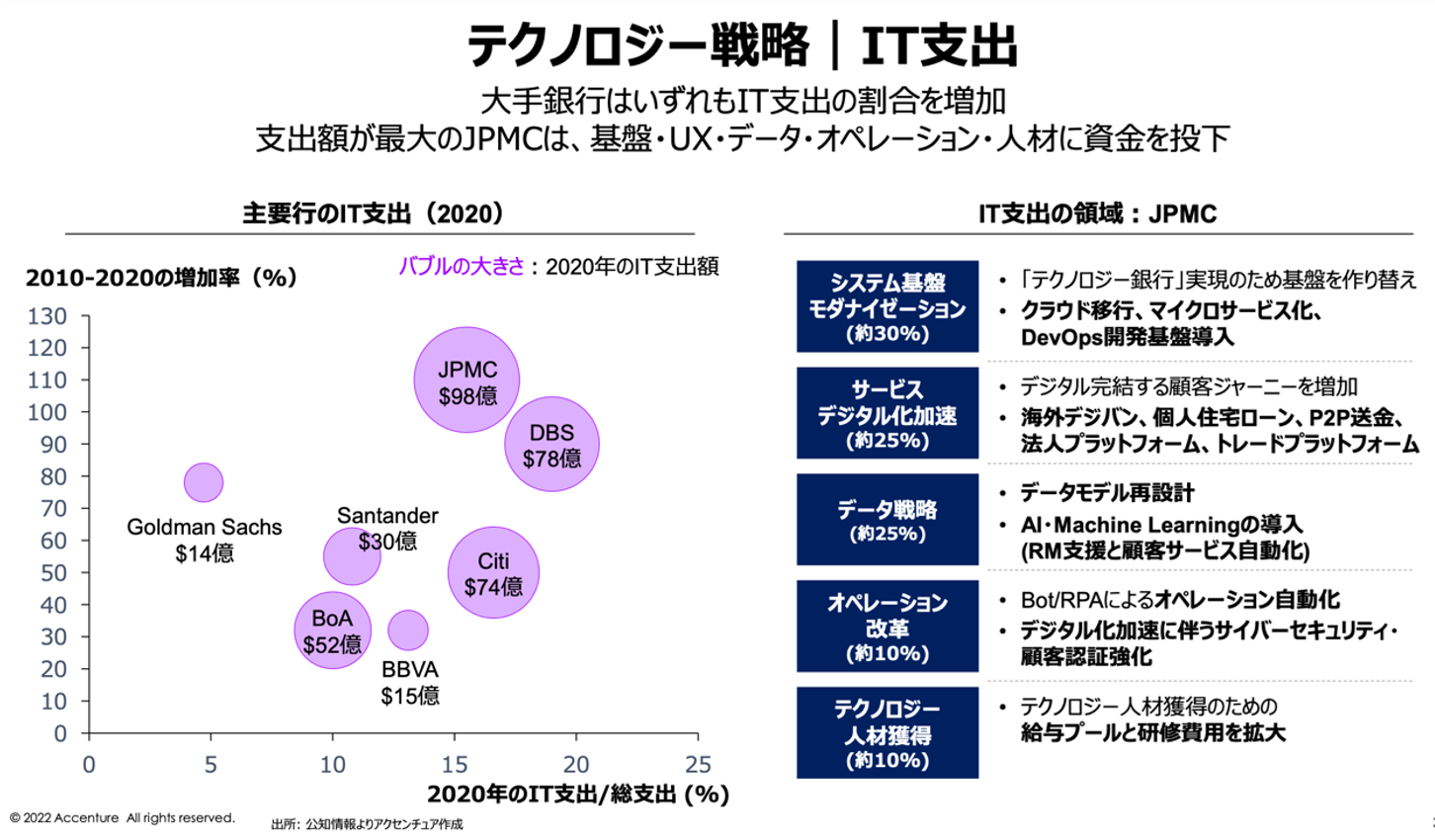

グローバル大手銀行はテクノロジー戦略にも注力しており、IT支出の割合を増加させています。特にJPモルガン・チェースの2020年のIT支出額は98億ドルと最大規模を誇ります。もはやテクノロジー企業と呼べるような力の入れようです。

また、グローバル大手銀行が投資を進めている新規領域としては、量子コンピューティング、Web3/DeFi、レスポンシブルAI(責任あるAI)などがあります。これから注目度が高まってくるものとして、これらの領域においても注視しておく必要があります。

日本の金融機関に対する示唆

これまでの内容をもとに日本の金融機関への示唆をまとめます。

まず、グローバル大手銀行は資金力を生かしたIT支出を行い、大手銀行とそれ以外との差が拡大しています。規模の小さい銀行は、ビジネスモデルや顧客特性など、特色のある領域で強みに磨きをかける必要があります。

次に、エンベデッド・ファイナンスの拡大です。デジタル化によりファイナンス機会の探索や提供は金融機関だけのものではなくなり、自社チャネルに固執せずに顧客にファイナンスを届けるエンベデッド型のビジネスモデル構築はもはや不可欠です。

3つ目に、サプライチェーンファイナンス、トレードファイナンスにおける海外銀行との違いです。現在も旧来型の仕組みや商習慣が残っている領域ではありますが、海外の金融機関はプラットフォーマーとのオープンアライアンスに取り組んでおり、大手日系企業の海外移転が進むほどにサプライチェーンファイナンスやトレードファイナンス機会の争奪戦はグローバルメガ金融機関を巻き込んだ戦いになるでしょう。

4つ目に、デジタル活用はマスリテールだけのものではなくなり、ウェルス、大企業、中小企業のすべての領域で本格的なDXが進展します。この点においても、自社のチャネルやケイパビリティにこだわらず、オープンアライアンスでビジネスモデルを再考することが求められます。

そして最後に、テクノロジー人材を中心とした人材獲得の争奪戦です。優秀な人材がテクノロジー企業に集う時代において、金融機関は「テクノロジー企業に負けないほど面白い企業」に変わる必要があります。報酬体系から企業文化、フレキシブルな仕事環境、企業プロモーションのすべてにおいてトップが先導しながら優秀層を集める必要があります。

金融機関の置かれる環境は厳しいものではありますが、グローバルの事例からもわかるように、企業価値を高めることは不可能ではありません。