Other parts of this series:

今日、メガショックは世界中で絶えず発生し、ボラティリティは絶え間ない。世界各地で発生する熱波、干ばつ、大雨等破壊的な気象現象は我々人間の生活や生態系にも甚大な変化を与え、ロシア・ウクライナ紛争や米中の関係変化をはじめ、地政学的な環境変化は企業活動や経済にも深刻な影響を与えている。これらに端を発する経済の不確実性は既にニューノーマルといってよいのではないか。

本稿では、こうした環境変化に対し、金融機関はどのように対応すべきかを考察すべく、企業のCRO、大学等研究機関のリスク専門家700人以上を対象に2024年に実施したリスクサーベイの結果をご紹介し、金融機関が検討すべき課題と解決に向けた示唆を明らかにしたい。

世界のトップが困惑するほどのリスクの相互関連性に対し、企業のリスク管理部門は十分に対応できていない

本調査では、回答者の83%が「複雑で相互に関連するリスクがかつてないほど急速に顕在化している」と指摘する。ロシア・ウクライナ問題の長期化や米中の緊張の高まりは、生産設備や供給ルートの寸断によるサプライチェーン・リスクの増大や制裁措置が実施された場合の規制リスクの複雑化等、特定の事象がいかに他のリスクを急速に悪化させるかを示している。

「リスクを独立して考えてはならない」、ユニクレジットのグループ・エンタープライズ・リスク・マネジメントの責任者であるリッカルド・ロッシーニ氏は言う。「地政学的な出来事は制裁に繋がるだけでなく、深刻なサプライチェーンの問題に発展する業種もある。それはインフレを招き、金利上昇へと繋がる可能性もある」。オールド・ミューチュアルのリスクオフィサーであるリチャード・トレーガス氏は、「リスクはどこにでも存在する」と指摘する。「リスクの不適切な管理がもたらす結果はますます増大している。リスクは相互に関連しているため、リスクの適切な理解自体が難しくなっており、些細な問題だと思っていたことが実はシステミック・リスクだったということもあり得る」という。

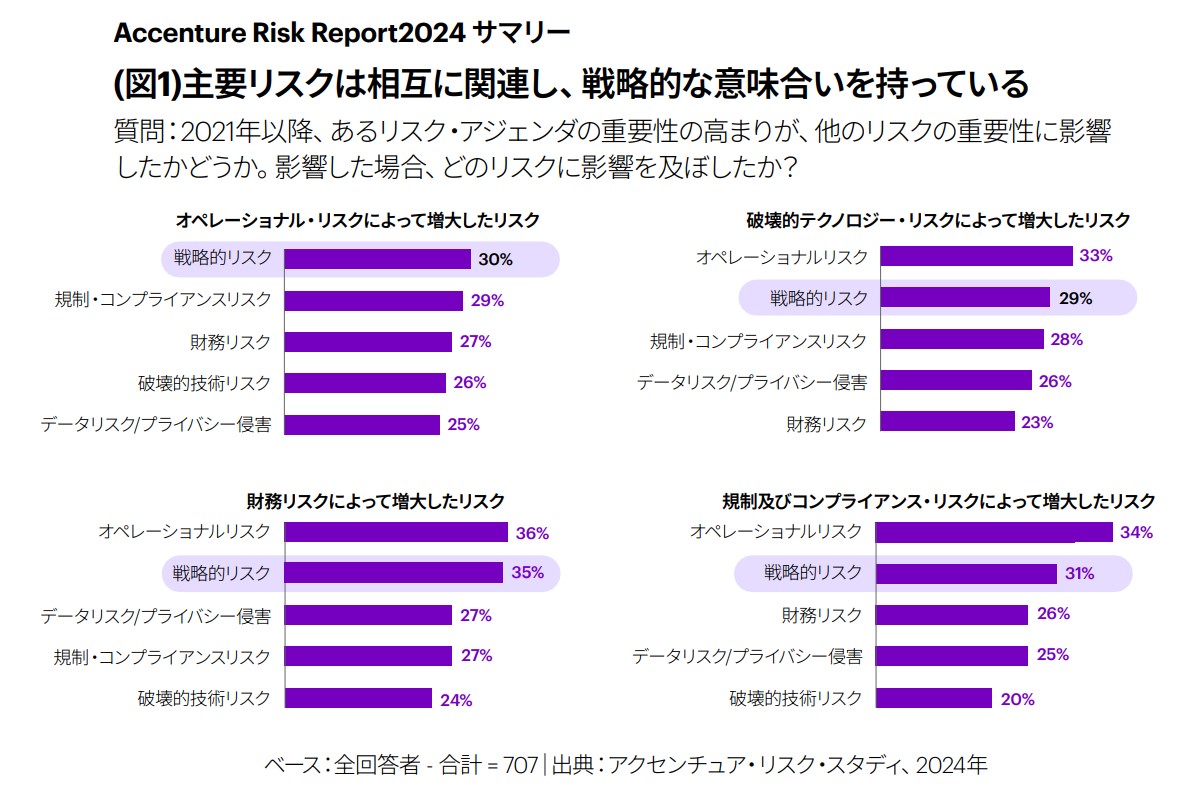

図1は、各リスクが相互依存をより一層強めていることを裏付けている。たとえば、オペレーショナルリスクの重要性の高まりの結果、最も増大したリスクタイプとして戦略的リスクが挙げられている。さらに、戦略的リスクは財務リスク、規制リスク、テクノロジー・リスクによっても悪化している。リスク間の関連性はマトリックスで表現すると、リスクがどのように相互に関連しているか、組織が抱える真のリスクプロファイルをよりよく理解できるようになる。リスクが至る所に存在することは明らかであるが、リスクの性質の変化に対応できなければ、企業はより大きな脅威と脆弱性に晒されることとなる。金融機関は、相互に関連するリスクに備えることでビジネスのレジリエンスと成長の基盤を築くことができる。

リスクは、適宜適切に検知・定量化・軽減できれば引き受けられる。そのために必要なことはマインドセットの変革とテクノロジーだ

たとえば、複数のビジネスラインでの活動の結果、どのビジネスラインからどういった契約によって商品/資産が出入りするのか、それがビジネスライン/拠点横断的に見た結果としてどの業務領域にどのような/どの程度のリスクをもたらし、どのタイミングでどのように発生するのかが把握できなければ、リスクを最適化することはできない。リスクの最適化に向けては、各ビジネスラインで発生する取引の結果を単純に集計するだけでなく、各業務や商品の特性に合わせた数理モデルを駆使し、過去データや推計モデルに基づく一定の仮定を置いた分析が不可欠だ。そのためには、データの収集基盤、分析用ツールやモデル、仮説構築や効率的な外部情報収集のためのAI活用等のテクノロジーや能力が不可欠なことは言うまでもない。リスクの検出/定量化、軽減の度合いが他社比低下すると自社の収益機会の発見を遅らせ、企業は競争力を失う。リスクをとるからこそ収益が得られる、リスクは金融機関の収益の源泉だからだ。ゆえに、最新テクノロジーや能力を取り入れることは、金融ビジネスにとっては控えめに言っても極めて重要である。金融機関のフロントは「いかに稼ぐか」の観点からリスクを発見・管理し、2線の適切な牽制を受けつつ、積極的に引き受けるマインドが必要だ。

金融が装置産業である以上、テクノロジーへの投資は免れないが、特に、リスク管理についてはテクノロジーへの投資が成否を分ける。残念ながら、2024年の調査では新テクノロジーを利用しているリスク組織は前回調査の2021年(49%)から37%に、評価するリスクやシナリオ範囲を拡大している企業は44%から37%に留まっており、リスク領域への積極的投資は低下傾向にあるようにも見える。他方、たとえば、ユニクレジットのように、AIと機械学習を活用した顧客信用格付けの悪化時期の特定等、業務に積極的に新テクノロジーを取り込んでいる金融機関も多数ある。開発された機械学習ベースのモデルは、オペレーターが判断結果をレビューし、必要に応じて結果を反映すると、モデルは学習し、精度が益々高まる。顧客の信用力評価能力の向上は、顧客への貸出金利優遇やスピード感ある与信として顧客サービスに転換され、顧客の利便性向上や金融機関の収益拡大に貢献する。今後、注目すべき投資領域は、外部変化の検知やデータサイエンス、あるいは、高度なデータ処理やアナリティクス、ML、GenAI等、テクノロジーの利用であり、規制変化等外部リスクの変化を把握する能力やその影響範囲・対応の方向性を特定するための、高度なデータサイエンス・分析・モデリング能力を高めることが肝要だ。金融機関間のリスク管理へのテクノロジー投資の差は、リスク管理能力の差、競合他社への差別化に直結し、その差は拡大傾向にあるようにも見受けられるが、これらの能力は環境変化による自社のリスクを適切に管理するだけでなく、対応の方向性の効率的・効果的な見定めに役立つだろう。

金融機関は規制対応に疲弊している。効率的・効果的なリスク対応のためにはリスクを自分事化し、関連部門との協働が肝要

金融は、スポーツでいえば、短距離走のように身体能力がものをいう競技ではなく、ラグビーやサッカーのように決められたルールをいかに守って勝つかを考える競技に似ていると思う。ゲームのルールを知り抜いてどう勝つかの打ち手を考えることが極めて肝要であり、体力のない金融機関でも個性ある成果を出せる魅力ある産業だ。リスク管理やコンプライアンスはまさにそのルールそのもので、規制には収益化の方法やペナルティーを払わずに済むヒントが隠されているが、Basel, AML,SOX,RRP等、どれをとっても専門性が高く複雑かつ難解だ。結果的に、規制ごとに所管部署が異なる縦割りの対応となるのが一般的で、新しい規制のたびに次々に対応を迫られる金融機関は多大なコスト負担を強いられている。他方、現場レベルに目を転じれば、実は、縦割り施策によって似て非なる分析や成果物が存在し、それらに対応する現場ユーザーは似て非なる対応を規制ごとに繰り返し、「規制対応はもうおなか一杯」というのが、金融機関の偽らざる本音ではなかろうか。

冒頭、本稿で述べたとおり、リスクは相互依存性を高めている。そのリスクを、規制ごとに縦割りに対応することは、効果的な成果を生むのだろうか?

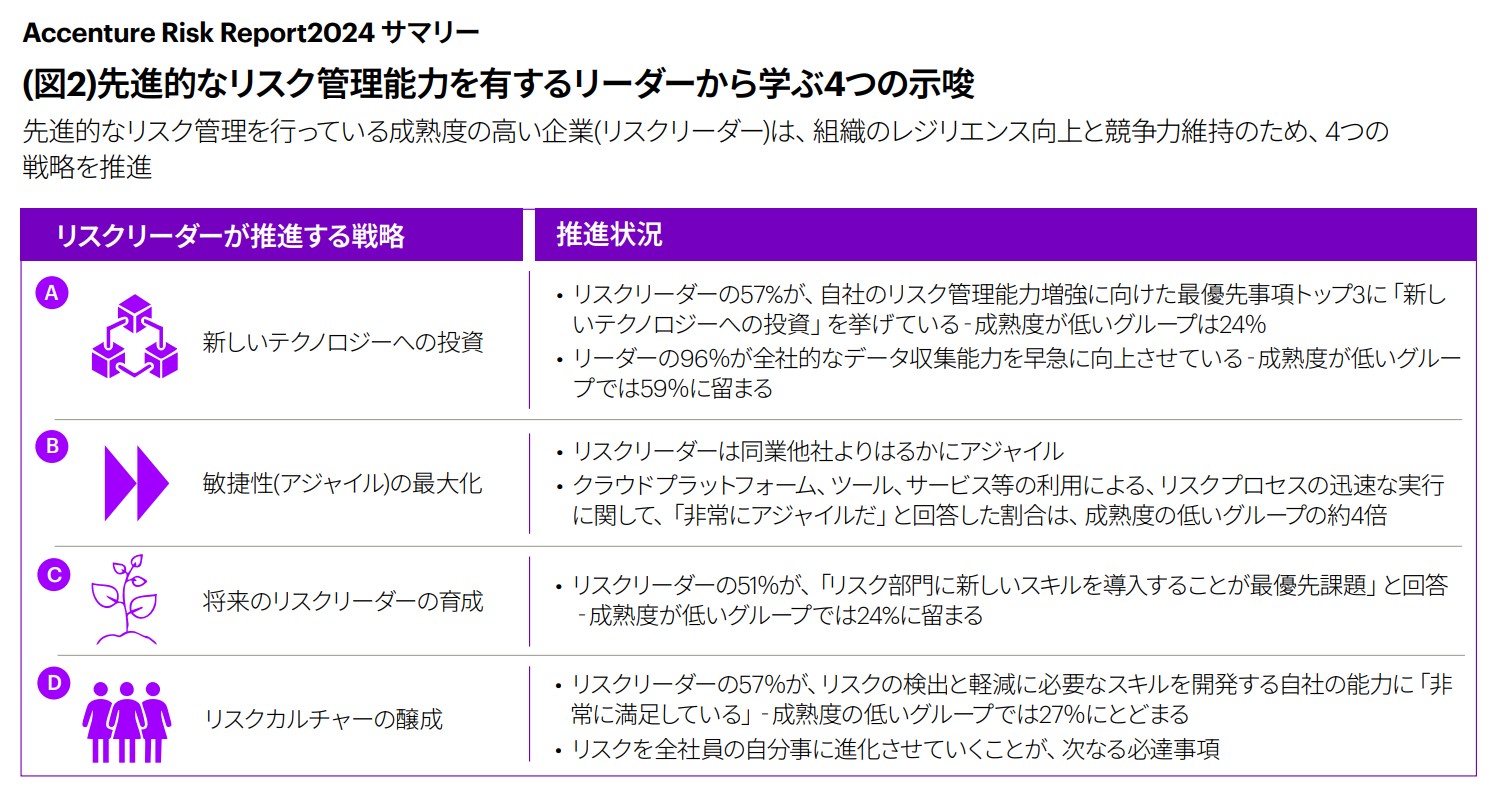

図2は、調査に参加したリスクリーダーから学ぶ成功の要諦だ。新テクノロジーを積極的に取り入れ、意思決定を迅速化し、アジャイルに進める。複合的なリスクに対応するためにも、組織に異なる知識や経験を能力として取り込み、次世代のリスクリーダーを育成する。加えて、リスクを能動的に捉え、勝負のゲームを自らドライブするカルチャーを根付かせる。現代の金融市場でグローバルリーダーとして勝ち残っている金融機関像が目に浮かぶようだ。

これらの変革は本稿で書き尽くせるほど簡単なものではなく、挑戦に次ぐ挑戦の積み重ねであることは想像に難くないが、金融機関が個性と魅力ある会社に進化する、その大きな挑戦に今後も貢献していきたい。

FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。