Other parts of this series:

成長投資という文脈において、営業支援システムの本質的な役割は「デジタル世界とフィジカル世界をつなぐインターフェース」である。

金融機関を取り巻く事業環境はテクノロジーの進化を土台に大きく変化しつつある。金利環境も後押しし、足元は利得性の訴求が主役となっているが、遠くない未来にそれは頭打ちになり、インテリジェンスを駆使した金融体験の刷新・提供が必要になる。

インテリジェンスの磨きあげ自体は重要である一方で、それを如何に営業現場に落とし込み、価値を成果として発露させるかは中々語られない。

本誌では、営業におけるインテリジェンスの価値を改めて見定めた上で、現場への落とし込みの要諦と処方箋を論考する。

事業環境の変化

本論考を起こすに至った背景にも通ずる、国内金融機関をとりまく事業環境変化の認識を合わせておきたい。

1. 顧客の変化

従来から、良くも悪くも顧客は金融機関を、期待を寄せる対象として見てこなかった。電力、水道、ガスといった事業者と同列に、生活していく上で必須なインフラサービスとして認識されてきた。しかしながら、金利環境の改善に伴う預金獲得競争が始まるとともに、各社がマーケティングコストを投下するようになり、加えて、技術進歩による口座開設導線の簡略化が進み、顧客は銀行を吟味し選ぶ時代になってきた(=期待を寄せる対象になる)。

さらに別の観点で、AIが個人生活や企業活動の中に当たり前に浸透してきている現在、AIバンクの勃興注1は自然な流れであり、金融活動においても最適な提案を受ける(パーソナルアドバイザー)体験も従来ほど心理的障壁の高さは感じられなくなると想定している。顧客が寄せる金融機関への期待としても、デジタル化による利便性、マーケティング活発化による利得性だけでなく、パーソナルアドバイザーを踏まえた信頼性やパートナー感といったところも非常に重要になる。

2. 競争環境の変化

顧客期待の発生や、期待内容の変化に伴い、それに応えようと各社が動き始めている。銀行業でいえば、SMFGとPayPay、MHFGと楽天、のような、非金融事業者とのエコシステム構築による、大きな利益実感のある顧客訴求をスタート。市場に大きなインパクトを与えている。この動き自体はしばらく続くと想定するが、利便性や利得性は市場環境への依存度が強く、また、少なくとも競争激化により、どこかのタイミングで頭打ちが起きると想像できる。今後は、利便性や利得性だけでなく、信頼性やパートナー感といった顧客期待への対応も重要になる。例えば、MUFGはエムットという新ブランドを立ち上げ、金融ニーズを包括的にカバーし最適な金融行動の提案・提供に力を入れ始めている。AIの追い風も踏まえ、捉えられづらい顧客実感を如何に具体化し訴求していくかが今後の競争の注目点になる。

3. 自社の変化

多くの金融機関様と経営課題に関する討議をしていく中で、特に人材に関するテーマは共通的かつ重要な経営課題になっていると認識している。

柔軟な人事制度をもつ他業界に採用市場で苦戦する、育成施策も多く打つが中々結果が出ない(あるいは研修内容を業務の中で使うシーンがない)、育成しても待遇の良い他社に転職してしまう、等。人材対策は継続して打ちつつも、並行して、足元では折り合いをつけていく必要もある。つまり、労働力や属人力に頼らないよう、如何に仕組化していくかの視点をもつことが重要になりつつある。

競争優位を実現するためのインテリジェンス価値

前述の事業環境変化を踏まえると、営業という側面において持続的な競争優位を確立するためには、以下要諦に対処していく必要がある;

A) 利得性や利便性に加え、パーソナルアドバイザーをはじめとした金融体験の変革とそれを支える信頼性やパートナー感の醸成

B) その根拠になる顧客理解力(=インテリジェンス)の磨きこみ

C) それをスケールさせるための、労働力やKKD(経験・勘・度胸)に頼らない体系化された営業スキーム

本章ではA) B)に関して、次章にてC)に関して、それぞれ論考していく。

営業活動におけるインテリジェンス

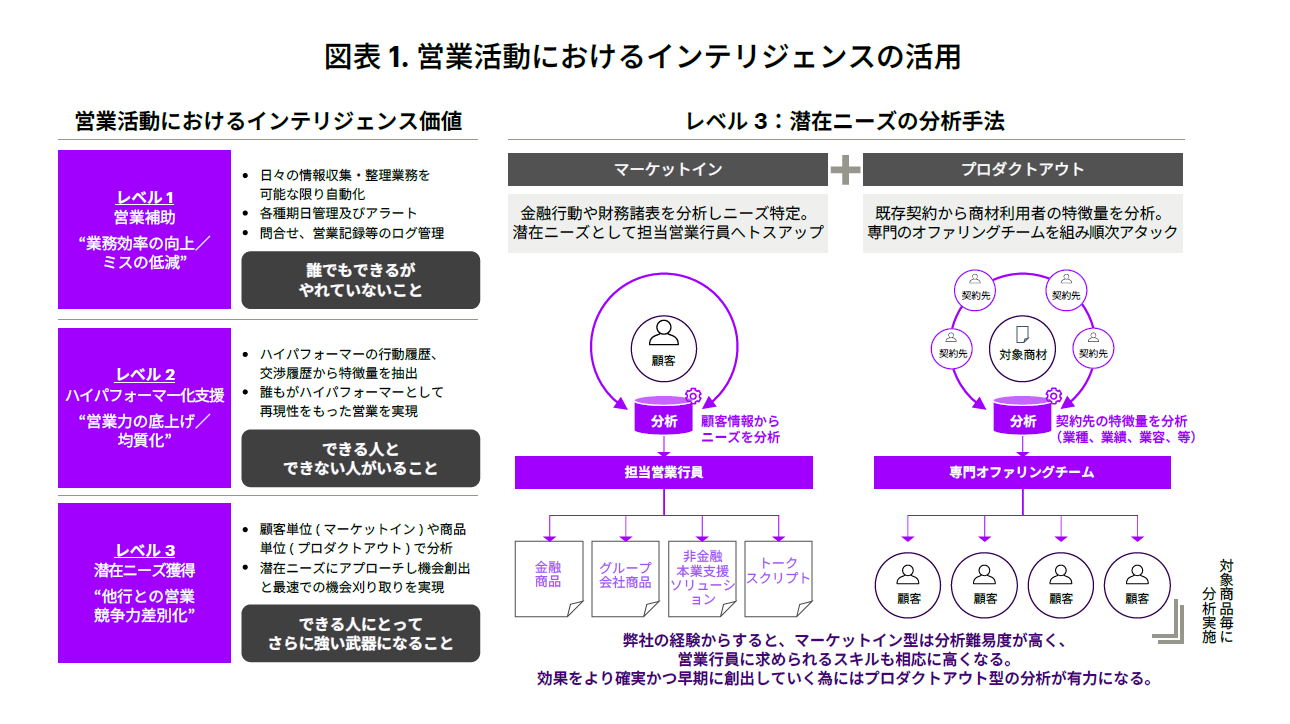

営業活動におけるインテリジェンスの活用は3段階で定義できる(図表1)。

レベル1は「誰でもできるが、やれていないこと」をサポートするものである。基本的には定型業務にあたるため、型をインプットした上でルールベースでの作りこみで実現が可能になる。

レベル2は「できる人とできない人が分かれること」をサポートするものである。いわゆるハイパフォーマー分析と呼ばれるものである。実現に向けては、まずはハイパフォーマーが誰なのか、ということを定義することから始める。例えば、売上だけで序列をつけるのではなく、役務収益の多寡や新規先の開拓等、スキルが必要な場面で結果を残した実績を踏まえた定義付けが必要になるはずである。

ハイパフォーマーが定義されたら、次にその行動仮説をビジネス視点で定義(=行動のパラメータ化)した上で、寄与のハイパフォーマーの共通項を分析によって探しにいく。この際、多くの金融機関においては行員行動のデータ化が不十分なケースが多い。その場合には、ハイパフォーマーの面談記録へのタグ付けや録音音声の解析等を通じて説明変数を補強することも重要になる。成功の要否は仮説に基づくデータ種類とその量にかかっているといっても過言ではない。

レベル3は「できる人にとって、さらに強い武器になること」を与えることである。顧客の潜在ニーズにアプローチし、機会創出と最速での機会刈り取りを実現していく。教科書的には、顧客を如何に理解するか、というマーケットイン的な思想に重きを置かれるが、現実的にはプロダクトアウト的な思想の方がより確実に結果につながる。見えている顧客情報が断片的かつ要求される現場スキルレベルを考えると、マーケットインは難易度が高い。商材ごとに既存契約先の特徴量を抽出し新規アタックリストを生成し、専門のオファリングチームを組む1 to Manyのスキームを組むことで成果につなげる。

デジタル世界とフィジカル世界との滑らかな接合

インテリジェンスを磨きあげた先にもう一つの重大な課題がある。得られた示唆を、営業現場という物理的な世界に落とし込めるかという点である;

- 刻々と変わる現場状況に対し、静的な示唆ではなく、動的に最適化された示唆であること

- 営業習熟度や能力によらず、意識せずとも自然と行動に移せるような導線であること

- 営業現場での活動データが漏れなく、かつ定型化された状態で還元されること

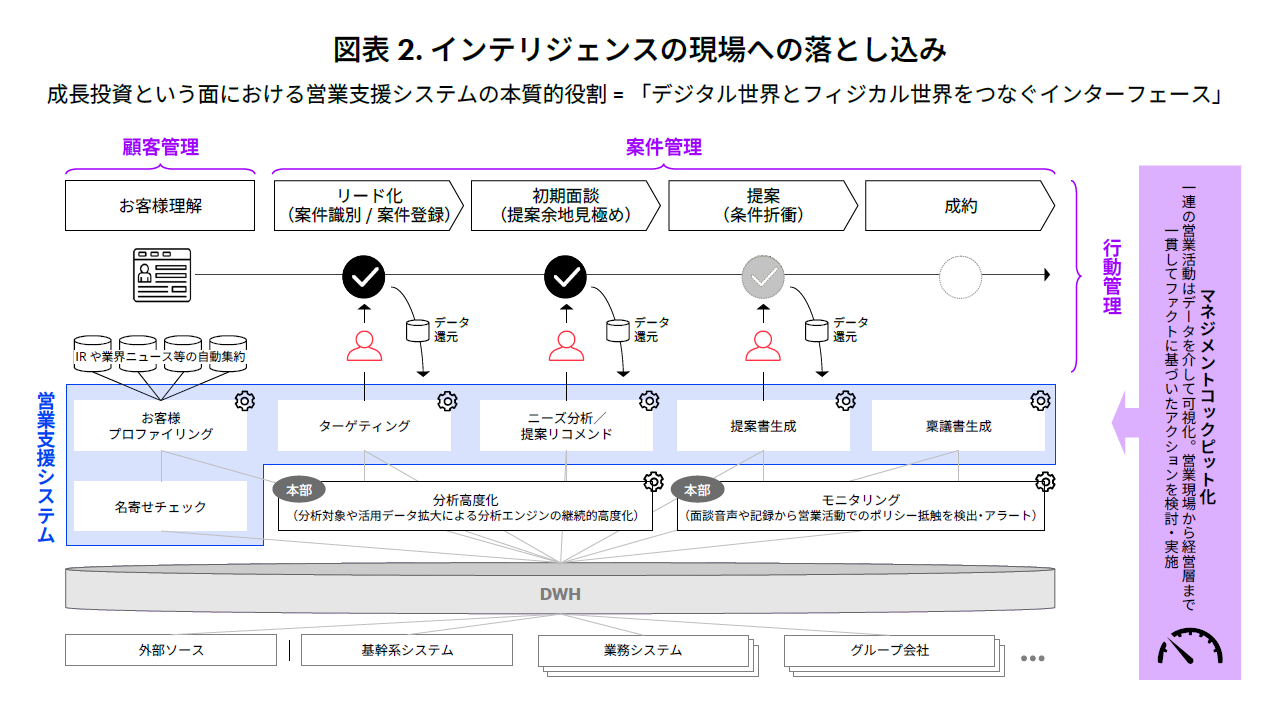

営業支援システムの本質

近年、金融機関において営業支援システムの刷新に対する投資が加速している。基幹系システムへの投資が一段落し、成長投資への振り向けが主な理由だと想定される。営業支援システムは大きく「顧客管理」「案件管理」「行動管理」の基本3機能群から構成される。もちろんこれら基本機能は営業活動を支えるために必要不可欠であるが、成長投資という面においての本質は「デジタル世界とフィジカル世界をつなぐインターフェース」だという理解である。磨きこまれたインテリジェンスの価値を成果として発露(具現化)するための処方箋が営業支援システムの本質である(図表2)。

営業支援システムで他業界含め最大手であるSalesforce社は「Financial Services Cloud」という金融機関向けに特化したサービスを展開している。弊社も国内金融機関向けへの導入を支援しているこのシステムであるが、このサービスの思想もまさに前述の本質を体現しているものである。

営業行員の行動に常に伴走しリアルタイムに示唆を出す、業務の中に自然と染み込んだ導線設計(例えば、毎朝確認するToDoリストの中に既存先向けの新しい提案内容がリスト化されている、新規開拓先として会社情報やニーズやトークスクリプトがまとめられている)、活動データは音声録音等を駆使し自動で構造化・記録され情報還元の均質化を実現する。

定着化に向けた取り組み

インテリジェンスを磨き上げ、現場への接合も完了し、最後に必要な要素が定着化である。定着化はユーザ目線と管理者目線の両面がある。特に管理者目線において、分析エンジンや営業支援システムを継続的に高度化するPDCAサイクルの構築が重要である。一般的に、関係各部が多岐にわたり、迅速かつ統一的な意思決定が難しくなる。一つのやり方はCoE的組織(Center of Excellence)の立ち上げである。権限と予算を集約させ、意思決定から実行までを一つの組織で実現するのである。これも国内外での成功例が多数あり、それらを参考に各社制約を加味した最適解を構築する必要がある。

注1:FSアーキテクト2025年8月6日AIバンクの衝撃 ~来るべき自律駆動金融の世界

(AIバンクの衝撃 ~来るべき自律駆動金融の世界 | Financial Services Blog)

FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。