Other parts of this series:

生産年齢人口の減少や高齢化により、国内市場の成長余地は限定されつつある。更に新規競合がデジタルを梃子に市場参入を継続している。

こうした環境下で金融機関は、新規顧客獲得偏重ではなく既存顧客のLTV向上に注力し始めている。

しかし、そのための顧客理解は企業視点に偏っており、顧客の実態を捉えきれているとは言い難い。

本稿では、cLTVやDTC(デジタル・ツイン・カスタマー)といった概念を通じ、顧客を360°で多角的に捉える重要性と、DTCを活用した顧客起点の変革がもたらす可能性について考察する。

1.マザーマーケット縮退下における、金融機関の成長戦略とは

日本の金融業界は、人口減少と高齢化という不可逆な社会構造のもと、新たな局面を迎えている。総務省の統計によれば、2040年には日本の人口は1億人を割り込み、高齢化率は35%を超えると予測されている。

このような環境下、金融機関にとって、これまでの新規顧客獲得偏重ではなく、新規・既存顧客も含めたLTV(Life Time Value=顧客生涯価値)をいかに最大化できるかが重要になってくる。顧客が生涯にわたって自社のサービスを利用してもらうにはどのようなアプローチが適切だろうか。

2.企業目線での顧客理解では最早不十分

LTV最大化に向けては、長期的な顧客との関係構築が求められるため、商品ニーズだけでなく、趣味・趣向や、ライフスタイルなども含めた顧客理解(=Customer 360)を行う必要がある。

銀行や保険会社を例にすると、これまでの新規顧客獲得偏重の中では、販売する金融商品のバリエーションを増やすことが正義だった。一方で、中長期的に顧客と付き合うには、ライフステージ・世帯構成の変化に合わせて顧客に提案する内容も変えていく必要がある。

例えば、資金に余裕が無い時は保険料や手数料を抑えた商品を提案するなど、短期利益でなく中長期目線で顧客にとって最適な提案をすべきである。そうでないと、顧客は他社に乗り換えてしまうだろう。こうしたアプローチには、顧客のあらゆるデータを収集し、解釈・理解していくことが必要になる。

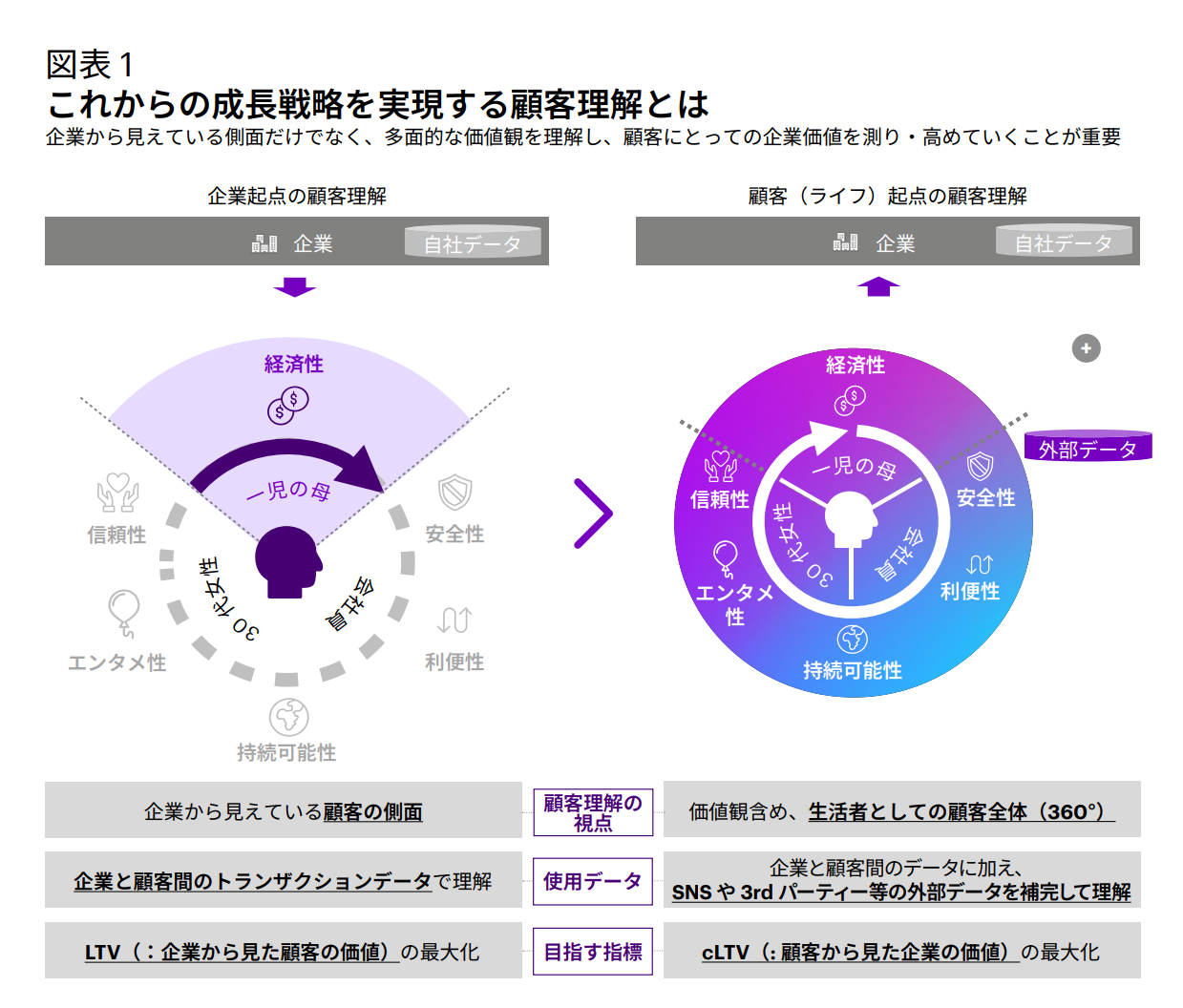

しかし、企線が行う顧客理解の多くは、自社企業と顧客の取引データの確認が中心であり、顧客が企業に見せている「側面」のみを眺めているといった状況に等しい。(図表1)

昨今、NPSを顧客満足の重要指標として設定している企業も多いが、あくまでも手続き単位(契約、諸変更、支払等)でのNPSをモニタリングしており、顧客が企業に求めるサービス・満足度・ロイヤリティ等を理解しているとはいえない。

また、ロイヤルカスタマーの定義も曖昧で、単純に複数商品を保有している顧客を指しているケースも多い。現時点の断面情報だけでなく、契約期間や家族の契約なども含め、1人の顧客の先にどれほどの広がりがあるかも見ていくべきである。

なお、さらにその先を考えると、企業と顧客のポジティブな関係性だけでなく、リスク管理の観点から、金融犯罪等、顧客の負の側面も検知することが重要になるであろう。

このように、自社企業との顧客の接点だけを見ていては、顧客が本当に求める体験や、まだ潜在的な欲求を理解することは難しい。

3.真の顧客理解とは何か(cLTVの考え方)

こうした課題を乗り越えるには、顧客を企業目線で捉える従来のLTVだけではなく、顧客目線での指標である「cLTV(customer Lifetime Value)=顧客起点の生涯価値」も考慮する必要がある。

cLTVは、顧客が製品・サービスを通じてどれだけの体験的価値を得たかを基準とする。

このcLTVを向上させるためには、顧客が自社サービスにとどまらず、どのような体験に対して、どのような感情・反応を示すかを捉え、PDCAを通じて解像度を高めていくことが必要である。その際には、自社と顧客だけのやり取り・データを見ていては不十分であり、例えばSNSなど、顧客の価値観が捉えられる社外データ等も活用し、顧客を立体的に理解する視点が不可欠である。

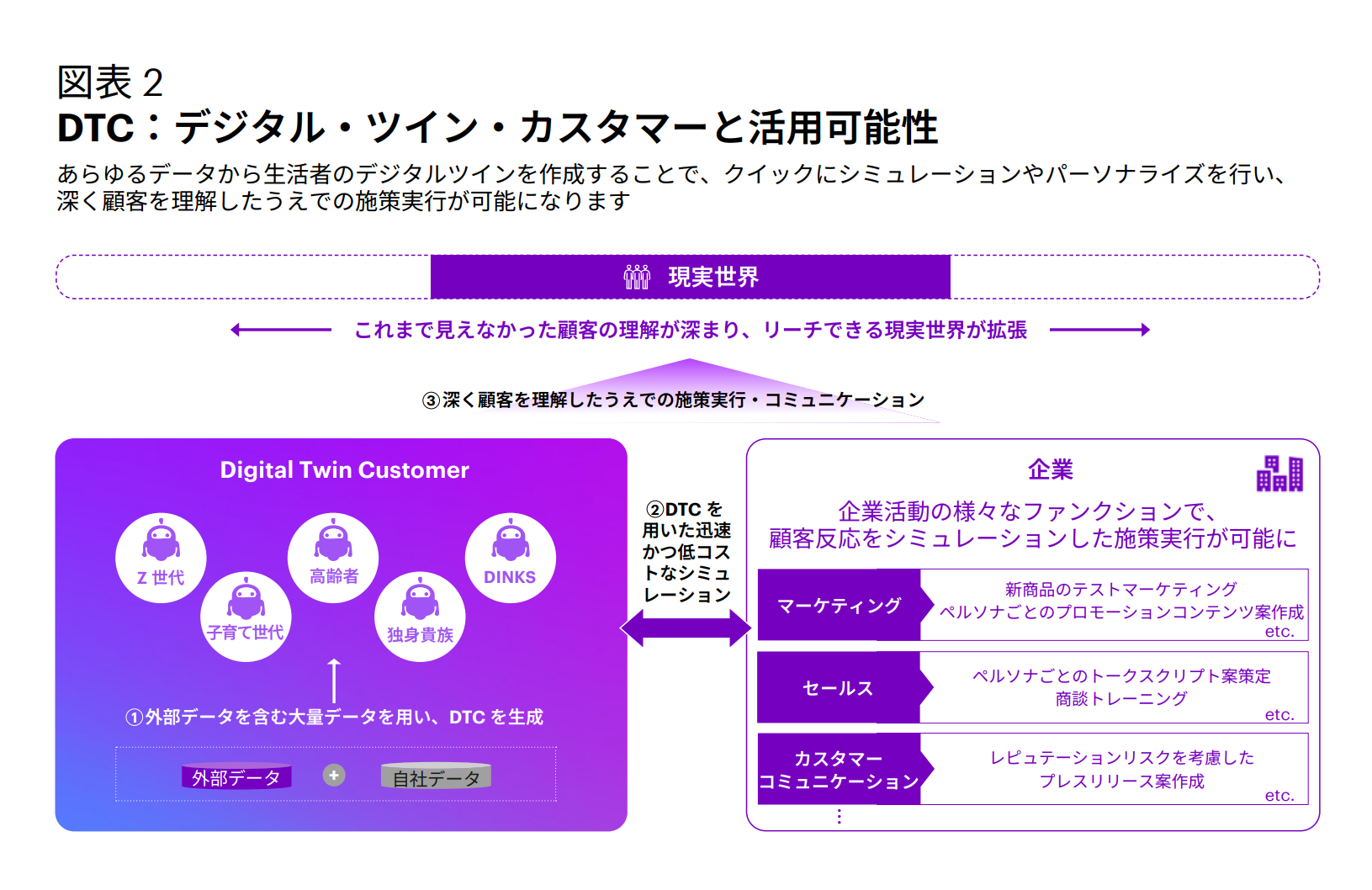

4.デジタル・ツイン・カスタマー(DTC)によって実現する顧客理解の深化

ただし、顧客データの取得は容易ではない。仮にデータ取得が進んだとしても、顧客のすべてを理解するのは非常に難しい。よって、1stパーティデータ(自社もしくは自グループで保有するデータ)に加えSNS等の外部データを活用し、デジタル上に同じ特性を持つ消費者(デジタル・ツイン・カスタマー)を作成し、現実世界に提供する前に、デジタル上の消費者にサービス・施策等がどう受け入れられるかを先に理解していくことが重要になってくる。

再現性の高い/リアルなDTCを生成するためには、データの種類を増やすだけでは不十分であり、人の脳内の仕組みの再現によって、「人間らしさ*」を再現する必要がある。(*記憶、属性・ペルソナ、感情・性格など)

アクセンチュアでは京都大学と共同研究を行い、行動経済学や心理学なども取り込んだマインドマップ生成によって人間らしいエージェントを担保している。

DTCの活用によって、企業は実際の顧客に問いかけることなく、デジタル上でクイックに新サービスや施策の反応をシミュレーションすることが可能になる。(図表2)

たとえば、国内大手飲食メーカーでは、主要ターゲットの顧客像ごとにDTCを作成し、DTCによる潜在ニーズを分析し、必要な施策を洗い出している。また、その施策もDTCに当て、反応によって施策をアップデートしている。

また、国内大手インフラ企業では、プレスリリース等、企業の発信する内容をDTCに当て、レピュテーションリスクのシミュレーションを行っている。

なお、DTCは単にチャットボットやFAQの延長線ではなく、学習と最適化を重ねる“進化する顧客像”である点が重要だ。これにより、従来の定点的な顧客理解ではたどり着けなかった動的な顧客変化や、施策実施前後の反応も捉えることができる。

このように、自社にDTCモデルを保有することで、顧客理解が深化し、顧客が企業をどう評価しているか(=cLTV)を推定することが現実的になる。

さらに、DTCを活用して顧客理解の精度を高めることで、企業はすべての顧客向けサービスをパーソナライズした形で提供することができる。

販売チャネル別の顧客対応やトークスクリプト、訴求コンテンツも顧客ごとに最適化されるため、国内外のマーケットを問わず展開できるようになる。これらを実現するためには、諸各国の金融商品ニーズの確認が必要だが、海外諸国におけるSNS等の情報ソースをベースにしたDTCの活用によって、現実的に検討可能である。

5.結論

ここまで、マザーマーケット縮退の中で成長戦略を実現するには、企業目線のLTVではなく、顧客目線であるcLTVベースの企業運営がこれからの成長に重要であることを述べてきた。

その重要なピースとなるのがDTCであり、デジタル上で顧客を理解し、顧客にとっての企業の価値をモニタリングし、高めていくことの重要性について、最新事例も含めて紹介した。

これらを踏まえ、以下のような観点で、自社が顧客起点で企業運営・価値提供できているか、またそのための環境整備ができているか、検討状況をチェックし、今後の論議に役立ててほしい。

(1)cLTVの前提として、1stパーティデータを用いたCustomer 360を実現できているか?それを活用することで、パーソナライズした提案をリアルタイムに行う仕組みが整備されているか?

(2)cLTVの継続的な引き上げに向けて、DTCの考え方・世界観を自社の戦略に取り込めているか?

(3)DTCの前提となるマルチエージェントのAI基盤やデータ基盤が準備できているか?

(4)DTCを特定業務だけでなく、拡張性をもって適用できているか?そのために、複数のLLMやAIの組み合わせによって、効果が最大化できる仕組みが設計・整備できているか?

具体的な検討のステップや論点に迷う場合、是非ディスカッションさせていただきたい。