Other parts of this series:

人口オーナス時代を迎え顧客基盤の高齢化が予測されると同時に、若年層における消費選好・人間構築の在り方が変わるなか、日本の生命保険会社にとっては長年築いた事業モデルを見直す好機と言える。

本記事では、生命保険業界の置かれた状況を俯瞰し、ダイナミック・ケイパビリティ理論の文脈で生命保険会社が自己変容に向けて行うべきことは何かを考察する。

インオーガニックな変化を求められる生命保険会社

生命保険会社の事業発展を振り返ると、生命保険という商品の性質からくる契約期間の長さ故に、顧客との長期的な関係性構築、または家族・知人等を介したネットワーク構築を重要なコンピテンスとして発展を遂げてきた。

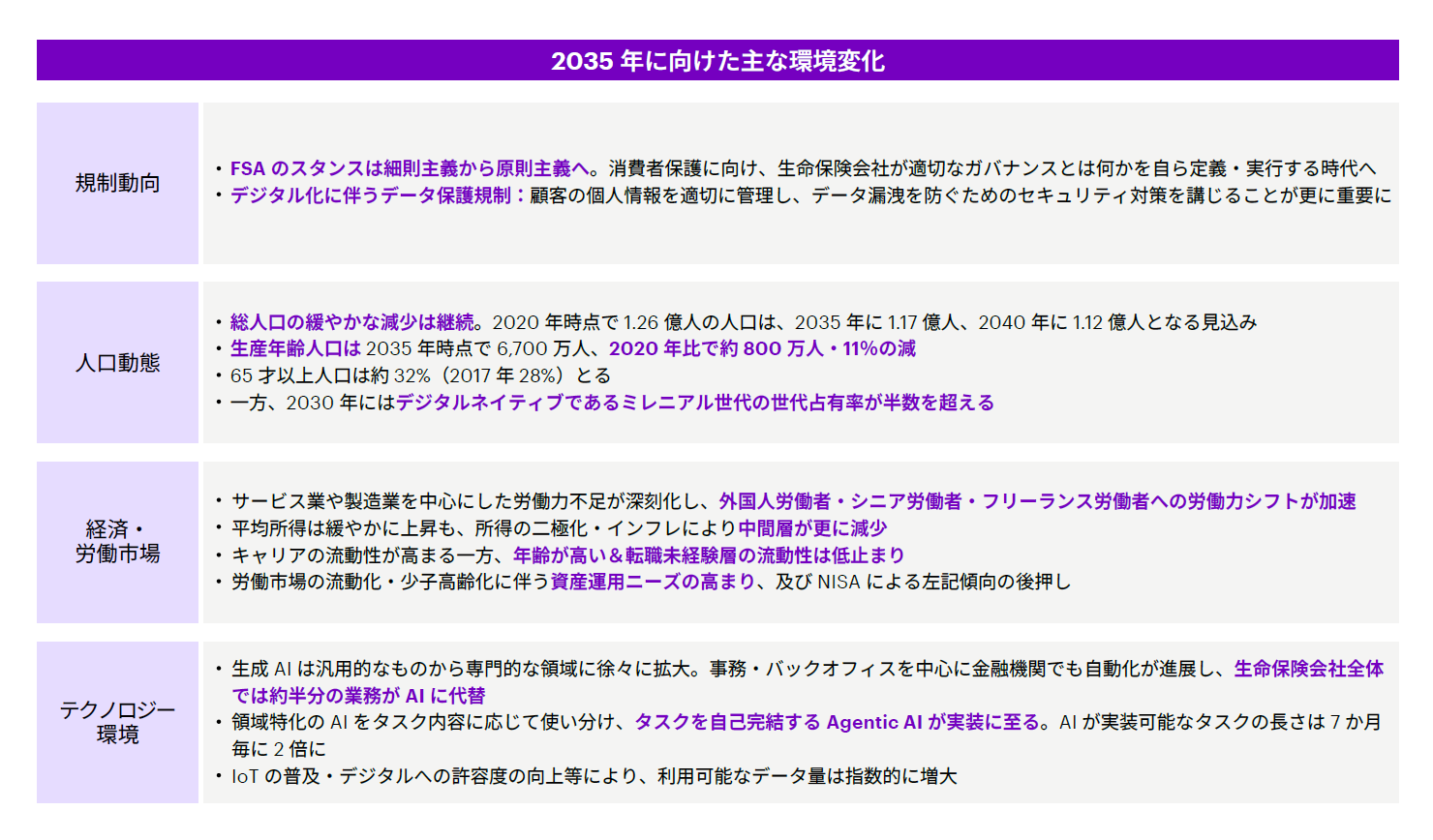

一方、以下に述べる顧客・自社・事業環境の変化を踏まえると、生命保険会社に対する変容の要請は日に日に強くなっている。既に生命保険会社では変化を予測し種々の取組みを開始しているが、テクノロジー/社会・人口構造等の変化に起因する加速度的な事業環境の変化を見据えると、自社に求められる変容の程度・スピードは従来以上に高まることを想定し備えることが望ましい(図表1)。

顧客・契約者観点では、人口減・核家族化・(特に若年層における)人間関係の希薄化は保険会社と契約者のリレーション構築の在り方の変容を求める。また、左記に合わせて資産運用ニーズが高まることで、顧客提供価値の再考も求められる。

自社に目を向けると、求める人材の採用難易度と離職リスクの上昇が同時に観測される一方、デジタル化の進展等による部分的な「人余り」やリスキリングの必要性が近い将来に顕在化してくる。

上記に加え、社会・当局要請による消費者保護やESR対応などに向けた態勢強化はもちろん、テクノロジーによる価値創出方法、および顧客接点の在り方も対面のみでなくデジタルとの融合が求められる。

ダイナミック・ケイパビリティ理論とは

D.J.ティース教授の提唱する経営戦略理論であり、確立された事業を効果的・効率的に運営するオーディナリー・ケイパビリティと、新たな局面へと対応すべく自らを刷新し変容するダイナミック・ケイパビリティが存在すると述べる。ダイナミック・ケイパビリティとは、脅威・危機の検知(Sensing)・機会の捉え競争優位を獲得(Seizing)・持続的な競争優位のために組織を常に変容(Transforming)するケイパビリティと定義している。

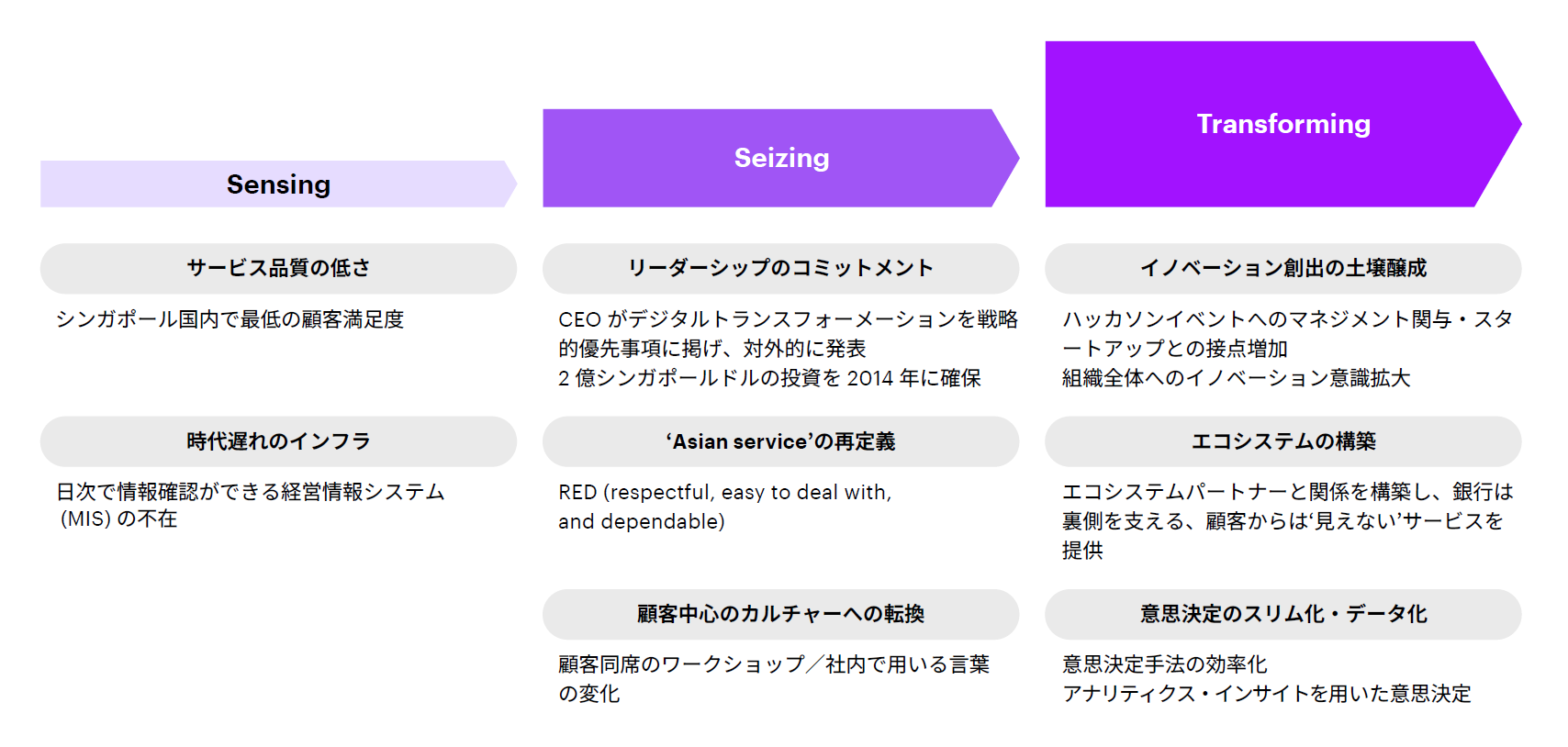

ダイナミック・ケイパビリティの好事例として、海外銀行の事例ではあるが、シンガポールを本拠地とするDBSによるデジタルバンクへの変貌を挙げたい。2009年時点で競合と比べてもサービスが劣位していたDBSは、CEOの強いリーダーシップのもと、顧客中心にサービスを見直し、マネジメント陣および全社のカルチャーを変革し、テクノロジーへ投資し、イノベーション・新サービスを創出すること等により、改革を始めて7年後には“World’s Best Digital Bank”に選出されるまでに変貌を遂げた(図表2)。

また、ダイナミック・ケイパビリティ理論の概念は企業レベルでの適用のみならず、個別事業・組織・プロジェクトへも適用可能である。例えば、事業単位でみれば規制強化の要請を受けてオペレーティングモデルを再構成する場面や、個別のプロジェクトにおいて局面の変化に応じて運営を見直す場面等で、前述のSensing→Seizing→Transformingの概念を適用することでより上手く変化に適応することが期待できる。

成功の要件・難所

ダイナミック・ケイパビリティ理論の要旨は理解に難くないものの、理論の実践および組織への定着には創意工夫が求められる。特に生命保険会社では、事業運営の組織化・定式化が事業成長の基盤となってきたために、大きく変容するためには確立された構造から敢えて逸脱する動きが重要となる。

変容の前提条件としてまずはリーダーシップのコミットメントを挙げたい。トップからのビジョン共有・意思表示等が無い状態では、既存の事業構造に引きずられ、変革を強力に推進することはできない。

脅威・危機を検知する機能を組織に内在させることも重要である。これは、例えば中期経営計画を作成する際、従前の枠組みを用いて継続的な計画を策定するのでなく、環境に合わせて柔軟に思考する能力を伸ばすことが必要となる。

脅威・危機に対する機会の導出には、自社の存在意義に立ち返ることが必要になる。そのうえで保有アセットを用いて捉えうる機会を定義する。

実行・推進にあたり、社内における取引コストの抑制も同様に重要である。既存のフレームワークで発生しうる調整・反対等の「コスト」に対し、組織・規程・意思決定を変化させ、行動変容を内部化することが考えられる。

また、変革は往々にして事業継続に比して大きな規模の投資が必要となる。原資として、オーディナリー・ケイパビリティを発揮することにより既存事業を一層効果的・効率的に運営し投資余力を捻出することも同時に考える必要がある。

変革の方向性

脅威・危機を機会として捉え、被保険者への継続的な価値提供を目指す一助として、保険業界における変革の方向性を紹介したい。

イタリアの保険会社であるGenerali社は、前述のDBSに似た先進性を持つ。CX戦略に基づき施策・KPIを見直すことで、R-NPSや顧客あたりの保有契約数の向上に成功している。サービスのセルフ化・ペーパレスといった従前からのテーマも、既存の制約に囚われず、徹底的にやりきることで、突き抜けた価値に至ることもある。

バリューチェーンの拡大は、保険・銀行・資産運用・ヘルスケア等を手掛ける平安保険が事業領域の広さ等から耳目を集めやすい事例ではあるが、既存アセットを活用した事業領域の拡大であれば他にも取組みが存在する。例えばイギリスのLegal & General社であれば、資産運用を通して培った知見をもとに不動産事業へと進出している。

まとめ

外部環境・内部環境の要請により変革の圧力が高まる生命保険業界だが、恒常性が強く変革の取引コストが高い傾向のある生命保険会社において、環境に合わせて事業を変容させることは容易ではない。

しかし、プロジェクトを通してお会いする保険会社の方には優秀な方が数多く存在している。行き先の定まらない困難な道のりだとは思うが、被保険者を支え続ける存在として生命保険会社は変革していけると信じている。またその変革の旅にアクセンチュアとして力になれることがあればお声がけいただきたい。

FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。