Other parts of this series:

近年、Web3と伝統金融(TradiFi)の融合が進む中で、MMFトークンが注目を集めている。

米国では、ブラックロックのBUIDLトークンの登場を契機に、市場拡大が加速し、MMFトークン(※正確にはトークン化トレジャリーファンド)を活用した新たな金融手法が広がりつつある。

MMFトークンは単なる運用手段にとどまらず、オンチェーン金融の基盤としての役割を担い始めている。MMFトークンを担保とするステーブルコインの発行や、再パッケージ化による新たなMMFトークンの創出が進み、従来は伝統的金融資産を基盤としていた市場が、オンチェーン完結型の信用創造へと移行しつつある。

こうした動きは、近い将来、日本市場にも波及すると考えられる。日銀による金融政策の変化を背景に、MMFトークンは新たな資産運用や流動性管理の手段として注目を集めつつある。さらに、ステーブルコインやトークン化預金との連携が進むことで、より高度な金融エコシステムの構築が期待される。本稿では、MMFトークンの市場動向や可能性を整理し、さらなる発展に向けた課題について考察する。

金融資産のトークン化が進む米国

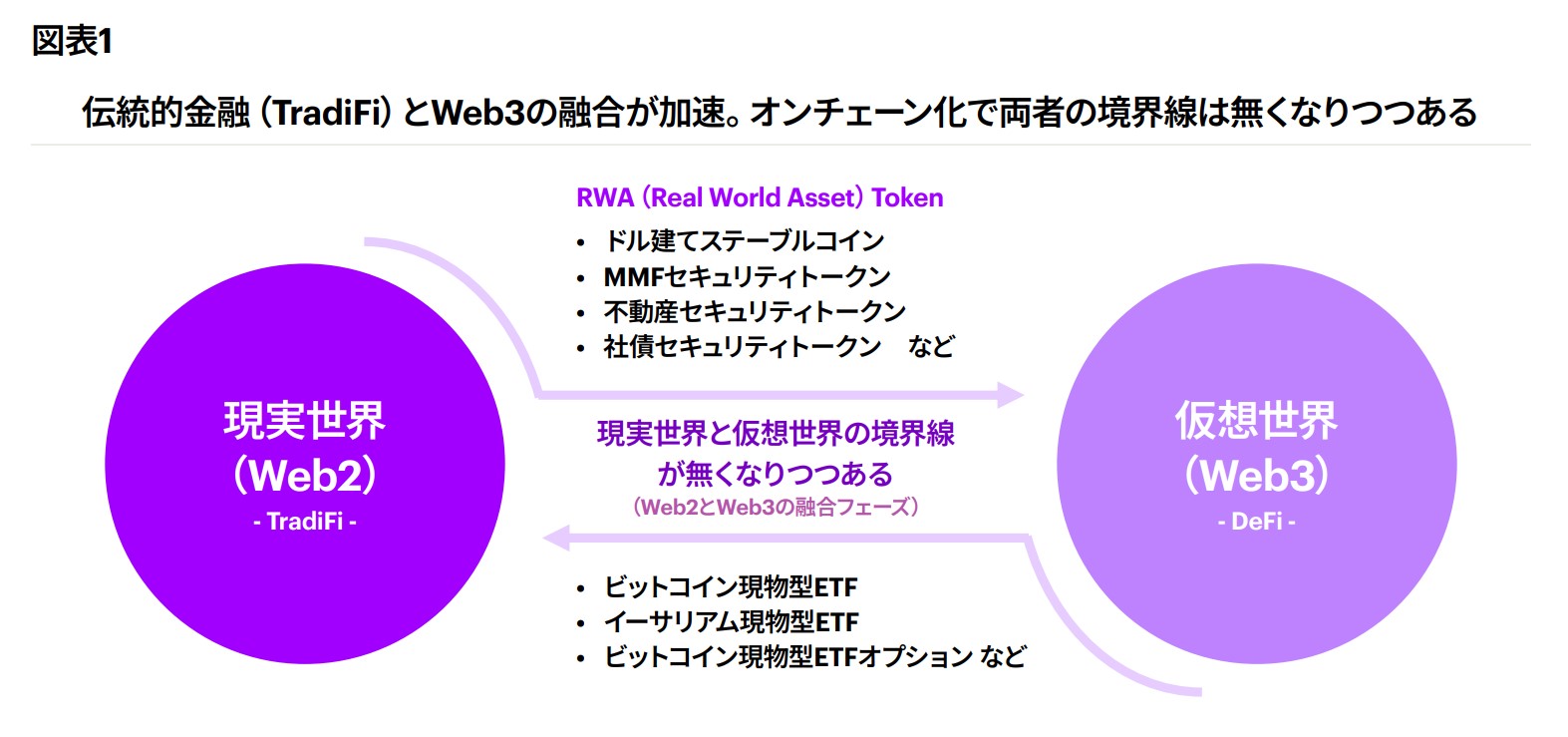

近年、Web3と伝統的金融(TradiFi)の融合が加速している。特に米国では、金融資産をブロックチェーン上でトークン化する流れが本格化し、新たなデジタル金融基盤の構築が進んでいる。その中心にあるのが、ステーブルコインや、デポジットトークン、MMFトークンと呼ばれる、新たなオンチェーン金融の仕組みである。

ステーブルコインは、現金および現金同等物(米ドルや短期国債など)を担保に、法定通貨にペッグされた状態でブロックチェーン上に発行される。発行主体が1:1で裏付け資産を保有することで価格の安定性を確保し、決済手段やDeFi(分散型金融)における流動性供給として広く活用されている。一方、デポジットトークンは、民間銀行の預金債務をそのままブロックチェーン上でトークン化する仕組みであり、銀行規制の枠組みの中で運用される。これにより、銀行間決済や企業のキャッシュマネジメント用途など、主にB2B領域での利用が期待されている。

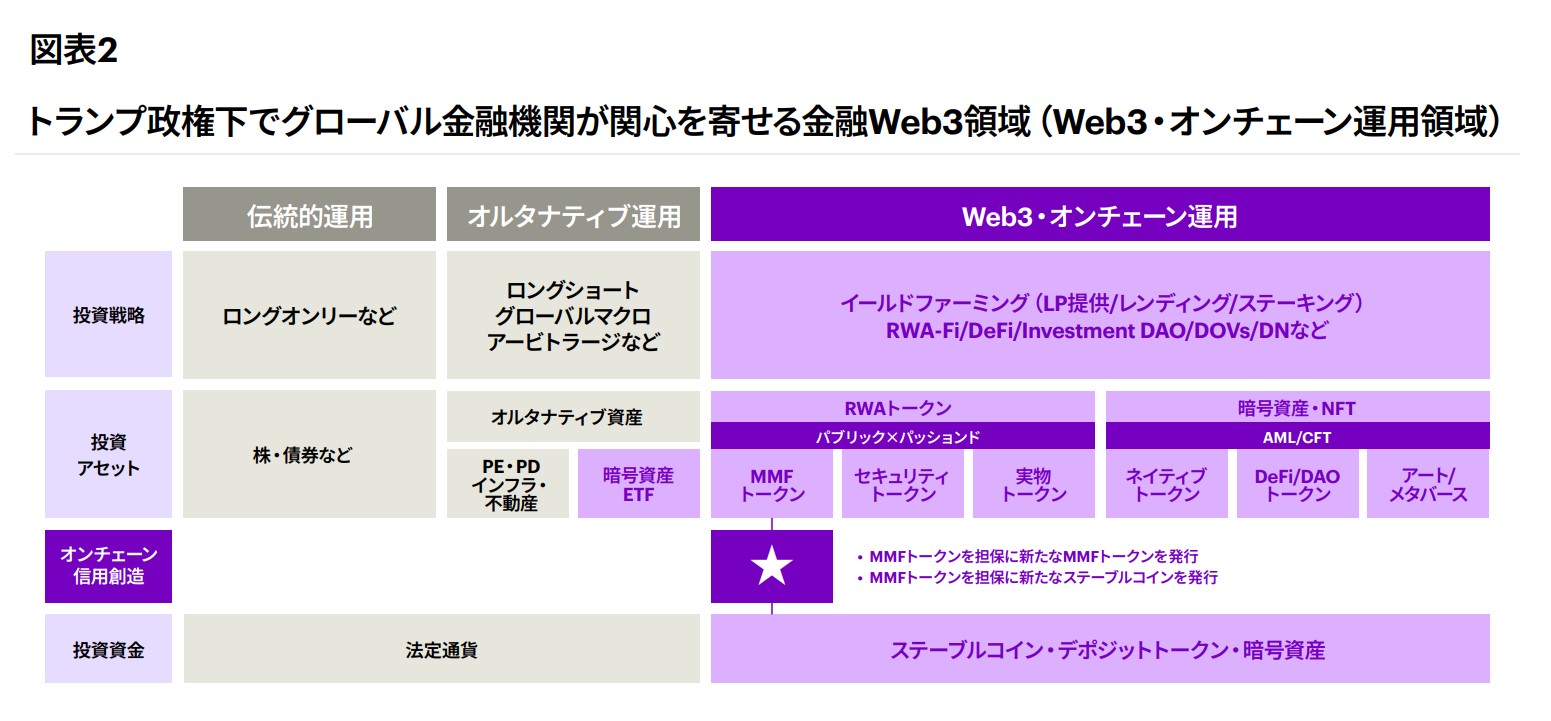

こうした流れの中で、今最も注目を集めているのがMMFトークンである。MMFトークンは、トレジャリーファンドやマネーマーケットファンド(MMF)を裏付け資産としてブロックチェーン上でトークン化されたものであり、金利を生む新たなアセットクラスとして世界中の金融機関の関心を集めている。従来のステーブルコインやデポジットトークンと異なり、金利を享受できる点が大きな特徴であり、機関投資家やWeb3プレイヤーの間でその利便性が高く評価されている。

MMFトークン誕生の背景

MMFトークンが市場の注目を集める契機となったのは、米国における短期金利の急上昇である。これにより、Web3金融におけるリスクフリーレートと位置付けられてきたイーサリアムのステーキングレートを、米国短期金利が上回る状況が生じた。この利回り逆転現象が、Web3プレイヤーによる余資運用ニーズをMMFトークン市場へと向かわせる転機となった。

従来、ステーブルコインは法定通貨との価値の連動性により価格の安定性を担保してきたものの、無利息であることが大きな課題とされていた。一方、MMFトークンはステーブルコインの安定性にMMFの利回りを組み合わせた、いわば「利付ステーブルコイン」のような存在である。これにより、オンチェーン上で資産を保有しながら、短期金融市場に匹敵する利回りを享受するという、新たな資産運用の選択肢が生まれたのである。

この流れを決定づけたのが、ブラックロックのBUIDLトークンの登場である。BUIDLは、米国トレジャリーファンドを裏付けとするオンチェーン資産として発行され、機関投資家のみならず、Web3事業者からも大きな関心を集めた。この動きは、MMFトークンが今後の金融市場において不可欠な存在となることを強く示唆している。

MMFトークンが切り開く未来

MMFトークン最大の特徴は、資産の流れを従来の金融システムに戻すことなく、オンチェーン上で完結させられる点にある。従来、暗号資産をステーブルコインに換え、さらに法定通貨へ戻す際には、銀行を介したオフチェーンでの手続きが不可避だった。しかし、MMFトークンの登場によって「暗号資産 → ステーブルコイン → MMFトークン」という資産運用の流れが、すべてオンチェーン上でシームレスに完結する環境が整いつつある。

MMFトークンは、単なる運用手段にとどまらず、新たなオンチェーン金融の基盤としての役割も担い始めている。その象徴的な動きが、MMFトークンを担保にした新たなステーブルコインの発行だ。従来、ステーブルコインは法定通貨や現金同等物を裏付けとする形で発行されてきた。しかし近年、オンチェーン上に存在するMMFトークンを担保に新たなステーブルコインを発行する事例が現れ始めている。

これは、オンチェーン資産を核とした流動性循環の形成であり、従来の金融システム(オフチェーン)を介さない資金運用の仕組みへの移行が進んでいることを示している。MMFトークンを起点とするオンチェーン金融の進化は、Web3と伝統的金融(TradiFi)の境界線を曖昧にし、次世代のデジタル金融基盤を築く可能性を秘めている。

また、MMFトークンの再パッケージ化による新たなMMFトークンの創出も進んでいる。従来、MMFトークンは米国債などの伝統的金融資産を裏付けに発行されてきたが、近年では、オンチェーン上で流通するMMFトークンを担保として、新たなMMFトークンを発行する取り組みが見られるようになってきた。これは、先述のステーブルコイン同様、従来は伝統的金融の現金や現金同等物を担保とする必要があったものが、オンチェーン完結型の仕組みに移行しつつあることを示している。

この流れは、オンチェーン金融が「伝統的金融市場と接続しなくても自律的に信用創造や資産運用が完結する」世界を見据えた動きと考えられる。MMFトークンを核としたオンチェーン金融エコシステムは、今後、ますます高度化・拡張していく可能性があり、デジタル金融市場全体に与える影響は計り知れない。

さらに、スマートコントラクトを活用することで、日次配当やリアルタイム金利分配など、従来の金融市場では実現が難しかった仕組みの提供も可能となる。今後は、8時間配当や4時間配当といった高頻度分配型の仕組みが登場する可能性もあり、MMFトークンの進化が、金融商品のさらなる多様化を後押しすることが期待される。

日本市場への波及は不可避か

MMFトークンを起点としたオンチェーン金融の進化は、近い将来、日本市場にも確実に波及すると考えられる。日銀による金融政策スタンスの変化を受け、国内金利環境は大きな転換期を迎えており、2026年第1四半期には政策金利が1.0%に達する可能性も指摘されている。これにより、日本も「金利ある世界」へ移行することとなり、ステーブルコインなどオンチェーン資産の運用先としてMMFトークンが注目を集める展開が予想される。

もっとも、日本市場においては、米国型モデルをそのまま踏襲するのではなく、国内独自のニーズに即した商品設計が求められるだろう。

例えば、個人投資家向けには高頻度配当型など利便性を高めたMMFトークンの提供、企業向けにはステーブルコインやトークン化預金と組み合わせた自動運用を組み込んだキャッシュマネジメントシステムなど、日本市場に適した新たな展開も考えられる。

今年から来年にかけては、ステーブルコインとMMFトークンの組み合わせや、MMFトークンを活用した新たな金融サービスが、日本の金融Web3市場における主要アジェンダとなる可能性が高い。この分野の進展が、国内デジタル金融市場に与えるインパクトは極めて大きくなるだろう。

まとめ

Web3と伝統的金融の融合が進む中、MMFトークンはオンチェーン金融にとって不可欠な存在となりつつある。資産管理や運用をオンチェーン上で完結させる仕組みや、スマートコントラクトを活用した新たな金融商品の創出は、今後、金融業界全体に大きな変革をもたらすことが予想される。

日本市場においても、金利環境の変化を背景にMMFトークンを活用した金融イノベーションの波は避けられない。市場の成熟とともに新たな商品や制度整備が進む中で、この分野にいち早く取り組むことが、企業にとって競争力確保の鍵となるだろう。

弊社では、金融×Web3領域における知見と実績を基に、戦略立案から業務・システム設計まで一貫した支援を行っている。MMFトークンや金融Web3領域について関心をお持ちの方は、お気軽にご相談いただきたい。

FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。