Other parts of this series:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

- サイバーセキュリティ2026:AIがもたらす変化と主要課題、投資・人材確保の要諦に迫る

- AIエージェント駆動開発がもたらす、エンタープライズシステム開発のパラダイムシフト

第19回 金融ウェビナー

~Vol.1 金融機関に求められる新たなビジネスデザイン

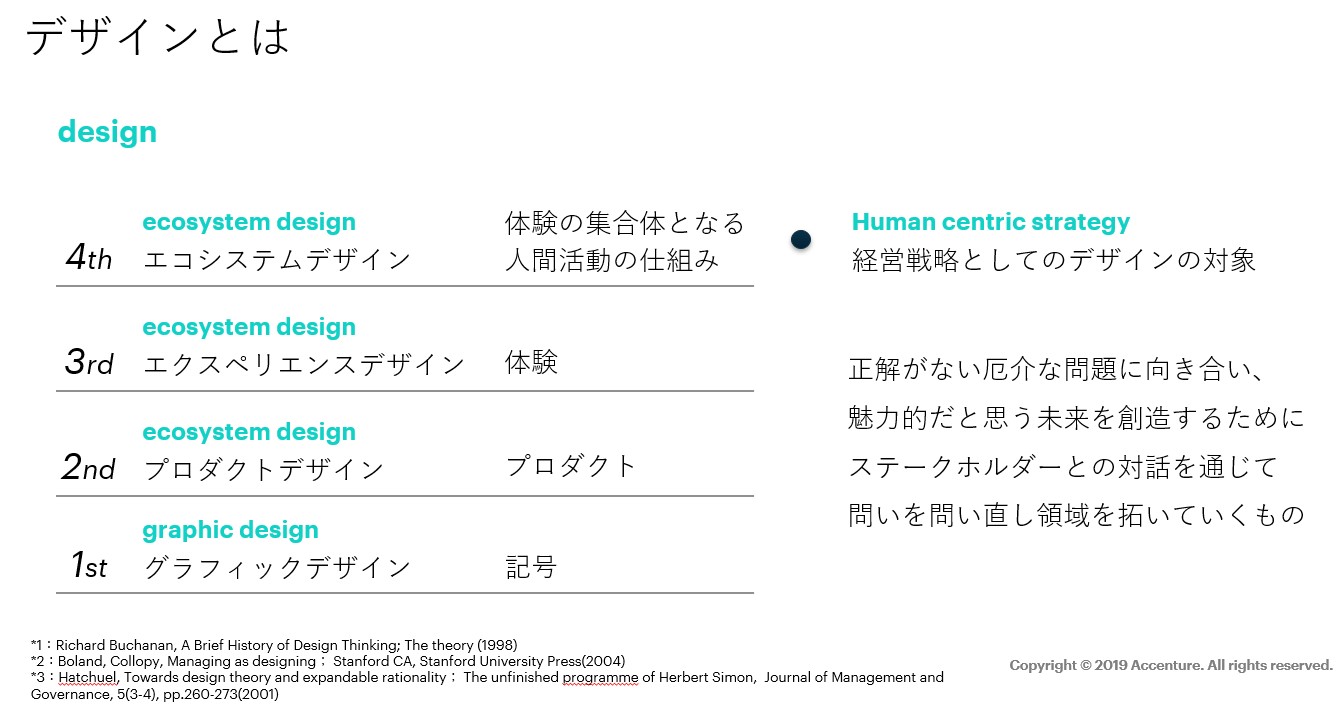

今ビジネスの世界では、デザインの重要性に対する認識が急速に高まっています。デザインという言葉を耳にして、高級ブランド品や企業ロゴを想像し、自社のビジネスとは無縁なものと感じる方もいるかもしれません。しかし一般的にイメージされやすいプロダクトデザインやグラフィックデザインは、あくまでも1つの側面に過ぎません。エクスペリエンス(経験)のデザインやエコシステム・デザインなど、人間の体験や大きな活動の仕組みを創造するデザインは、今後の経営戦略に大きな影響を及ぼす考え方です。国内金融機関は今、こうした考え方を積極的に取り入れていく必要性に迫られているのです。

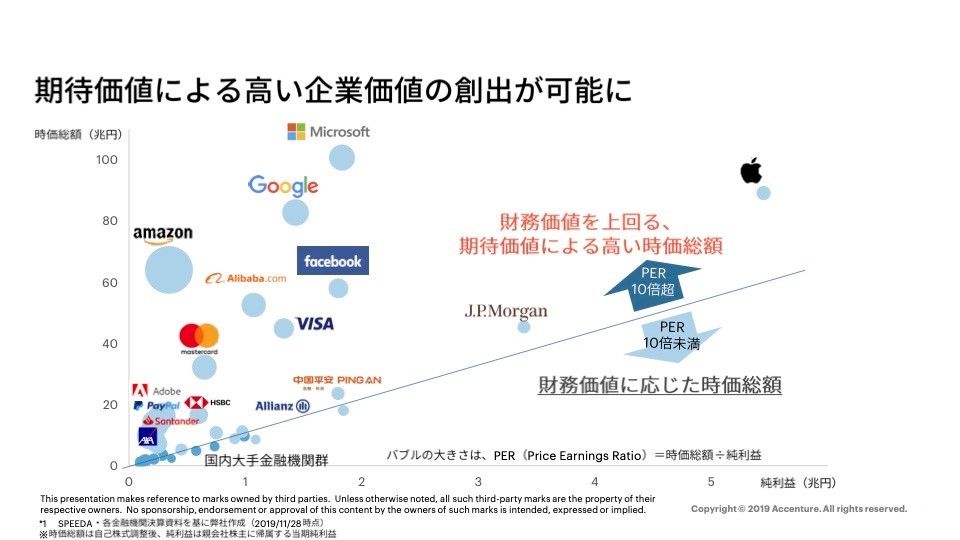

その主要因の1つとなっているのは、日本の金融業界が直面するパラダイムシフト、つまり企業価値の定義に生じつつある大きな変化です。1990年代まで、企業の価値は財務価値とほぼ同義であり、多くの企業は自社の財務価値を高めることに注力しながら、競争戦略を練り上げてきました。しかしデジタル革命の進展により、こうしたアプローチは過去のものとなりつつあります。今企業に求められているのは、既存の企業とは異なる新しい体験を提供することで、顧客や社会の課題を革新的に解決できるのかということであり、“期待価値”が重要な基準に変わりつつあるのです。

この価値観の変化は、下の図に顕著に表れています。横軸に各企業の純利益、縦軸に時価総額(企業価値)、両者を割った値を円で表現しています。利益率では日本の大手金融機関とGAFAと呼ばれるデジタル先進企業は大きく変わりませんが、GAFAの企業価値は日本の大手金融機関の数十倍に達しています。この違いは期待価値によるものです。GAFAほどの差ではありませんが、海外金融機関との比較でも同様の傾向が見て取れます。すなわち、既存市場のシェアを奪うのではなく、顧客に新たな体験を提供することで、次の市場を創造することへの期待値を高め、ひいては企業価値そのものを向上させることが、日本の金融機関に求められているのです。

もう1つの重要な要因となっているのは、将来的なビジネス動向の予測がますます難しくなっていることです。これまで多くの企業は、機能やコスト効率を徹底的に磨き上げて商品・サービスの価値を高め、競争力強化につなげるという考え方でビジネスを進めてきました。しかしこうしたアプローチが通用する時代は終わりを迎えつつあります。この流れを象徴するのが携帯電話市場です。2010年時点で96%のシェアを誇り、様々な企業が機能の洗練化を競った携帯電話(いわゆるガラケー)ですが、わずか5年間で市場の半分以上をスマートフォンに奪われ、現在は全体の16%程度までシェアが縮小しています。また顧客獲得にかかる時間も加速度的に短くなっています。例えば自動車は5000万ユーザーを獲得するのに62年、コンピュータでは14年という時間を要しましたが、Twitterは2年、Pokemon GOに至ってはわずか19日で実現しています[1]。既存の価値観をベースに市場動向を予測するのが難しいだけでなく、これまでと同じアプローチ・スピード感でビジネスを展開しても成長は期待できなくなっているのです。

高まる顧客価値の重要性

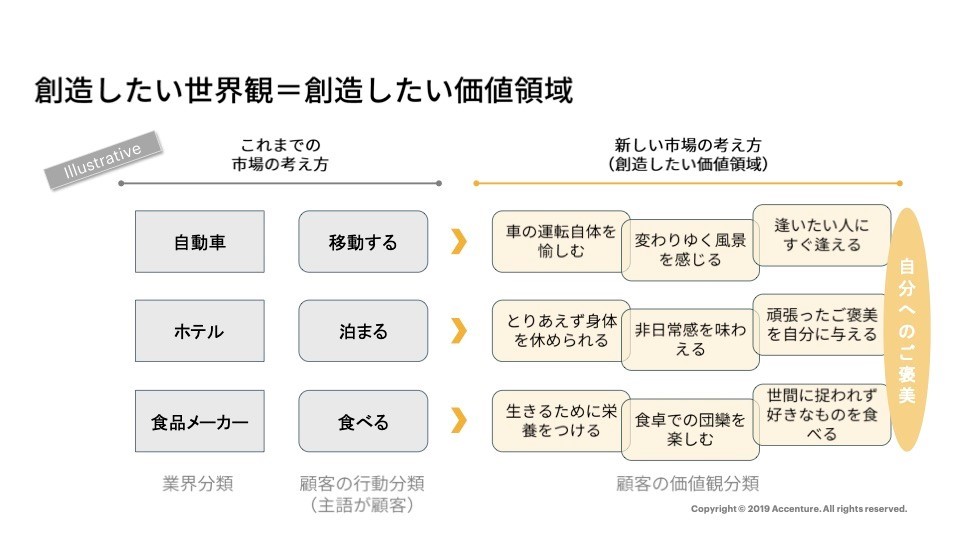

こうした流れの背景の1つとなっているのは、消費者が持つ嗜好・価値観の多様化に伴う顧客体験の重要性の高まりです。これまで多くの企業は、既存のビジネス体制や組織の論理を重視するあまり、顧客にどういう体験を提供するのかという視点を十分考慮に入れずに商品・サービスを提供しがちでした。例えば新事業を立ち上げる場合、車・ホテル・食品など既に存在する業界の区分けに沿って、移動する・泊まる・食べるといった既存の顧客ニーズや事業を起点に商品・サービスを開発してきたのです。しかしより注意深く観察すると、消費者が実際に商品を購買する動機は実に様々です。“ホテルに泊まる”という行為をとってみても、その裏側には“体を休める”・“非日常感を味わう”・“頑張った自分にご褒美を与える”といった多様なニーズが潜んでいます(下図参照)。この点では金融業界も決して例外ではありません。新たなビジネスの世界では、顧客それぞれが持つこうしたニーズ・価値を理解して細やかに拾い上げ、潜在的なニーズ・価値を顕在化させることができる商品・サービスを作り上げることが不可欠なのです。

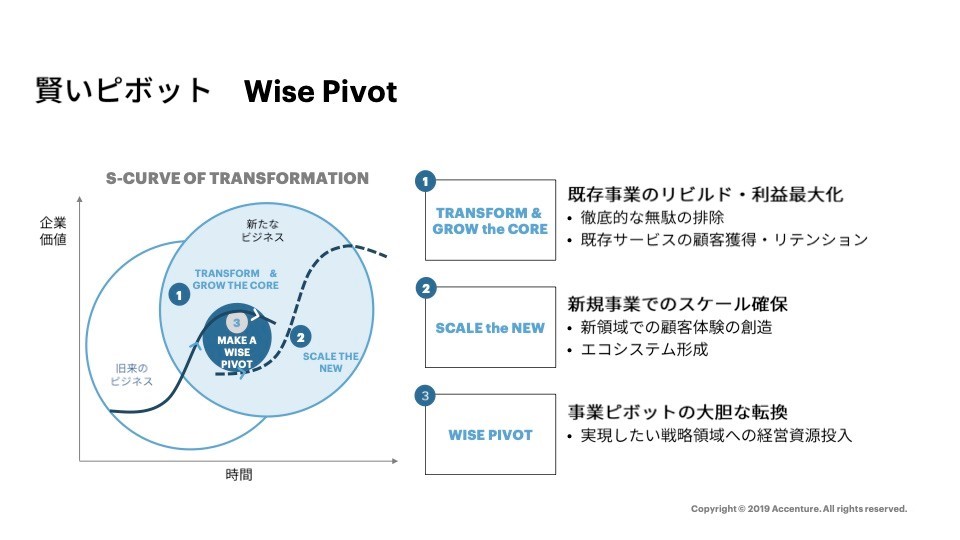

Wise Pivotと新規事業創出に向けた鍵

こうした市場環境の変化の下、日本の金融機関が成長につながる新たなビジネスデザインを創造し、企業価値を高めるためには何をすべきなのでしょうか?その鍵を握るのが、Wise Pivotです。Wise Pivotを実現する為には、3つのSTEPを踏む必要があります。1つ目は、既存ビジネスの再構築と利益最大化を進めながら徹底的に無駄を排除し、顧客獲得・リテンションを実現すること(TRANSFORM & GROW the CORE)。2つ目は、その取り組みによって生まれた利益を原資として新規事業の創出・スケール拡大とエコシステム形成を進め、新たな顧客体験を創造(SCALE the NEW)すること。最後に、事業ピボットを大胆に転換し、実現したい領域へ経営資源を投入すること(WISE PIVOT)です。特に2つ目に挙げたSCALE the NEW(新規事業創出の創出・スケール拡大)は重要なステップとなるでしょう。

しかしこのSCALE the NEWというアプローチを実践し、新たな市場・顧客体験を創造するのは決して容易ではありません。その理由の1つは、企業という組織が本来持つ性質です。現在のビジネス組織は、既存の発想・構造から生まれた従来型事業に最適化されており、新たな価値観に基づくビジネス創出や商品・サービス開発に必ずしも適していません。2つ目の理由は、期待価値・顧客価値の重要性の高まりという流れがもたらす競争戦略の変化です。従来の競争戦略は、既にある顧客ニーズへ焦点を当てて、参入すべき領域を決定するという考え方に基づいており、そこでの判断基準となるのは“正しいか、正しくないか”です。しかし期待価値・顧客価値が重視される新たなビジネスの世界で意思決定の判断軸となるのは、“魅力的か、魅力的でないか”です。これまでとは異なる発想と価値観で、顧客にとって魅力ある新しい体験・市場を創造することが求められているのです。

では日本の金融機関がこうしたチャレンジに対応し、SCALE the NEWを推進するためにはどのような戦略とアクションが求められているのでしょうか?次回のブログでは、市場の環境変化やパラダイムシフトに対応し、消費者のニーズ・心理の理解に軸を据えた新たなビジネスをデザインしていくための戦略“ヒューマン・セントリック・ストラテジー”(Human Centric Strategy)についてお話します。

今回のウェビナーでは、日本の金融機関に新たなアプローチが今求められる背景、顧客価値という視点の重要性、そして顧客中心のビジネスを推進する上で鍵となるヒューマン・セントリック・ストラテジーと新たなデザイン思考について、様々な事例を交えながら詳細にわたり解説しています。オンディマンドで視聴することが可能ですので、ご興味をお持ちいただいた方は是非ご覧ください。

補足記事:顧客ニーズの理解と深層観察の重要性

現代の消費者は多様なニーズを抱え、魅力的か魅力的でないかという基準で商品・サービスを鋭く観察しながら購買活動を行っています。この特徴を念頭に置いた上で顧客体験の向上を図ることは、今後あらゆる企業にとって不可欠となるでしょう。そこで重要となるのが、人間が持つ本来の欲求やニーズ、あるいは商品・サービスのどこに魅力を感じるのかというレベルで顧客を理解するための調査アプローチです。

顧客ニーズ理解の方法として一般的なのは、定量調査やwebアンケート、街頭アンケートといったかたちで多数の対象者にアンケート調査を行い、統計的手法を用いて分析するというアプローチです。しかしアクセンチュアでは、限られた数の対象者に“深層観察”(デプス・インタビュー)と呼ばれる調査を実施し、その発言内容から価値観をつかみ取っていくという手法も併用します。なぜならば、人間は矛盾する様々な気持ちを内包しており、購買行動という表層的な行為の裏、つまり消費者の心の中には様々な潜在意識と価値観が潜んでいるからです。魅力的な新市場や商品・サービスを創出するためには、この領域にまで踏み込んで消費者の心の動きを理解することが重要となるのです。

例えば消費者が生命保険に求めているのは、自分の“将来の生活の安心”を買うことだと言われることが多いです。しかし、消費者に対して深層観察を行った結果、社会人になったばかりの若者世代の方は、大人になり社会の一員として働く“自立ブランド”の購入という動機が奥に潜んでいるということがわかりました。さらに、結婚仕立ての夫はパートナーを守っているという“愛情表現”の1つとして生命保険を買うという動機が潜んでいることがわかりました。インタビューの対象者は、保険を購入した本当の理由について自分から話してくれるわけではありません。消費者が何を求めているのかを深く探る質問を投げかけ、その心の奥にある価値観や考え方に触れることではじめて、魅力的な商品・サービスの創造につながるような理解を得ることができるのです。

“深層観察”を通じて、こうした顧客の深層心理を理解するために重要なポイントが2つあります。まず1つ目は没入(Immerse)することです。消費者の人生に触れるような聞き方をすることで、新たな価値観・考え方を徹底的に探索し、自分の中に取り入れていくことが求められます。2つ目はバイアスを外す(Unlearn)ことです。観察を行う私たちも1人の人間ですので、これまでの人生で培ってきた自分の価値観や先入観の影響をどうしても受けてしまいます。これまで蓄積してきた知識や経験を意識的に忘れ、不必要なフィルターを外した上で消費者の潜在意識を探ることが必要となるでしょう。

今回のウェビナーでは、日本の金融機関に新たなアプローチが今求められる背景、顧客価値という視点の重要性、そして顧客中心のビジネスを推進する上で鍵となるヒューマン・セントリック・ストラテジーと新たなデザインとの向き合い方について、様々な事例を交えながら詳細にわたり解説しています。