Other parts of this series:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

- サイバーセキュリティ2026:AIがもたらす変化と主要課題、投資・人材確保の要諦に迫る

- AIエージェント駆動開発がもたらす、エンタープライズシステム開発のパラダイムシフト

第27回 金融ウェビナー講演録

現代日本の金融機関にとって、デジタルトランスフォーメーション(DX)は待ったなしの課題です。しかしそのための資金をどのように捻出するか。この課題に悩んでおられる金融機関は少なくありません。DX推進のための原資確保というテーマは、特に地方銀行において顕著です。その原因の一例として、コスト削減に取り組むにも、勘定項目の切り方がコストマネジメントに適しておらず、コスト構造の把握が困難であることなどが挙げられます。

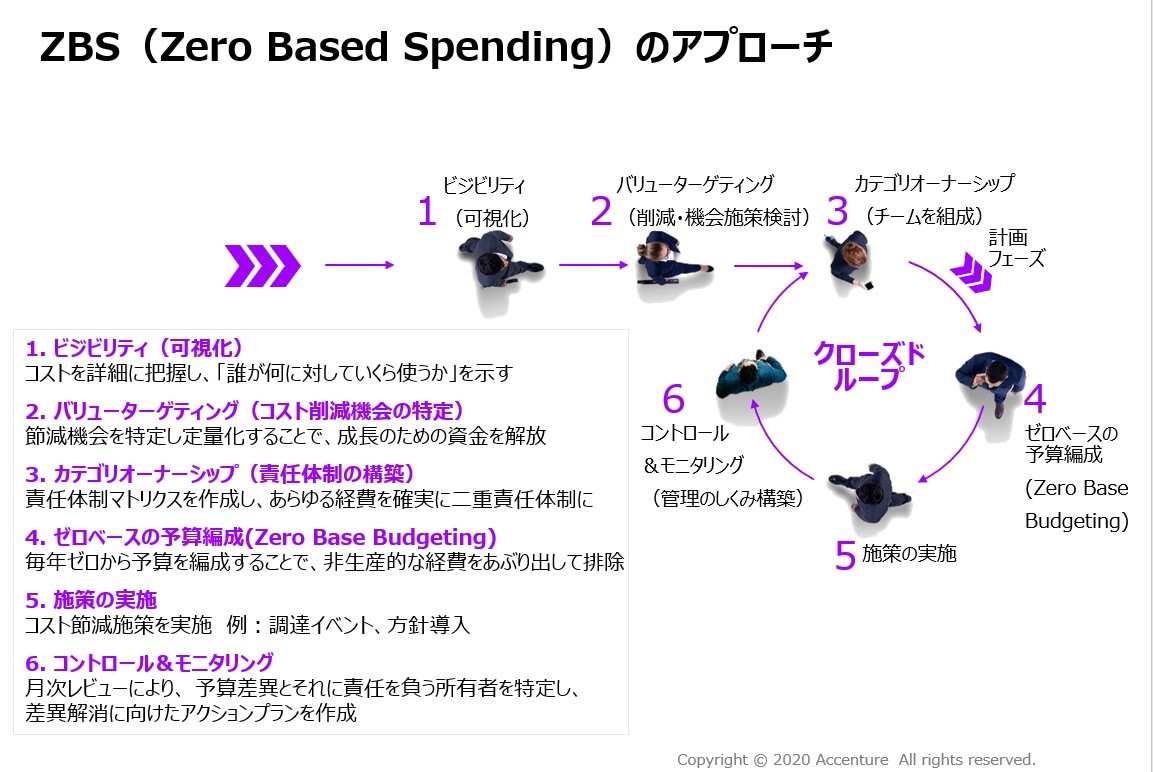

アクセンチュアではそうした金融機関の課題解決に貢献するアプローチとして、「ゼロベースド・スペンディング(ZBS)」と20%〜50%のコスト削減を目指す「抜本的な構造変革」を提唱しています。ZBSと構造変革は、いわば筋肉質な経営体質への転換を促す、聖域なきコスト削減のアプローチです。

ZBSではあらゆるコストを「単価×数量」で見える化し、目的との照合による必要性で判断します。「昨年対比」とはまったく異なる視点でのコスト削減の考え方であり、リバウンドを起こさせないコスト構造の仕組みづくりとカルチャー変革を目指します。では、金融機関の「体質改善」に切り込むZBSおよび「抜本的なコスト構造変革」とは何か、具体的にご紹介しましょう。

「精神論と人力によるコスト削減」から脱し、効果が即効・永続する「新しいやり方」への転換

そもそも「コスト削減」は、古くて新しいテーマです。「一度もコスト削減の取り組みを実施したことがない」という金融機関は存在しないか、極めて稀有な存在でしょう。アクセンチュアでは現在、金融機関がこれまでに取り組んできたコスト改善策はすでに限界に達しており、これ以上の効果は望めないのではないかと考えています。必要なものは、まったく新しい視点で構成される「新しいやり方」の実践です。

一般的なコスト削減の取り組みは「自律性」「即時性」「自発性」「網羅性」「永続性」の5つの段階に沿って進行します(下図参照)。各段階に沿って新旧のやり方を比較してみましょう。

●自律性

コスト削減は主に経営層の「鶴の一声」のようなリーダーシップのもと、各部門・部署に精神論で削減目標を達成させる「力技」でなされることが多いものでした。しかしこれからはそうした掛け声によって始まるコスト削減ではなく、Intelligent Automationによる業務の自動化で省人化・省力化を目指す自律的な取り組みとなります。いわば、平常時を前提として組織全体にコスト削減のための取り組みを浸透させるガバナンスが出発点となるのです。

●即時性

旧来のコスト削減の取り組みは、経験豊富なコンサルタントが3カ月程度をかけて分析し、実行フェーズに入ってからも財務上の成果が出始めるまでに約2年を要する気の長いプロジェクトでした。しかしビジネス環境の変化が著しい現代においては、「効果実証済み・導入実績あり」のソリューションを即時に適用して財務効果を直ちに享受することが必要です。

●自発性

かつてのコスト削減は「痛みを伴う改革」などのスローガンのもと、時間をかけて社内を説得し、あるいは負担を強いる形でコストを抑制する人力の改革でした。しかしそうした精神論による強引な改革は本当に効果が出やすいのでしょうか。むしろ「無痛・高速」であるほうが理想的でしょう。アクセンチュアは「AI&ロボ」の利用による自動化こそが新しいやり方であると考えています。

●網羅性

本来、コスト削減の取り組みには網羅性が不可欠です。削減すべき分野の検討が抜け漏れたり、個社レベルでの利益改善に留まってしまったりするケースが往々にしてあるためです。コスト削減の取り組みは業界全体や業界を超えた広範囲な社会の利益率向上へとつながるべきだといえます。そのためには個々のコストの内訳や関係性を見極めた、網羅性のある取り組みが必要です。

●永続性

コスト削減は企業のダイエットです。リバウンドでせっかくの取り組みが緩んでしまい、再度のコスト削減が必要となる場面がしばしば見られます。リーダーシップや精神論、人力、個社レベルでの取り組みによる取り組みではこうした「緩み」を防ぐことは困難です。しかし「自動化」を前提とする新しいやり方は財務効果を永続させる効果があり、フルポテンシャルが最大化・永続化する特長を持っています。

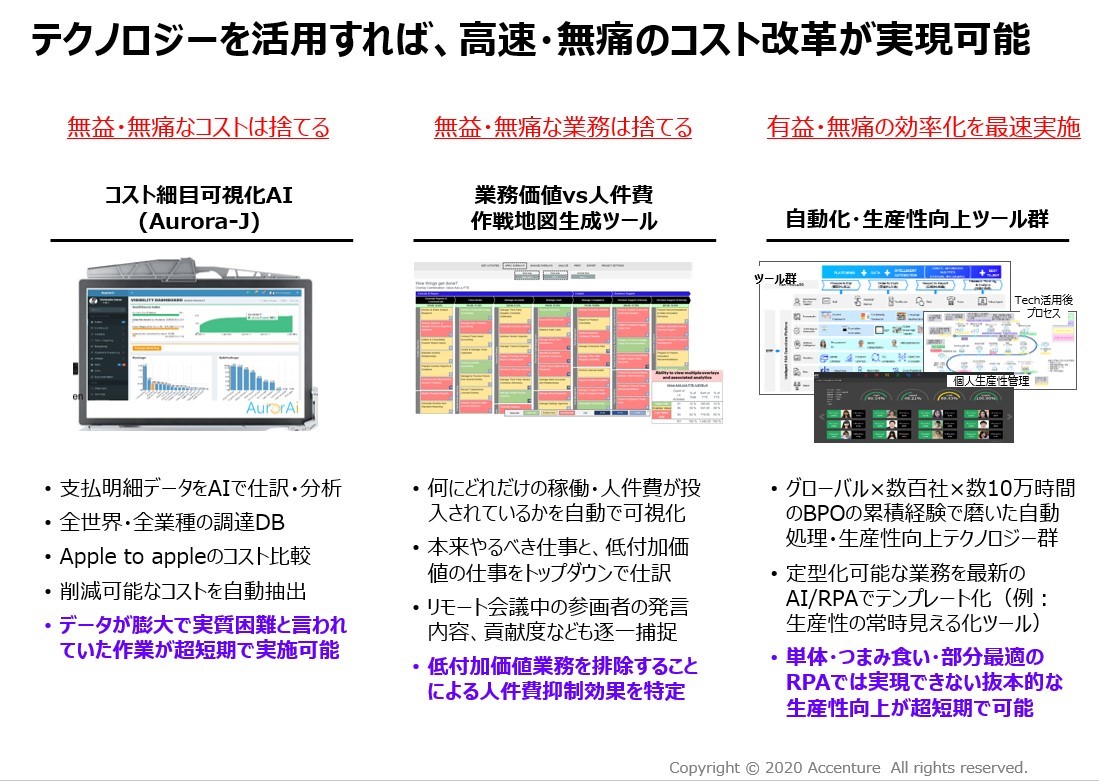

テクノロジー活用による高速・無痛のコスト改革

ご紹介した「新しいやり方」でポイントとなっているのがAIやロボによる「自動化」と、業務の自動化による「省人化・省力化」の実現です。アクセンチュアではすでに効果実証済みのソリューションをご提供しており、金融機関は「痛み」を伴う改革ではなく、「テクノロジー」の活用によるスマートな取り組みでコスト削減の効果を享受できます。

このテクノロジーは、無益・無痛なコストと業務は捨て去り、有益・無痛の効率化を最速で実施するものです(下図参照)。「①コスト細目可視化AI(Aurora-J)」は、伝票データや勘定元帳のデータ統合を自動的に分解、再編成するAIです。ExcelやAccessなどのデータが膨大で「人力では困難」と言われていた作業を超高速で仕分・分析します。

続いて「②業務価値VS.人件費作戦地図生成ツール」が、「誰が・どのような稼働をしているか」「どのような会議に出席しているか」「どのような価値を出しているか」といった情報を計測・分析することで、付加価値の低い業務の排除と人件費抑制効果を特定します。さらにリモート会議における参加者の貢献度や発言内容も捕捉し、人・仕事・価値の関係性を明確にします。

こうした新しいやり方によるコスト削減の取り組みの仕上げといえるのが「③自動化・生産性向上ツール群」の活用です。これは、数百社におよぶグローバル規模の企業に対し、アクセンチュアが数十万時間のBPOの累積経験で磨き上げた自動化処理と生産性向上のテクノロジー群です。これらのツールには最新のAIやRPAが導入されており、単体やつまみ食い、部分最適のRPAでは実現不可能な「抜本的な生産性向上」を超短期間で実現します。

第3のツール群は、アクセンチュアのBPOセンターが実際に活用しているものであり、その効果は実証済みです。世界中のお客様から業務をお預かりし、生産性を向上させているアクセンチュアの洗練させてきたツール群が、日本の金融機関の業務効率の向上をご支援します。

ZBSによる「10〜15%のコスト削減」とコスト構造の抜本的変革での「20〜50%のコスト削減」

以上で見てきたような「新しいやり方」と「テクノロジーの活用」で、アクセンチュアは金融機関のお客様のコスト削減をご支援します。

しかし、より健康な肉体を得るには、ダイエットによるスリム化だけでは不十分であるのと同じように、いわゆる「体質改善」を行い、「筋肉質」な組織を実現、かつ健全さを企業文化として浸透させなければなりません。

コスト削減で捻出された資源を成長分野への再投資につなげるには、AIによるコスト可視化やAmbition目標の設定、効果の定着化を目指す「ZBS(ゼロベースでのコスト削減)」と「コスト構造の抜本的変革(Structural change)」を両輪として、高い効果を狙っていくことが重要です。後者はBPO(事務のアウトソーシングや効率化)、AO/IO(ITアウトソーシング)、オフィスのあり方の抜本的見直しなどによって構成されます。

ZBSによるコスト削減は多くのお客様で10〜15%のコスト削減効果が実証されています。さらに、お客様のコスト構造へと踏み込んだ抜本的変革を行い、業務そのものやオフィスのあり方まで改革していくことで、さらに20〜50%のコスト削減といった劇的な効果に結びつきます。この20〜50%のコスト削減は、日本の金融機関でも同様に実現可能であると考えています。

そもそもなぜ管理会計の情報ではコスト削減が困難なのでしょうか。それは勘定科目の切り方がコストマネジメントに適していないからです。アクセンチュアが提供している「240種類の客観的コストカテゴリー」とAIによる自動分析マシンを組み合わせることで、コストアイテムごとの削減機会を明らかにします。このことは、「誰がそのコスト削減を担当するのか」という、責任の所在を明確化します。

アクセンチュアは管理会計データをコスト削減に適した構造へと整理・再編成していくノウハウと知見を有しており、金融機関に求められるきめ細やかな対応も可能です。

コスト削減プロジェクトは、往々にして「総論賛成・各論反対」に陥りがちな性質を持っています。それゆえに、分析の結果、削減するべきコストと領域が特定され、その具体的方法や目標が示されたのちの実行の段において「やる・やらない」の最終決断は常に経営層のトップ判断でなされるべきものであると言えます。

また議論においては、常に透明度を高めて経営層の議題とします。その際の具体設定と適切・精確な情報に基づく意思決定をアクセンチュアはご支援しています。

Day1からメリットを享受する「コスト構造の抜本的改革」

「コスト構造の抜本的変革」は20〜50%のコスト削減を実現しうるアプローチですが、より深く踏み込む取り組みであり、そもそもの「考え方」から大きく変化させる必要性と切り離せません。この取り組みはBPO、AO/IO、オフィスのあり方の抜本的見直しの3要素で構成されます。

●BPO(ビジネスプロセスアウトソーシング)

アクセンチュアはコンサルティングに加え、実際にお客様の間接・直接業務を受託し、その業務をお預かりして実行する事業を展開しています。

アクセンチュアのBPOは現状業務を精査し、受託後の効率化を見込んで値決めをおこなう点に特徴があります。そのためお客様は契約後の「Day1」から削減効果の[CTX5] [AS6] メリットを享受できます。

アクセンチュア側は「先行投資」として業務コストを持ちつつ、コスト削減効果で運用を低コスト化していきます。この差分でアクセンチュアは投資を回収しますが、お客様は契約期間でコストを平準化してご請求となりますので、将来的に得られるBPOの効果を「先取り」することができます。これが「Day1からのメリット享受」の仕組みです。

そのためアウトソーシング期間が長ければ長いほどコスト削減効果が高まることから、5年、7年、10年といった中長期でのご契約を選択されるお客様が一般的となっています。

BPOにおける最大のハードルは現状維持バイアスです。これは現場ほど強く作用しがちであるため、アクセンチュアはお客様側経営層と共に現場を訪ね、丁寧かつ根気強く改革の重要性やテクノロジーの有効性をご説明するコミュニケーションを重ねています。

具体的にどのような業務領域に、どのようなアウトソース可能範囲があるかは、アクセンチュアとお客様の協議によって見極めていきますが、ドラスティックな効果創出をご期待いただけます。(適用範囲の例は下図参照)

また、アクセンチュアのBPOはお客様の人材不足問題の解決にも寄与します。アクセンチュアが間接管理業務を受託することで、それまでこの領域を担当されていた社員の方々は自社のトップライン向上に貢献する業務へとシフトできるなど、より前向きな人材戦略が可能となります。

●AO/IO(ITアウトソーシング)

ITのコスト削減においても、ZBSの考え方で取り組んでいく方法論は有効です。アクセンチュアはIT分野でもアウトソーシングの効果を最大化するサービスを展開しています。

多くの金融機関がITシステムの管理や開発、運用保守を外部ベンダーへ受託していますが、ある企業では受託先が50社以上になるなど、管理負荷が極めて高い状態にありました。アクセンチュアはコンサルティングによって受託先の整理統合に貢献し、50社の受託先を3社程度へ集約。健全な競争を保ちながらも、IT関連の業務効率を高めることに成功した例があります。その際、アクセンチュア自身もITの保守運用に参画し、さらなる最適化を進める力学が作用する仕組みを維持しています。

なお、日本の地銀の場合、ITや業務の周囲で共通の課題を持つケースが多くみられます。地銀同士での共有化・共用化によるコストシェアやオペレーションの共通化が有効な手段として検討に値するでしょう。

●オフィスのあり方の抜本的見直し

新型コロナウイルスの影響によるオフィスのあり方の見直しはコスト削減の観点でも避けられないテーマとなりました。

リモートワークとなり、デジタル環境でのワークスタイルへの移行が強制的に進んでしまった昨今では、社員1人あたりに必要なオフィス面積を新しい計算式によって算出し、不動産で借りるべき平米数の再確認を進めています。また、オフィスレイアウトにおいても執務スペースは情報交換やディスカッション、最新の提案につながるようなコラボレーションの場としての性格を強めています。

オフィス賃料は、今後大きく姿を変えていく分野になります。アクセンチュアは、お客様にとって最適なオフィスはどのような姿であるべきかのご相談から実行までをご提案しています。

コスト削減で財務成果を出すための7つの要諦

以上のように、本記事ではZBSの考え方やAIに代表される自動化ツールによるコスト削減、大胆なアウトソーシングの活用による踏み込んだ構造改革による抜本的なコスト削減を解説してまいりました。

最後に、本記事を締め括るにあたり、コスト削減で財務成果を出すための7つの要諦をご紹介します。

(1)初期診断でSize of the prizeを見極め

(2)成功報酬の積極的な導入

(3)トップ直結の最上位プライオリティのプロジェクト

(4)他社にないアクセンチュアソリューションで大きな財務成果

(5)粘り強く丁寧なコミュニケーション

(6)機動的なプロジェクト運営

(7)一度下げたコストをリバウンドさせない仕組みの導入

これら7つの項目の実行によって、コスト削減による財務成果をクイックに享受できるとアクセンチュアでは考えております。本記事のより詳しい内容やコスト削減の適用可能領域のご質問については、ぜひお問い合わせください。

今回の金融サービスブログでは、「筋肉質な経営」を実現する「コスト削減の最新の手法」についてご紹介しました。