Other parts of this series:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

- サイバーセキュリティ2026:AIがもたらす変化と主要課題、投資・人材確保の要諦に迫る

- AIエージェント駆動開発がもたらす、エンタープライズシステム開発のパラダイムシフト

この20年、金融ビジネスのグローバル展開に伴って多くの金融機関の海外売上比率は飛躍的に上昇しました。しかし、グローバル金融機関の株価と時価総額を見てみると、全方位的に事業を展開している金融機関が必ずしも大きく成長しているわけではありません。成長が見られるのは意外にも、母国と同一経済圏・文化圏に注力して事業を展開する金融機関と、母国に注力する金融機関です。

今回のウェビナーでは「グローバル展開成功の要諦とシナジーを創出するガバナンスの在り方」と銘打ち、金融ビジネスにおけるグローバリゼーションと日本の金融機関への示唆について語られました。

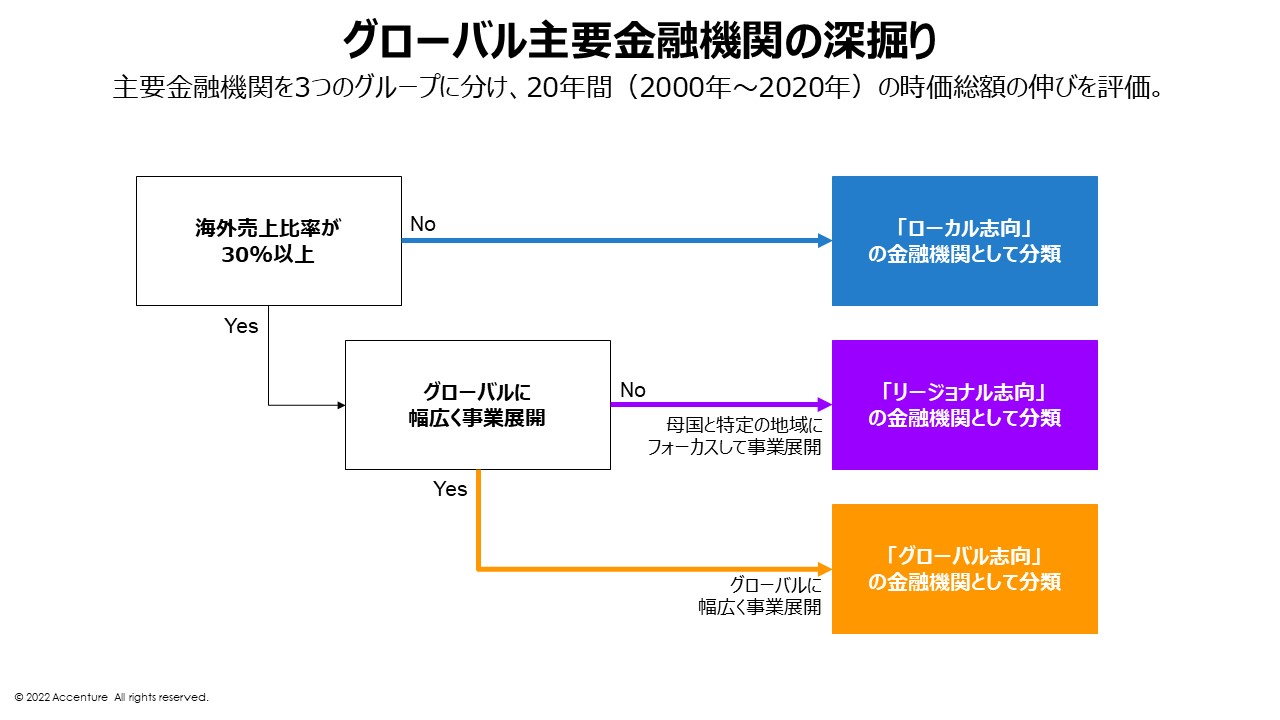

特定のマーケットにフォーカスしている金融機関が高い評価

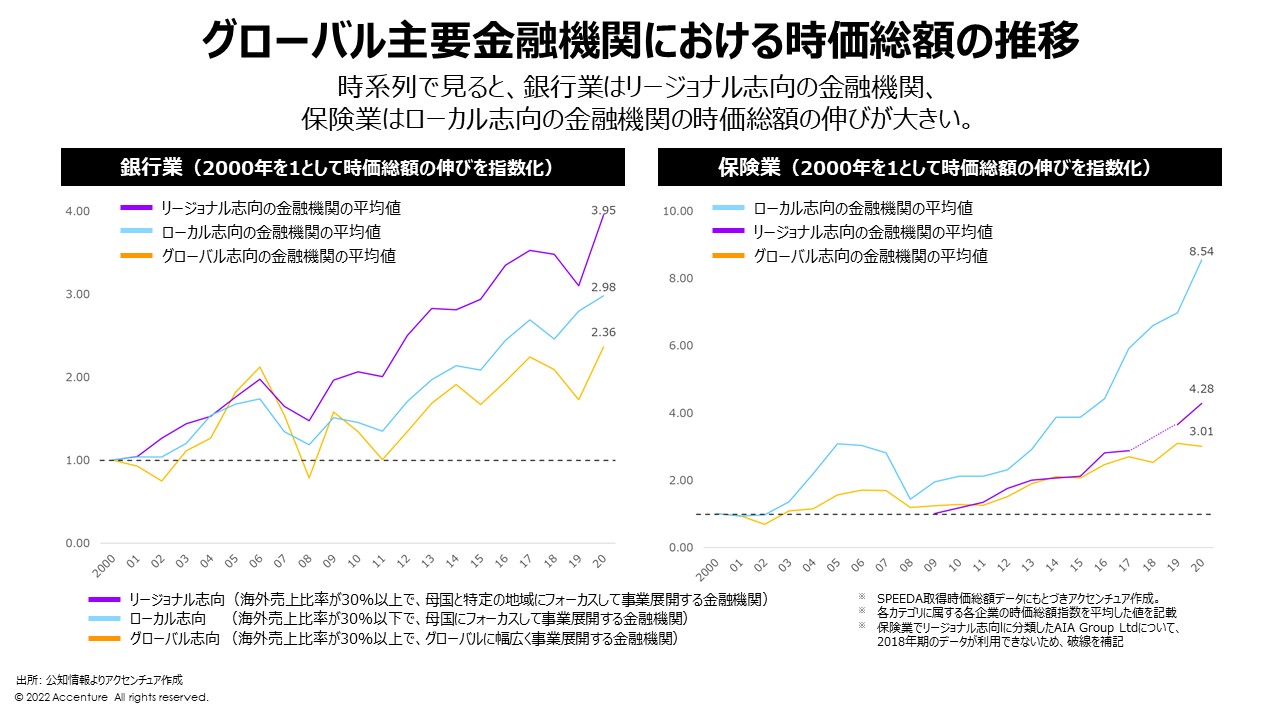

まずはグローバルでビジネスを展開する主要金融機関の海外売上比率から「ローカル志向(海外売上比率が30%未満)」「リージョナル志向(海外売上比率が30%以上で、母国と特定の地域にフォーカスして展開)」「グローバル志向(海外売上比率が30%以上でグローバルに幅広く展開)」の3つのグループに分類し、20年間における時価総額の伸びを評価しました。

平均的にはすべてのグループが伸びていますが、銀行業では特にリージョナル志向の金融機関が、保険業ではローカル志向の金融機関の時価総額の伸びが大きいことが見てとれます。

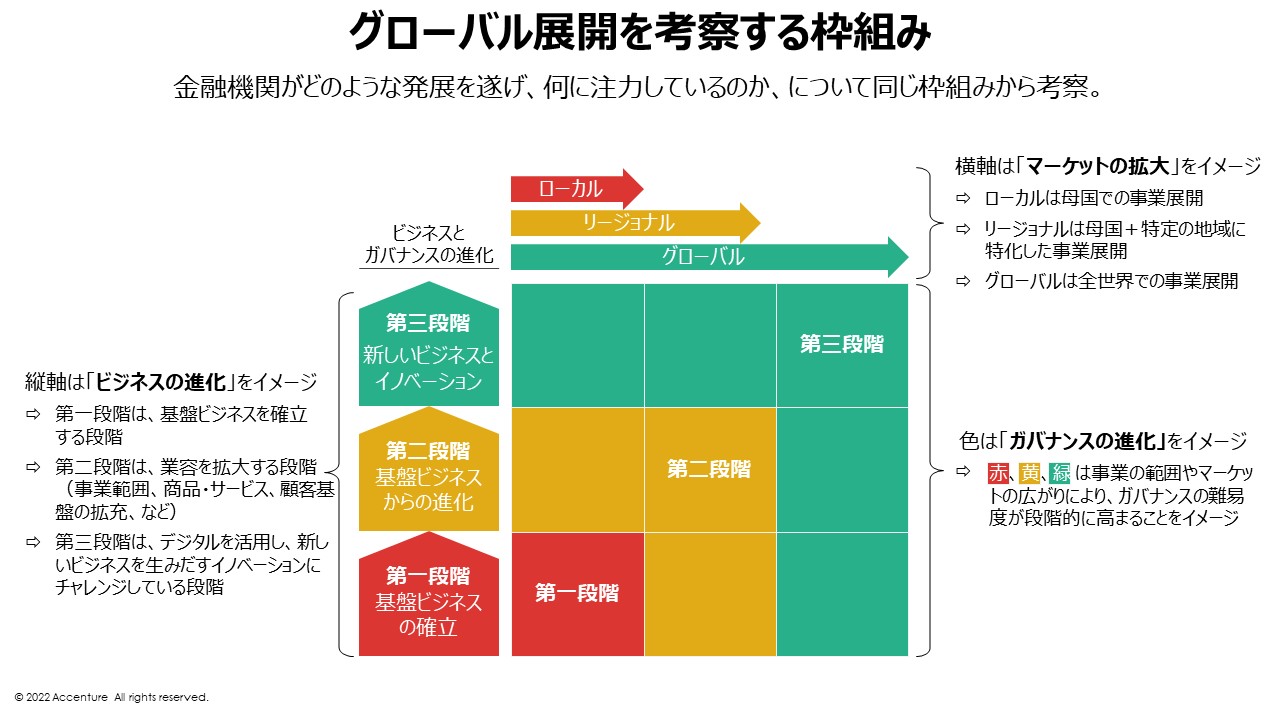

フレームワークでグローバル主要金融機関の成功を分析する

かつてはクロスボーダーのM&Aがグローバル展開の要でしたが、2010年代にデジタルシフトが始まり、現在はM&Aによって獲得したケイパビリティやテクノロジーを自社のポートフォリオと組み合わせて大きなシナジーを生むことが重要なテーマとなっています。

ここからは下記のフレームワークを使い、グローバルの主要金融機関がどのようにポートフォリオを見直し、発展を遂げてきたのか考察していきます。下記の図の縦軸は業容拡大やデジタル活用といった「ビジネスの進化」、横軸はローカルからリージョナル、グローバルといった「マーケットの拡大」を示しています。

ウェビナー本編では、このフレームワークを用いて4つの金融機関の事例を解説しましたが、本ブログではシンガポールのDBSのみを抜粋して紹介します。テクノロジーカンパニーへのシフトに成功し、今や世界的にデジタルで金融業界を牽引する存在となったDBSの設立は1968年。1998年に郵便貯蓄銀行の買収でシンガポールにおける基盤を拡大し、リージョナル展開としてアジア拠点の拡大に乗り出しますが、2013年にはインドネシアのダナモン銀行の買収を断念し、テクノロジーカンパニーへのシフトを宣言します。

そこからの快進撃は多くの人が知る通りです。インド初のデジタル銀行であるデジバンクの設立、デジタル資産や仮想通貨の取引所の開設といった進化を続け、デジタルとリアルの両面からリージョナル展開を活発化しています。

グローバル展開におけるガバナンスの効かせ方

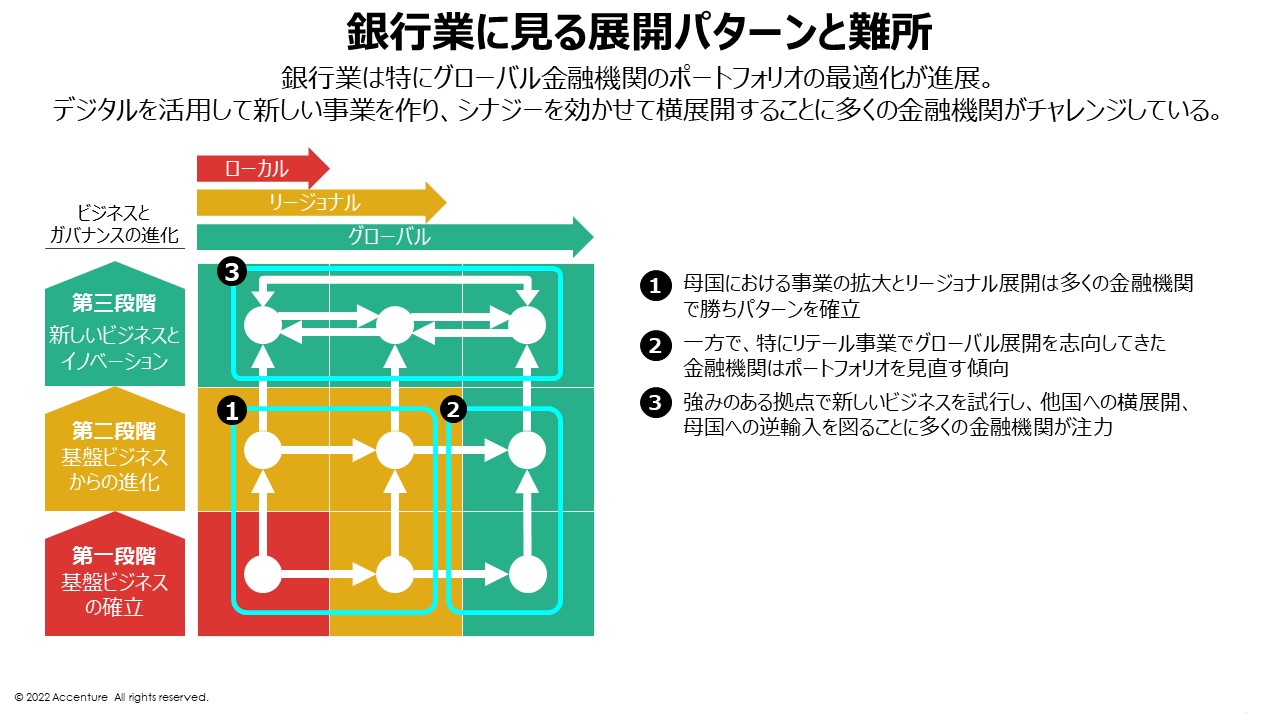

次は、再び上述のフレームワークを活用しながら、グローバル金融機関のビジネスの展開パターンの類型とガバナンスの効かせ方について見ていきます。

まず銀行業において、母国での事業拡大とリージョナル展開については「勝ちパターン」が確立されているものの、難所であるリテール領域におけるグローバル展開では多くの企業がポートフォリオを見直す傾向にあり、現在は新しいビジネスの志向と他国への横展開、母国への逆輸入といったビジネス展開が主戦場となっています。

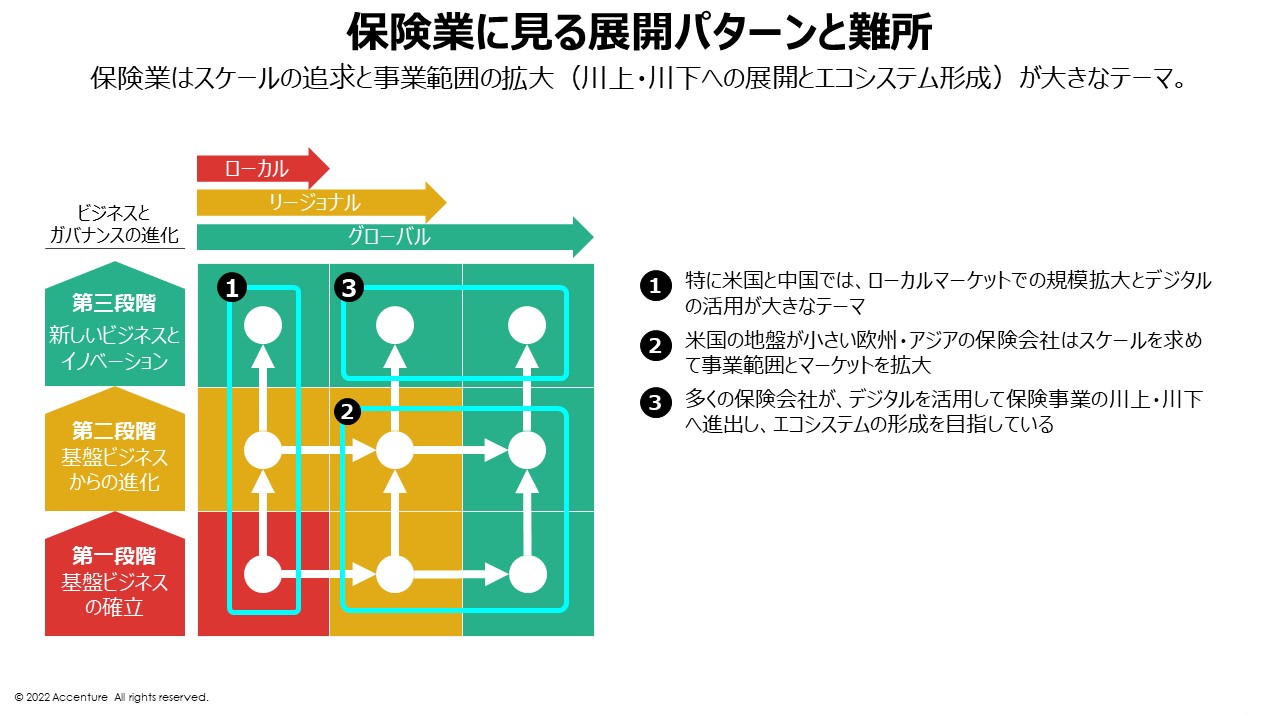

そして保険業においては、スケールの追求と、デジタルを活用したエコシステムの形成が大きなテーマとなっています。

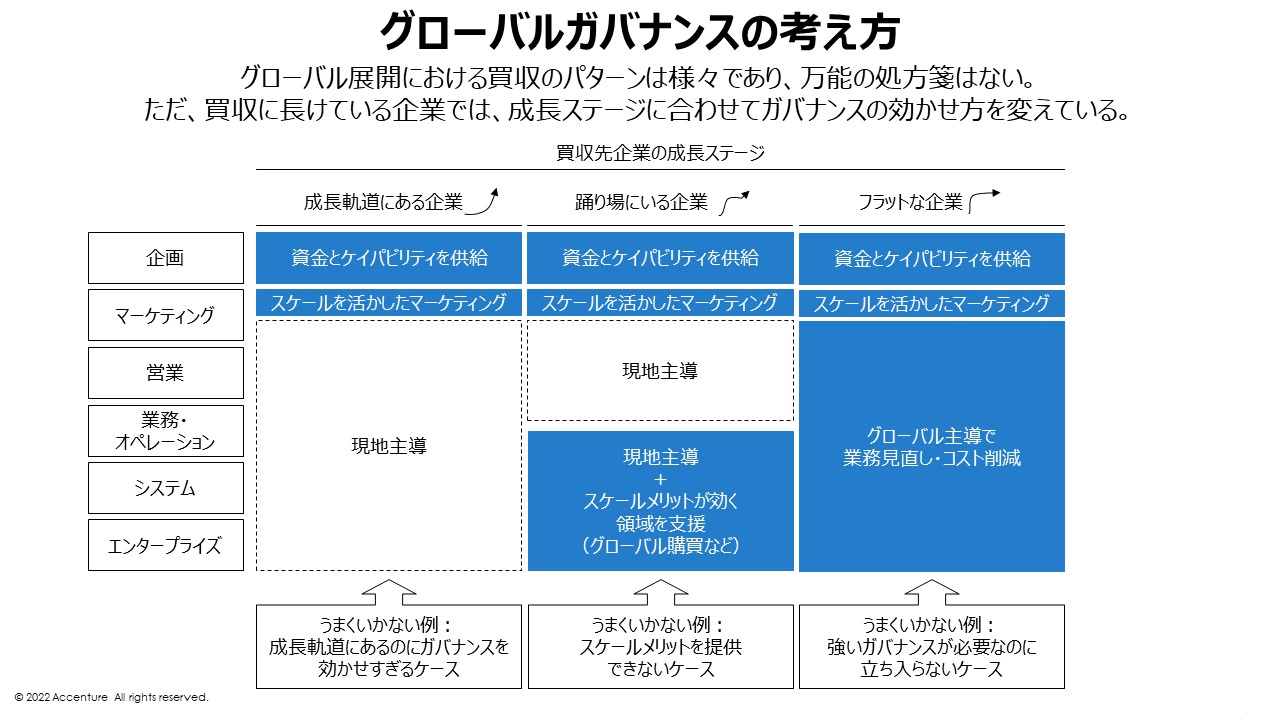

グローバル展開におけるガバナンスの強化については、万能の処方箋というものはありませんが、買収に長けている企業は買収先企業の成長ステージに合わせてガバナンスの効かせ方を変えています。

例えば成長軌道にある企業の場合は、基本的に現地主導。業務見直しやコスト削減などのガバナンスを効かせすぎると、かえって成長を止めてしまう可能性があります。また、一時的に成長の踊り場にいる企業の場合も、基本的には現地主導としながら、グローバル購買などのスケールメリットが効く領域を支援します。

逆に強いガバナンスを発揮する必要があるのは、成長曲線がフラットになってしまっている企業の場合。このままでは成長が難しい場合は、グローバル主導で業務の見直しやコスト削減に取り組む必要があります。

スケールメリットが効く支援として挙げられるのは、ITアーキテクチャを起点にしたグローバルガバナンスの構築です。ITの領域ではグローバルで標準的に適用できるソリューションが拡大しており、スケールメリットを享受しやすくなっています。基幹系はローカルでの知見が必要な領域ですが、その周辺領域ではSalesforce、Workday、Microsoft といったクラウドのプラットフォームを活用することでスケールメリットを効かせたガバナンスが可能です。

一方、フロントエンドやアナリティクス/AIといった領域は競争力の源泉でもあることから、足元で機動的に対応できるよう、できるだけローカルでケイパビリティを蓄積することが望ましいと言えます。

ビジネスの「逆輸入」で日本の金融機関の競争力を高める

こうしたグローバル金融機関の成長やビジネス展開から、日本の金融機関はどのような示唆を得られるでしょうか。

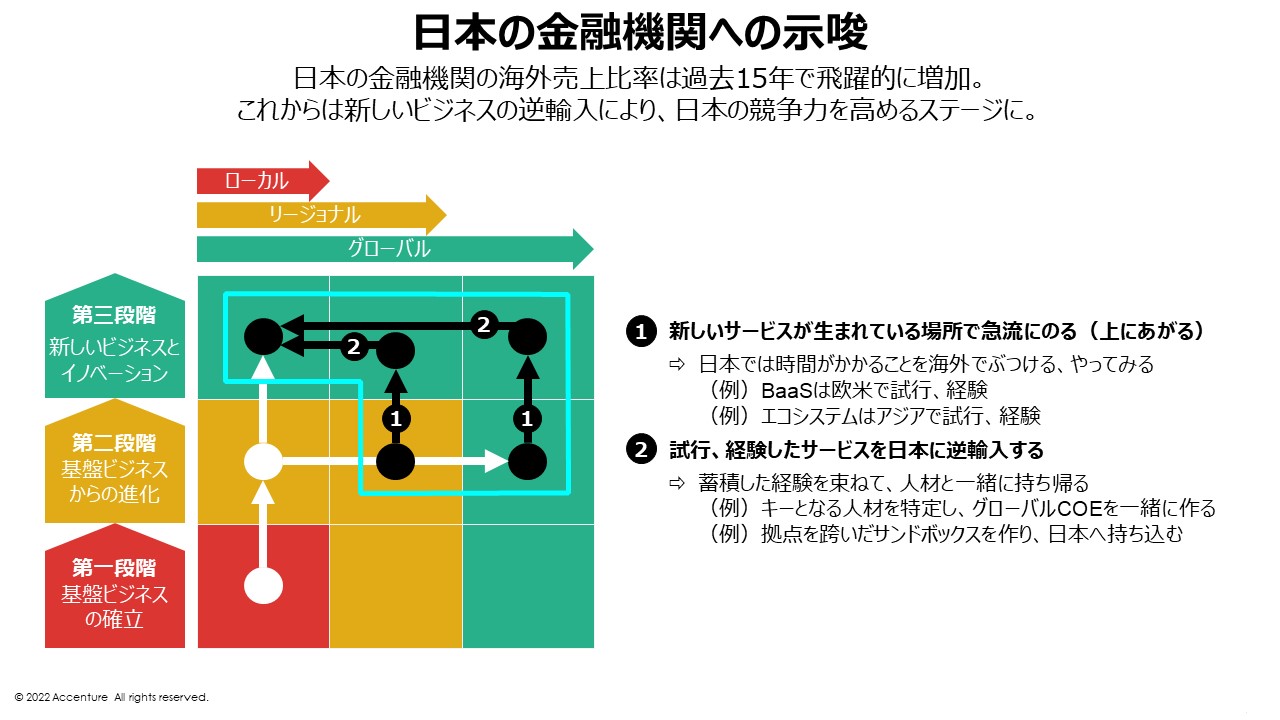

日本の金融機関の海外売上比率は、過去15年で飛躍的に増加しました。先述のフレームワークで言えば、ローカルからリージョナル、グローバルといった右側へのシフトは大きく進行したと言えます。ですが、新しいビジネスとイノベーションといった次の段階に登っていくためには、まだやるべきことがあると言えます。

日本の金融機関が取りうる方法としては、BaaSやエコシステム形成など、まだ日本では時間がかかりそうなことを海外でトライしてみる。そして得た経験を人材とともに日本に持ち帰り、試行したサービスを日本に逆輸入するというやり方です。

それぞれの状況に適したグローバル展開を

ここまで見てきたように、グローバル金融機関の中でも特に時価総額を伸ばしている企業は、成長が見込める国や地域を絞っています。中でも銀行業ではポートフォリオの見直しとデジタルを活用した国境を超えたビジネスの加速が進み、保険業では地域や事業を選別したスケールの拡大とデジタルによるエコシステムの形成が大きなチャレンジとなっています。

グローバルで買収のチャンスが増える一方で競争が激化している中、日本の金融機関は成長市場でチャンスを伺いつつ、今後は海外で試行したサービスを日本に逆輸入する仕組みも求められるようになっていくでしょう。