Other parts of this series:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

- サイバーセキュリティ2026:AIがもたらす変化と主要課題、投資・人材確保の要諦に迫る

- AIエージェント駆動開発がもたらす、エンタープライズシステム開発のパラダイムシフト

本ブログの第1回では、COVID-19がビジネスにもたらす影響と『ニューノーマル』の時代における産業構造変革のキーワードについて解説しました。そして第2回ではこれを踏まえ、COVID-19が銀行業界にもたらした影響と、「ニューノーマル」への新たな潮流、そして日本の銀行業界が今後視野に入れるべき戦略についてお話しました。最終回となる今回は証券・保険業界を取り上げ、コロナ危機がもたらした影響と今後を見据えた戦略について解説します。

コロナ危機と国内証券業界への示唆

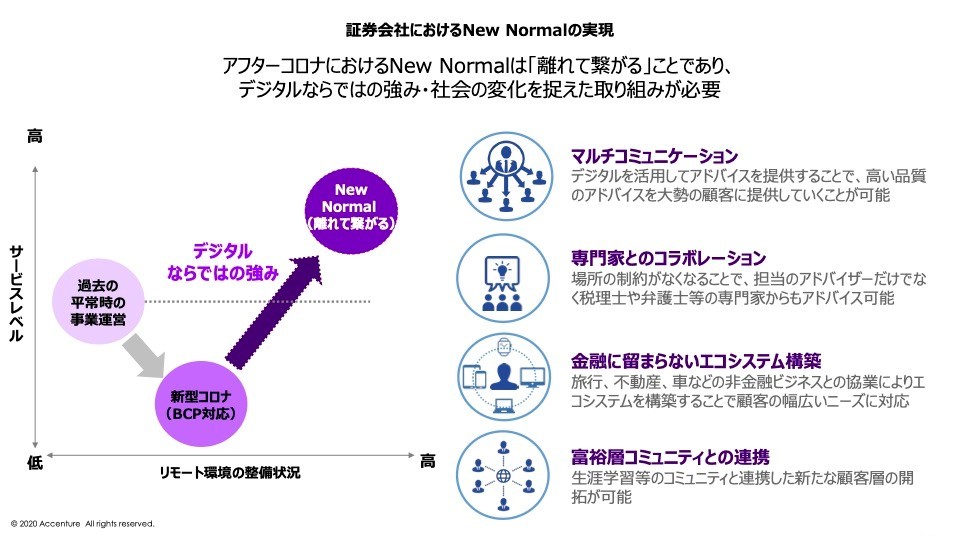

コロナ危機が証券業界にもたらした最大の影響は、営業業務の体制とあり方の変化です。これまでの営業、特にその大半を占めるリテール部門では、富裕層を含む顧客に対面でサービスを提供してきました。しかし今回の危機によりこうしたアプローチの維持が極めて難しくなっています。多くの証券会社は事業継続計画(BCP)の一環として、リモート会議ツールやビデオチャット、電話などでコミュニケーションをとりながら業務を継続しているのが現状です。

しかし、これはあくまでも緊急避難的な取り組みであり、長期にわたって続けることはできません。今後日本の証券会社は、アフターコロナのビジネスを見据えながら営業のあり方を大きく変えていく必要があるのです。ここで重要なキーワードとなるのは、アフターコロナの世界で定着する新たな規範、つまり “離れて繋がる”ことを念頭に置き、経済・社会の変化に適したモデルをデジタルならではの強みを活かしながら実現することです。

デジタルを駆使した新たな営業へのアプローチを実現することにより、例えば次のような取り組みが可能となるでしょう:

マルチコミュニケーション

デジタルを活用したアドバイザリー・サービスの実現により、高い品質のアドバイスをさらに多くの顧客へ提供することが可能に

専門家とのコラボレーション

これまで足かせとなっていた場所の制約が無くなることで、担当者だけでなく税理士・弁護士等の専門家からのアドバイスも提供可能に

金融に留まらないエコシステム構築

エコシステム構築を通じて非金融ビジネス(旅行・不動産・車など)との協業を実現し、金融の枠組みを超えた顧客の幅広いニーズへの対応が可能に

富裕層コミュニティとの連携

生涯学習等のコミュニティと連携した新たな顧客層の開拓が可能に

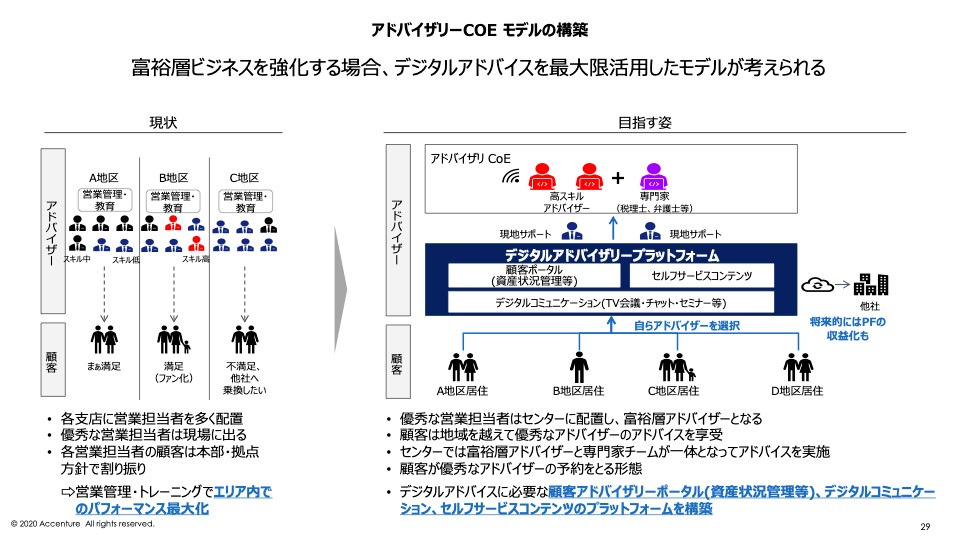

またウィズコロナ・アフターコロナの世界では、営業体制自体にも大きな変革が生じるでしょう。従来の営業体制では、下図に示されたとおり各地区に支店を置き、そこに多くの営業担当者を配置することでサービスを提供しました。この仕組みでは、優秀な営業担当者が現場に配置され、担当顧客も本部・拠点の方針で決定。そして多くの場合、パフォーマンスの最大化を図るための営業管理・トレーニングも地区ごとの裁量で行われてきました。

しかし、“離れて繋がる”ことがニューノーマルとなる今後は、CoE(センターオブエクセレンス)の仕組みを取り入れ、デジタルアドバイスを最大限活用した営業モデルが(特に富裕層ビジネスの強化を図る場合)極めて重要となるでしょう。この新たなモデルでは、デジタルアドバイスに必要な顧客アドバイザリーポータル・デジタルコミュニケーション・セルフサービスコンテンツのプラットフォームをセンターに構築。優秀な営業担当者もセンターに配置し、富裕層向けアドバイザリー・サービスをリモートで専門家チームとの連携を図りながら提供します。

国内外の先進的なプレーヤーでは、コロナ以前からすでにこうした取り組みを始めているケースも見られます。デジタルを活かした質の高いアドバイスをより多くの顧客に提供する、そしてその延長として現在全国規模で展開されている数百単位の店舗網を見直すという流れは、今後さらに加速する可能性が高いでしょう。

コロナ危機と国内保険業界への示唆

今回のコロナ危機が、保険業界に大きな影響をもたらしたことは言うまでもありません。そして今後、保険会社は『ニューノーマル』への適応と新たな成長に向けた改革を求められるでしょう。改革を進める上で重要となるのは、『耐える・変わる・成長する』という3つのテーマです。まず保険会社に求められるのは『耐える』という短期的方策で、すでに多くの企業が進めている事業継続対応や、従業員・営業職員を守る対応、コストコントロールなどがそれに当てはまります。

2つ目のステップとなる『変わる』は、既存のオペレーティングモデルをコロナ危機がもたらした新たな環境へ適応させるための取り組みを意味します。例えば、セールスやコールセンター・事務拠点などの業務・事業インフラの高度化などは特に重要となるはずです。このステップでキーワードの1つのなるのは“リモート化”です。例えばコールセンター・事務拠点の高度化にはデジタルを駆使したリモート化が欠かせません。それに伴うシステム・人材・働き方のデジタルトランスフォーメーション(DX)も必要となるでしょう。

そして今回のお話で一番重要なのは、次のステップとなる『成長する』、つまり新たな成長に向けた種まきです。コロナ危機が深刻さを増す今、健康・社会リスクの解決というテーマへの関心がこれまでにないレベルで高まっています。保険会社はそこにある潜在ニーズを的確に理解し、既存商品・サービスの枠組みを超えて社会のリスクを解決していくという視点から、アフターコロナの世界での成長を模索することを求められているのです。

海外では、こうした視点から今までにない取り組みを進めている保険会社がすでにコロナ危機の前から現れています。例えばAllstateは、子会社arityを通じて自動車等の移動データを捕捉・分析・提供するサービスを展開しています。元々はテレマティクス保険の開発に向けて設立した子会社ですが、移動データを活用したレコメンド・サービスを提供。地方公共団体(例:シカゴ市)との提携を通じて道路網のリスクを最小化する取り組みを行うなど、“移動プラットフォーマー”として新たな市場を切り拓いています。

一方、中国の平安保険はコロナ危機がもたらした環境の変化に対応し、オンライン医療アプリ『グッドドクター』(平安好医生)を提供。診断・医療機関などに関する情報を提供すると共に、Eコマースを活用して薬剤・サプリを売るなど、“ヘルスケアを中心とした生活プラットフォーマー”として存在感を高めています。同社はこのサービスを軸として、医療分析や地方公共団体との連携をつうじた都市インフラ構築など、アフターコロナの世界で鍵となる医療・スマートシティへエコシステムを拡大していくことが予測されます。

またイタリアの保険会社Generaliは、IoTやコネクテッド保険に特化した新会社Jeniotを設立。arityと同様、元々はテレマティクス保険を研究する会社でしたが、現在はIoTの領域で事業を展開しており、今後は他のサービスにもビジネスを拡大することが予測されます。“IoTプラットフォーマー”ともいうべき同社の取り組みは、既存の枠組みを超えた新たな発想で社会リスクを解決するという保険会社の長期的対応を体現する例といえるでしょう。

金融業界に今求められる行動・ビジョン

コロナ危機の発生後、私たちは国内外の様々な金融機関とコミュニケーションを取ってきました。その中で明らかとなってきたのは、世界をリードする金融機関が示す“攻め”の姿勢です。パンデミック発生当初は、その後数ヶ月間にわたる事態の継続を見越して業務・プロジェクトを中断する金融機関も見られました。しかし危機の長期化が明白になるにつれ、『ニューノーマル』の重要な形成期である今だからできるチャレンジをする、変革の先を見据えたコスト削減や新たなサービス・営業・事務モデルの構築・実行を進めるという積極姿勢が目立っています。

今回の危機は世界に様々な制約をもたらしており、生活・仕事の質は発生以前よりも大きく低下しているのが現状です。しかし、今後約1年間で環境変化への対応が進み、これまでよりもさらに高いレベルでビジネスを遂行する、サービスを提供する企業が現れるはずです。そしてこの水準こそが『ニューノーマル』なのではないか。私たちはそう考えています。逆を言えば、新たな変革に対応できず、この水準を満たすことのできない企業はアフターコロナの世界で衰退を余儀なくされるでしょう。これから1年をどのように過ごすのか。守りに徹するのか、攻めに出るのか。金融機関にとって、今が大きな分かれ目になることは間違いありません。

今回のウェビナーでは、COVID-19が金融業界にもたらす変革や、銀行・証券・保険業界の最新動向、『ニューノーマル』の時代にとるべき新たな成長へのアプローチなどについて、国内外の様々な取り組み事例を交えながら詳細にわたり解説しています。