Other parts of this series:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

- サイバーセキュリティ2026:AIがもたらす変化と主要課題、投資・人材確保の要諦に迫る

- AIエージェント駆動開発がもたらす、エンタープライズシステム開発のパラダイムシフト

今回の金融ウェビナーでは、「トークン化ビジネスの世界的な潮流とトークン化預金の未来像」をテーマに、急速に進展するトークナイゼーションの最前線と、金融機関が取るべき戦略について議論しました。

▶︎ 動画:トークン化が拓く新しい金融インフラ|実装フェーズへ

*本記事とあわせてご覧いただくことで、トークン化ビジネスの全体像をより立体的に理解いただけます。

世界的に資産や通貨のデジタル化(トークナイゼーション)が加速する中、特に注目を集めているのがキャッシュ領域です。グローバルな流通性を強みとする「ステーブルコイン」と、銀行預金の信頼性を基盤とする「トークン化預金」。この2つの潮流がどのように交わり、金融の未来を形作っていくのでしょうか。 今回は、国内でトークン化預金の取り組みをリードする株式会社ディーカレットDCP(以下、ディーカレットDCP)の平子惠生副社長をお招きし、アクセンチュアの専門家とともに、世界的なトレンド、ステーブル預金とトークン化預金の役割の違い、ディーカレットDCPの取り組み事例、そして来るべき「AI×金融」の未来像について語っていただきました。

今、世界の金融機関が「トークン化預金」を戦略的に選択する理由

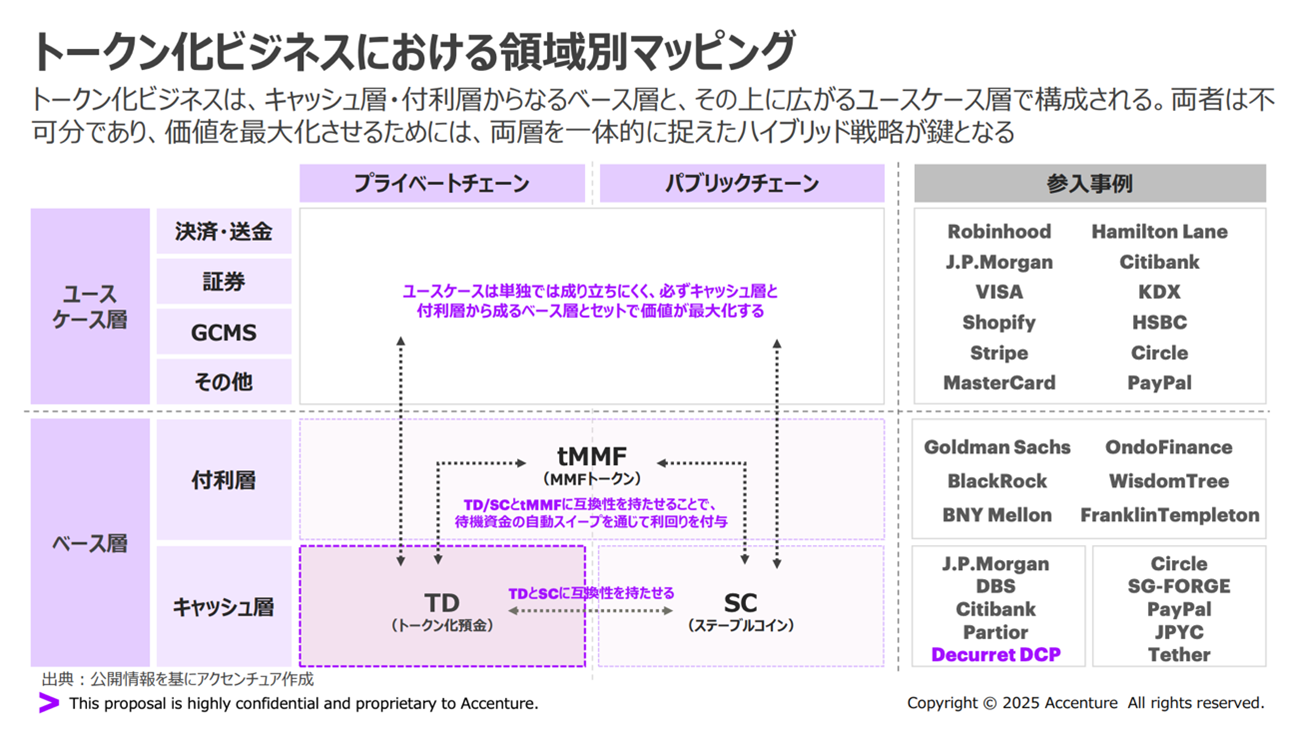

まず、アクセンチュアの藤瀬より、トークン化ビジネスの全体像と世界的な潮流について解説しました。トークン化ビジネスは、決済や送金などの「ユースケース層」と、その基盤となる「ベース層」で構成されます。ベース層には、決済に使われる「キャッシュ層(トークン化預金、ステーブルコイン)」と、金利を生み出す「付利層(MMFトークン)」が存在します。 特にキャッシュ層において、大手金融機関のアプローチが明確になりつつあります。その代表例がJPモルガンです。彼らはまず自国通貨(米ドル)でのトークン化預金発行から始め、複数通貨(ユーロ、ポンド)へのマルチカレンシー対応、さらには他行と接続するマルチバンク対応へと段階的に拡張しています。 なぜ、伝統的な金融機関はまず「トークン化預金」を選択するのでしょうか。その理由は主に3つあります。 第一に、預金を銀行内に維持できるため、信用創造機能を確保できる点。第二に、銀行法や預金保険制度など既存の規制枠組みで対応可能であり、制度的な整合性が高い点。そして第三に、既存の銀行システムや決済インフラとのシームレスな統合が容易である点です。 一方で、市場には新たな動きも見られます。銀行が単独でトークン化預金を発行するだけでなく、複数の銀行が共同でステーブルコインの発行を検討する動きや、トークン化預金とステーブルコインの両方を取り扱う統合モデルも登場しています。

特にキャッシュ層において、大手金融機関のアプローチが明確になりつつあります。その代表例がJPモルガンです。彼らはまず自国通貨(米ドル)でのトークン化預金発行から始め、複数通貨(ユーロ、ポンド)へのマルチカレンシー対応、さらには他行と接続するマルチバンク対応へと段階的に拡張しています。 なぜ、伝統的な金融機関はまず「トークン化預金」を選択するのでしょうか。その理由は主に3つあります。 第一に、預金を銀行内に維持できるため、信用創造機能を確保できる点。第二に、銀行法や預金保険制度など既存の規制枠組みで対応可能であり、制度的な整合性が高い点。そして第三に、既存の銀行システムや決済インフラとのシームレスな統合が容易である点です。 一方で、市場には新たな動きも見られます。銀行が単独でトークン化預金を発行するだけでなく、複数の銀行が共同でステーブルコインの発行を検討する動きや、トークン化預金とステーブルコインの両方を取り扱う統合モデルも登場しています。

「DCJPY」が目指すトークンエコノミーの社会実装と、経済基盤のアップデート

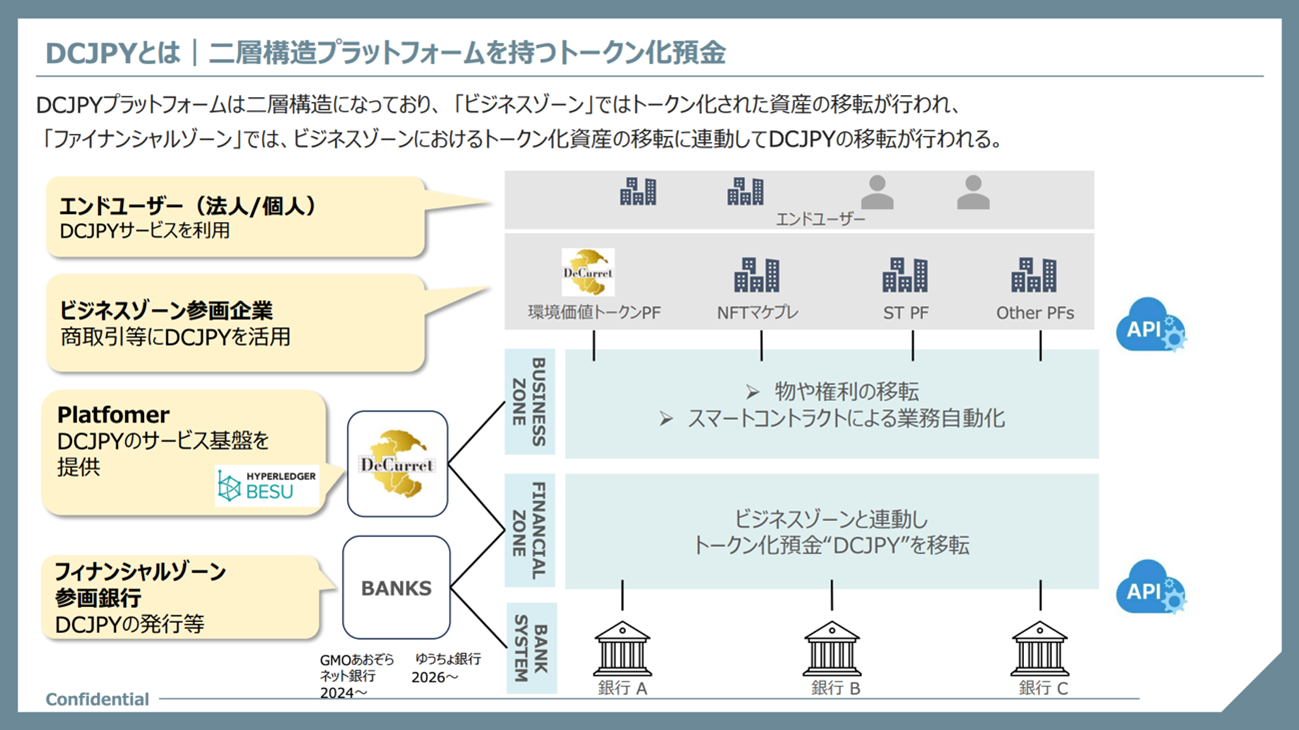

続いて、ディーカレットDCPの平子様より、同社が推進する円建てトークン化預金「DCJPY」の取り組みについてご紹介いただきました。 DCJPYプラットフォームの特徴は、「フィナンシャルゾーン」と「ビジネスゾーン」からなる二層構造にあります。フィナンシャルゾーンは銀行が預金をトークン化して発行・移転する領域であり、銀行預金としての高い信頼性と安全性が担保されます。一方、ビジネスゾーンはエンドユーザーである個人や企業、自治体などが利用します。この二層構造により、単に預金をトークン化するだけでなく、ビジネスに適切に適応させるための基盤を提供しています。  具体的なユースケースとして、日本最大級の顧客基盤を持つ大手銀行様との取り組みが紹介されました。銀行様が持つ独自かつ膨大なネットワークを活かし、ディーカレットDCPは銀行預金をトークン化してDCJPYとして発行。デジタル化によって地域経済に貢献することを目指し、取り扱い開始に向けて準備を進めています。 また、別の銀行様との事例では、グローバルな送金ネットワークを持つシンガポールのPartior(パルティア)との接続実証を発表。これまで「閉じたプラットフォーム」と見られがちだったトークン化預金が、クロスボーダー決済においてもステーブルコインに匹敵する利便性を獲得しようとしています。 加えて、平子様はDCJPYの強みとして「同期(Delivery Versus Payment)」と「プログラマブル」を挙げました。証券と資金の同時受渡や、自動的な運用・送金など、既存の銀行システムでは実現困難だった24時間365日のリアルタイム決済と業務自動化が、ブロックチェーン技術によって実現可能になります。

具体的なユースケースとして、日本最大級の顧客基盤を持つ大手銀行様との取り組みが紹介されました。銀行様が持つ独自かつ膨大なネットワークを活かし、ディーカレットDCPは銀行預金をトークン化してDCJPYとして発行。デジタル化によって地域経済に貢献することを目指し、取り扱い開始に向けて準備を進めています。 また、別の銀行様との事例では、グローバルな送金ネットワークを持つシンガポールのPartior(パルティア)との接続実証を発表。これまで「閉じたプラットフォーム」と見られがちだったトークン化預金が、クロスボーダー決済においてもステーブルコインに匹敵する利便性を獲得しようとしています。 加えて、平子様はDCJPYの強みとして「同期(Delivery Versus Payment)」と「プログラマブル」を挙げました。証券と資金の同時受渡や、自動的な運用・送金など、既存の銀行システムでは実現困難だった24時間365日のリアルタイム決済と業務自動化が、ブロックチェーン技術によって実現可能になります。

対立ではなく「共存」。AIが自律的に決済する未来へ

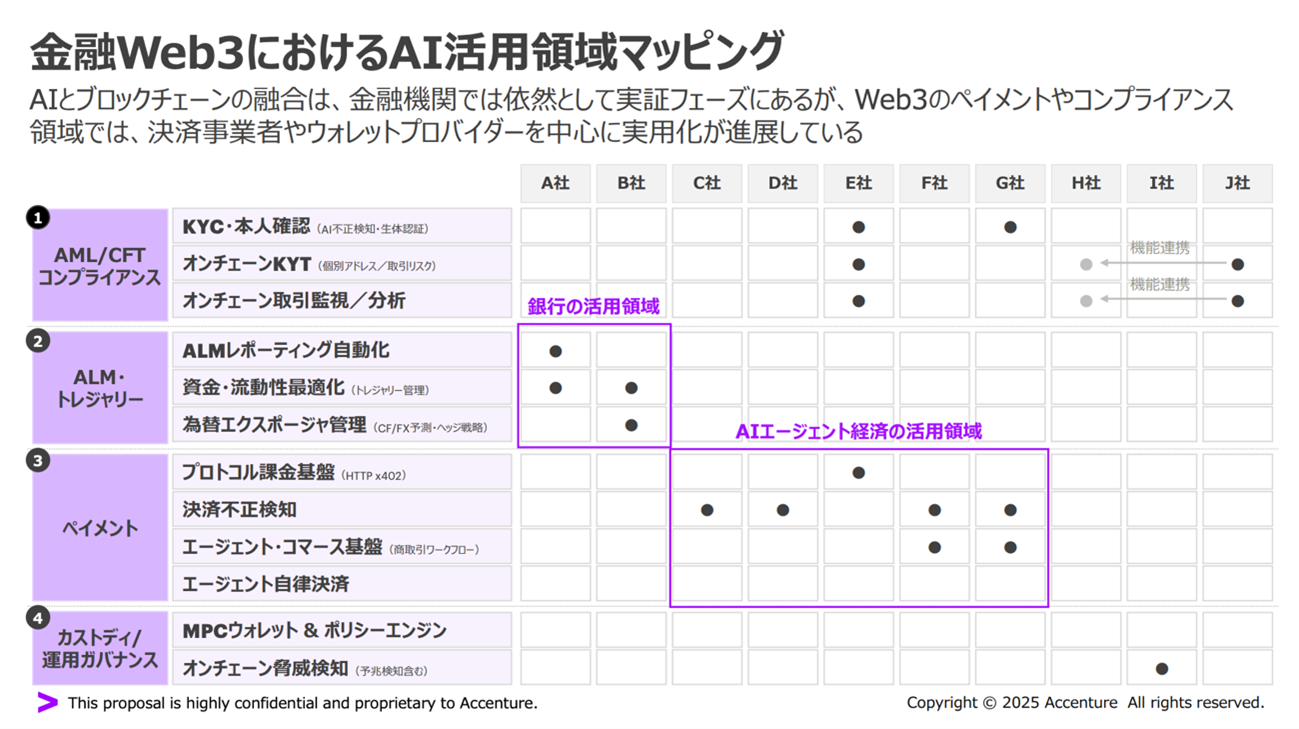

ここから今回のウェビナーでは、ゲストを交えたディスカッションを実施。ディスカッションパートでは、「トークン化預金とステーブルコインは競合するのか」という問いに対し、両者は「共存・共栄」していくだろうとの見解が示されました。 改めて両者を整理すると、トークン化預金は銀行預金そのものをトークン化したものです。一方、ステーブルコインは預金や国債を裏付けにして発行されます。トークン化預金は規制上「預金」として明確ですが、ステーブルコインは国によって扱いが異なり、発展途上の面があります。 両者はそれぞれの特性に応じたユースケースで使い分けが進むことで、カバー範囲が限りなく100%に近づき、ユーザー視点においては裏側の仕組みに関わらず、利便性の高いデジタルマネーとして機能的に収斂していくでしょう。 さらに議論は、金融Web3におけるAI活用へと及びました。アクセンチュアの原田からは、AIエージェントが自律的に決済を行う未来像を提示。トークン化預金やステーブルコインは24時間365日動き続けるため、AIによる業務効率化に留まらず、AI自身がデジタルマネーを使って決済まで行う世界の実証が始まっています。  例えば、AIが為替変動を予測して最適なタイミングで資金を移動させたり、旅行のホテル予約から決済までをAIが一気通貫で完了する、という世界です。 こうした未来において、24時間365日稼働し、プログラムで制御可能なトークン化預金やステーブルコインは、AIにとっての「ウォレット(財布)」として不可欠なインフラとなります。

例えば、AIが為替変動を予測して最適なタイミングで資金を移動させたり、旅行のホテル予約から決済までをAIが一気通貫で完了する、という世界です。 こうした未来において、24時間365日稼働し、プログラムで制御可能なトークン化預金やステーブルコインは、AIにとっての「ウォレット(財布)」として不可欠なインフラとなります。

「待ち」はリスク。グローバルのスピードに適応を

さて、本ウェビナーを通じて強調されたのは、金融のデジタル化における「スピード」の重要性です。世に出てきているグローバルの先進事例は、発表の数年前から準備されてきたものであり、他社やCBDCの動向を見てから検討する姿勢では周回遅れになってしまうリスクがあります。今から検討を始めても決して早すぎることはありません。 アクセンチュアの藤瀬が最後に触れましたが、トークン化ビジネスは、現在「金融高度化フェーズ」にあり、これからすべての人が平等にサービスを受けられる「金融民主化フェーズ」、そして「金融再構築フェーズ」へと進化していきます。 ディーカレットDCPが推進するDCJPYのように、日本発のイノベーションが海外ネットワークと接続し、円のグローバルなプレゼンスを高めていく。そのために、金融機関は既存の枠組みを超え、新たなエコシステムの構築に向けて、今まさに一歩を踏み出す必要があります。

金融サービスブログでは、金融機関の皆さまに役立つような、最新の動向や弊社のインサイトをいち早くご紹介しております。是非ご覧下さい。