Other parts of this series:

近年、勘定系システムのモダナイゼーションに関する取り組みがメガバンクや全国の地方銀行に広がりを見せている。レガシーリスクからの脱却やコスト低減を目的としたオープン化・クラウド化への取り組みが顕著だ。

銀行ビジネスにおけるDXの進展に伴って、銀行の競争は「金融プロダクトの戦い」から「顧客価値の戦い」へと変わり、顧客接点となるフロントシステムの重要度がより高まった。同時に勘定系システムに対する価値観も大きく変化している。

本稿では、弊社経験からDX時代の勘定系システムのモダナイゼーション検討において難所となりがちなポイントと、難所を乗り越えるために必要な価値判断についてご紹介する。

勘定系モダナイゼーションの潮流

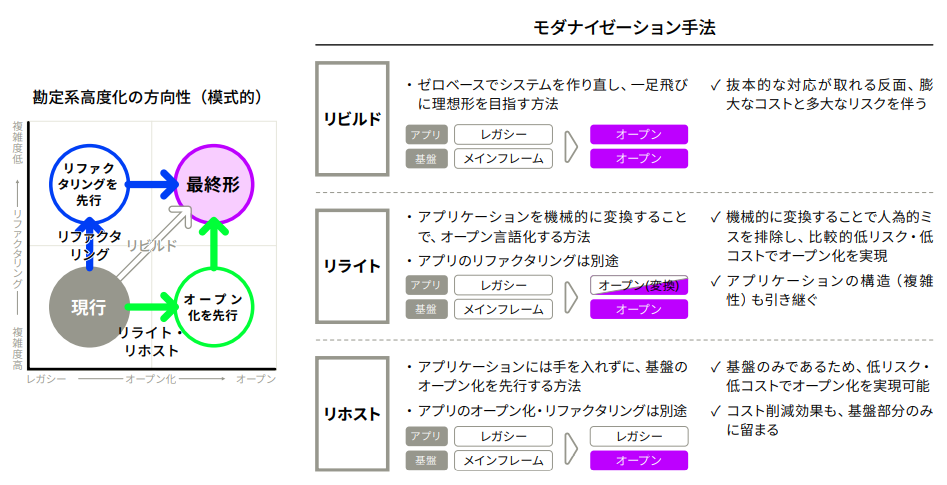

一般的に勘定系システム(以下、勘定系)には大きく2つの課題が存在している。一つは、勘定系に用いられるメインフレーム等のレガシー製品や、その技術者の継続確保に関する課題(レガシーリスク)であり、これに対する手立ての代表例はオープン化である。もう一つは、長年に渡り局所最適でパッチワーク的に改修を繰り返してきたことによるアプリケーションの複雑化に伴う保守困難に関する課題であり、これに対する手立てはプログラムの最適化(リファクタリング)だ。

モダナイゼーション手法は、大雑把にはこれらの2つの課題に対してどちらを優先して(順序付けて)対処を行うかによって決定される。前者のレガシーリスクへの対処を優先する場合は、懸念される領域が基盤レイヤーに留まれば「リホスト」、アプリケーションレイヤーに及ぶ場合には「リライト」と呼ばれる手法が用いられる。後者の複雑化・保守困難への対処を優先する場合は、現行システムをまずリファクタリングし、その後に最適化されたアプリケーション資産を「リライト」することが有力な選択肢となる。現行のアプリケーション資産の継続利用に重大な懸念があり、両方の課題に同時に対処する場合には「リビルド」の選択が取られる(図表1)。

図表1.勘定系高度化の方向性と用いられるモダナイゼーション手法

直近の勘定系モダナイゼーションの取組みにおいては、基盤レイヤーは従来のメインフレーム基盤をオープン化またはクラウド化、基盤レイヤーの変更影響はアプリケーションフレームワークで吸収し、アプリケーションレイヤーはCOBOL等のレガシー言語で書かれた現行資産を極力そのまま活用してリスクを極小化する「リホスト」の選択がトレンドだ。

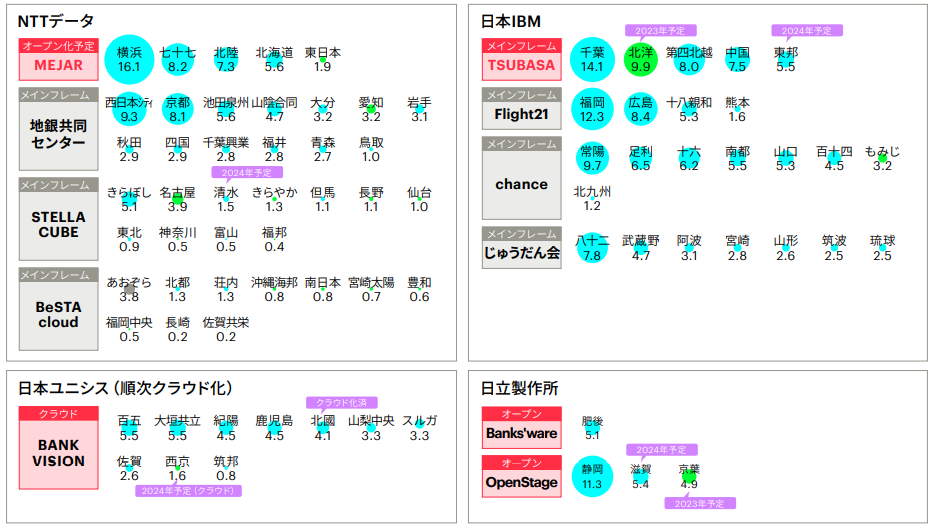

図表2には主要な共同化枠組みのオープン化状況に関する弊社理解を示す。現時点ではオープン化に向けた取組みが公表されていない場合であっても、近い将来の「リライト」によるオープン化に備えて水面下で着々とリファクタリングを進めている可能性もあるだろう。

図表2.主要な共同化等枠組みに関するオープン化の動向(弊社理解)

各社発表、報道等をもとにアクセンチュア作成

数字は預金量(兆円)、円の色は ● 第一地銀、● 第二地銀、● その他種別の銀行を示し、円の大きさは預金量に応じたもの

預金量の値は、第一地銀は全国地方銀行協会発表の2021年度中間決算、第二地銀・その他種別の銀行は全国銀行協会発表の2020年度決算の公表値を利用

モダナイゼーション手法の詳細については、既に各所で数多くの解説が為されているため本稿では割愛させていただき、以降は弊社が勘定系モダナイゼーション検討をご支援させて頂いてきた中で特に難しいと感じるポイントについて触れていきたい。

モダナイゼーションの検討における難所

勘定系モダナイゼーションの検討の難しさは、「全ての課題を解消するソリューションが無く、投資額が極めて大きなビジネス上のインパクトを生じ、それでいてROIが期待できない」という点に起因している。単純な経済合理性の観点からは投資可否判断ができないが、勘定系が銀行にとって欠くことのできない心臓であり、その維持に要する投資額が経営上のインパクトを持つ以上、定量化できない効果も含めた総合的な価値判断を経営が示すことが必要だ。

以下3点に対するスタンスの明確化が総合的な経営の価値判断につながるだろう。

1.勘定系システムに対するスタンス

一点目は、勘定系システムに対するスタンスである。勘定系は銀行が提供する金融プロダクトを形作るものであり、かつては差別化要素を具現化する戦略システムそのものであった。それゆえに、巨額のコスト投下が許容されてきたが、DXが進展した現在、戦略システムは顧客体験を形作るフロントシステムやデータ利活用領域に関するシステムが取って代わっている。差別化要素の実装は柔軟性や開発スピードに優れるフロントシステムで主に実現し、勘定系は現在の機能のまま言わば「塩漬け」し、安定性を確保し続けられれば良いとする「ディカップリング」の考え方も浸透している。勘定系に対する価値観が大きく変化している中で、勘定系モダナイゼーションに投下可能なコストをどの程度とするかは経営の判断が必要である。

なお、勘定系そのものを第三者へ提供するBaaSを今後のビジネスの主軸とする場合には、勘定系そのものの継続的な高度化が必要であり、勘定系への投資スタンスも大きく異なるだろう。

2.レガシーリスクに対するスタンス

二点目は、レガシーリスクに対するスタンスである。レガシーリスクとは、メインフレーム等のレガシー製品やその技術者の確保が難しくなり、システムの安定性の低下やDXへの対応の遅れといった形で影響が顕在化することで、企業の生産性が著しく低下することへの懸念である。レガシーリスクは「2025年の崖」として広く認知されており、それゆえにレガシーリスクへの対処は「オープン化」や「クラウド化」を目的化した議論が先行しがちだ。レガシーリスクの深刻さは、システム構成や提供ベンダー、IT人材の構成、保有するケイパビリティ等によって異なり、前述の通り勘定系が抱える課題もレガシーリスクだけではない。したがって、自社の勘定系に対するレガシーリスク評価に基づいた投資の優先度判断が必要である。

3.IT人材に対するスタンス

三点目は、銀行システムに関する人的リソースに対するスタンスである。ここでの人的リソースは銀行のシステム部門やIT子会社の要員のみならず、各社各行のシステム開発や運用・保守に尽力しているベンダーのエンジニア等をも含む概念である。デジタル化の進展により、ビジネスにおけるシステムの重要性は飛躍的に増し、ITエンジニアの不足は深刻化している。特に良質なITエンジニアは企業間での奪い合いが激化し業界を超えて流動性を増している状況にある。こうした状況下で今後もIT人材を確保し続けるために、働きやすさや働きがいといった定量化困難なものにまで踏み込んだ投資を行う覚悟を持つかは重要な価値判断である。勘定系に関しても、現在携わっている人材を今後いかに確保・活用していくか、育成の目線も含めた投資判断が必要である。

これら3つのスタンスを明確化することは困難であるが、いずれもベンダーからの提案を適切に評価し意思決定するためには不可欠なものである。既に老朽化している勘定系に対する投資判断の先送りは、保守期限が迫り十分な検討期間を確保できない状況での決断を強いられる状況へ自らを追い込み、ベンダー推奨案の丸呑みや無謀な移行の強行といった判断の誤りによる過剰な投資や過大なリスクテイクを招く蓋然性を高めるだろう。そういった状況を避けるためには、結論を先送りせず、3つのスタンスの明確化に今取り組むことが重要だ。

最後に

勘定系は、BaaSに取り組む場合を除いては、もはや戦略システムではなくなっているが、依然として銀行の心臓部であり最重要システムである。勘定系のモダナイゼーション検討を所掌するIT企画部門には、前掲の3つのスタンスを踏まえた銀行経営目線からの最適解が求められている。

弊社は、複数行で勘定系モダナイゼーションの検討やデリバリーのご支援をさせて頂いており、本稿でご紹介したプロジェクトの難所といった推進上のポイントから、具体的な検討論点に至るまで多くの知見を蓄積している。また、フロントシステムやデータレイク等の戦略システムついても同様に数多くの知見を有しており、銀行システム全体の高度化について従来以上にビジネス・システム双方の観点からご支援できる体制を擁している。今後も各社各行の将来の競争力向上に寄与するモダナイゼーションの実現に貢献して参りたい。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。