Other parts of this series:

2009年のリーマンショック以降、常に増加を続けてきた国内企業各社のIT投資だが、コロナ禍によるプロジェクトの中止・遅延を受け2019年度から2020年度の各社のIT投資は減速へと転じた。

一方で、経済への影響は限定的であり、2021年度以降はIT投資の再拡大の兆しが見られ、業務効率化やテレワーク推進といった足下必要なテーマへの取り組みのみならず、ビジネス変革のためのIT投資に再度注目が集まっている。

本稿では、パンデミックを経て再拡大しつつあるシステムIT投資に関し、国内外の状況の比較を踏まえ、証券会社をはじめとする金融機関が、近い将来の真のトランスフォーメーションに向けて打つべき一手について論じたい。

パンデミック下のIT投資変遷

2019年度より始まったCovid-19の世界的なパンデミックにより、国内金融機関においても大型のITプロジェクトが中止もしくは延期に追い込まれ、IT投資は縮小した。JUAS(一般社団法人 日本情報システムユーザー協会)が公開している「企業IT動向調査報告書 2021」においても、2020年度のIT予算は、前年比同等もしくは減少すると回答した金融機関は7割に上る。一方、2021年度の予測では同6割程度と改善を見せており、2022年度は更なる改善が起こり、全体としてはIT予算の増加が主流になると想定される。まずは、パンデミックを経て再び増加に転じようとしている各社のIT予算がどういった目的・領域に対し投資されているのかを見てみたい。

国内企業におけるIT投資目的

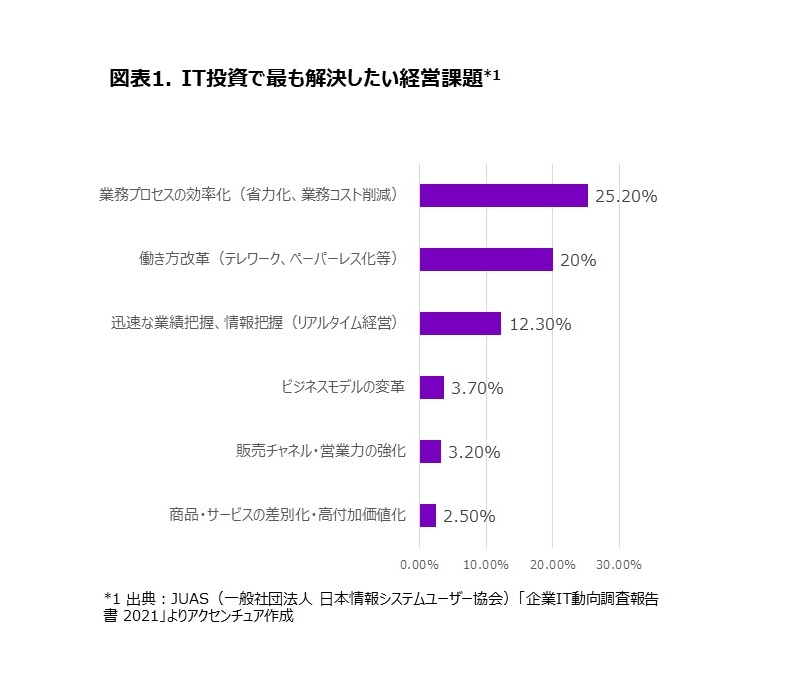

同「企業IT動向調査報告書 2021」でのアンケートにおける、IT投資で解決したい短期的な経営課題について、上位3位は業務コスト削減に向けた業務プロセスの効率化(25.2%)、テレワークやペーパレス等の働き方改革(20.0%)、リアルタイム経営の為の迅速な業績・情報把握(12.3%)といった結果となった。一方で、将来の変革に向けた取り組みに関連する、ビジネスモデルの変革(4.7%)や販売チャネル・営業力強化(3.2%)、商品・サービスの差別化・高付加価値化(2.5%)といったテーマを主眼に据えている企業は極めて少ない状況である。

この傾向はここ数年大きく変わっておらず、業務効率化やコスト削減が主要なアジェンダとなっており、将来の変革に向けた”攻め”のIT投資には十分な投資が振り向けられていない状況が見てとれる(図表1)。

国内外証券会社のIT投資比較

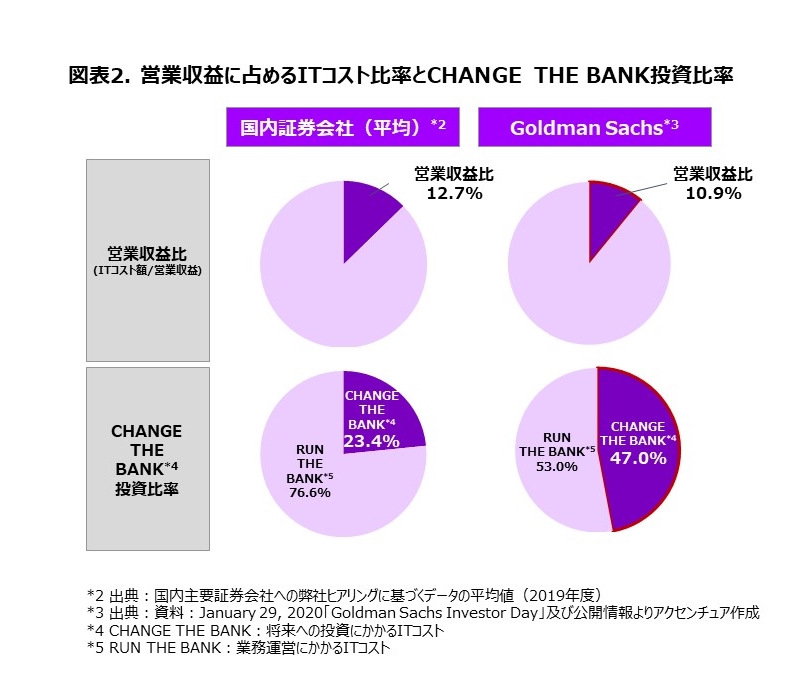

ここで、海外の状況にも目を向け、国内主要証券会社と海外証券会社における実際のIT投資について比較したい。国内主要証券会社へのヒアリングと、米Goldman Sachsの公開情報に基づいた弊社調査によると、2019年度のITコストは営業収益比率でみると国内主要証券会社平均では12.7%、Goldman Sachsでは10.9%と大差はないが、ITコスト全体のうち、システムやビジネスの変革に向けたシステム投資であるCHANGE THE BANKの比率でみると国内主要証券会社では23.4%に留まるのに対し、Goldman Sachsでは47.0%となっており、ほぼ倍の開きがある(図表2)。

変革の阻害要因

そもそも、国内においてはなぜCHANGE THE BANK投資比率が低く、”攻め”のIT投資が進まないのか。弊社としては、大きく2点の阻害要因が存在すると考えている。

① 経営層の意識不足とDX戦略の不在

1点目としては、経営におけるDXに対する意識やコミットメントの不足と、DX戦略の不在が挙げられる。経営上の重要性が明文化されず、意識醸成も十分でない為に、不測の事態によりコスト削減が迫られた際に、ITコストが率先して削減される対象となり、その中でもさらに”攻め”のためのITコストはやらなくても問題のない、不必要なものとして切り捨てられる結果となる。実際、弊社にて国内主要証券会社複数社において全社横断のDX診断のプロジェクトを支援させていただいた際にもこういった傾向は見て取れた。

上記の課題に対しては、経営層を中心としたDXに対する意識やカルチャーの変革をもたらす為のワークショップなどを通した意識改革や、経営上の目標やチャレンジを明文化した上での全社的なDX戦略の策定が求められる。

② 過度な外部ベンダ依存体制

2点目として、過度な外部ベンダ依存が挙げられる。長く言われてきたことではあるが、海外証券会社では社内に豊富にIT人材を抱え一定の内製化を実現する一方、国内各社ではIT人材が自社内に不足し、外部ベンダに頼る構造が依然としてある。これにより、下記のような様々な問題が生じ、現行システム維持(RUN THE BANK)のためのコストが膨れ上がり、かつそれを削減することができない状況が起きている。

- ベンダへの開発/維持・保守丸投げによるベンダロックインの発生

- 自社システムの理解不足と、PMや起案人材が社内に不在であることによるレガシーシステムの塩漬け

- 業務知識が十分でないベンダの要件定義による、ユーザ要望そのままの過度な業務カスタマイズ発生

こういった状況を打開するためには、自社のIT人材の実力を正しく捉え、中長期的に人材育成を図るとともに、ベンダロックインやレガシー脱却に向けたシステム自体とその運用のオープン化・モダナイゼーションの計画・実行が欠かせないだろう。

将来に向けた変革の方向性

前段で述べた変革の阻害要因を乗り越えた上で、証券業界各社が将来の変革に向けどういったテーマに対し投資を行っていくべきなのかについても触れておきたい。弊社では「Capital Markets Vision 2025」と銘打ち、セルサイド/バイサイドそれぞれの事業領域において、各領域の状況や特性を踏まえた、今後取り組むべきキーアジェンダを提示している。ここでは、その内容を簡単に紹介したい(図表3)。

セルサイド:トレーディング/投資銀行

セルサイドにおいては、規制強化やデリバティブ・株式、FICC取引等の中核業務の緩やかな収益減少といった厳しいビジネス環境や、過去10年間においてコスト・インカム・レシオ上、コストが6-7割で高止まりを起こしているような状況下にある。将来に向け、中核ビジネスの絞り込みやオペレーティングモデルの見直しによりコスト削減を行うとともに、発行体や機関投資家とのインタラクティブな顧客体験の提供といったテーマへ投資を行い、サービスの高度化・差別化を行うべきではないか。

バイサイド:ウェルスマネジメント

ウェルスマネジメントは市場規模の拡大によりAUM(預かり資産額)の急速な増加が起きたが、手数料競争や営業・IT費用の増加といった要因により収益性成長率は伸び悩みを見せている。こうした状況の中で、総資産営業モデルによる収益源の多様化や、テクノロジーと人材とを適切に組み合わせることで幅広い顧客にパーソナライズされた体験を提供するといった取り組みへの投資により、収益性の向上を図る必要があると考える。

バイサイド:アセットマネジメント

アセットマネジメントでは、ウェルスマネジメント同様にAUMは増加するものの、低金利の常態化や手数料競争により収益を十分伸ばせていない状況がある。運用モデルの変革を促し、収益の拡大を狙うため、投資家のニーズ変化に合わせた商品開発や、データ・アナリティクスによるデーtマイニングやシグナル検知を活かした運用手法の高度化等の施策への投資を行い、次世代の運用モデルへの変革が急がれる。

おわりに

パンデミックを経て、足下の迫られた対応が完了に向けて進んでいく中、再び成長を加速させるためには、社内の意識や体制の改革を遂行し、RUN THE BANKの投資の圧縮を進めるとともに、CHANGE THE BANKへの戦略的な投資の拡大が不可欠であると考えている。

弊社としても、証券会社をはじめとする国内金融機関各社における真の変革を達成するためのパートナーとして、歩みを共にできれば幸いである。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。