Other parts of this series:

近年の顧客ニーズの多様化、さらに新型コロナウイルス感染症の拡大による消費行動の大幅な変容を受け、事業モデルのドラスティックな転換、新たな価値創造への取組みが業種問わず喫緊の経営課題となっている。

こうした時代の中で、本質的価値として掲げているのが「BX(ビジネス・オブ・エクスペリエンス)」である。優れた顧客体験の構築・提供を軸にビジネス全体を再構築するアプローチで、従来のCX(カスタマー・エクスペリエンス)/DX(デジタル・トランスフォーメーション)の定義を超えた包括的な取組みである。

実際に顧客や社会の課題を解決する企業こそがそのポジションを確固たるものとすることに成功しており、国内金融機関においても多くの企業がCX/DXに取り組んでいるが、そのアプローチを転換するタイミングにある。

本稿では、金融機関が挑むべきBXについて考察したい。

CX/DX経営はいずれ頭打ちに

金融機関の外部環境は厳しい。少子高齢化によるマーケット縮小やテクノロジー進展による金融機関の水平分業化とスタートアップや異業種の参入により本業が脅かされている。そういった状況の中、金融機関は生き残りをかけ、オペレーション・ITのDX推進やそれを支える人・組織の変革を進め、顧客接点の変革であるCXにも注目して投資を行ってきた。

ところが、CXの基本となる優れたUIは、今日では当たり前に実装され、その価値自体が停滞し始めている。例えば、銀行では店舗を持たなくても、顧客がスマートフォン上で口座開設や住宅ローンの申込など、利用者が最小限のクリック操作で簡潔に申込を済ませることが当たり前化し、これだけでは、差別化できず顧客から選ばれ続けるのは難しくなってきている。

「ひと」の課題を解決するBX企業

我々の調査では組織全体で優れた体験創出に注力するBXの先進企業はCX指向の企業と比べ、前年同期比の収益が6倍以上高いことが分かっている。例えば、AmazonやAppleは、代表的なBXの先進企業であり、グローバルではこの取組みが加速している。

顧客から選ばれ成長し続ける企業を目指していくためには、CX/DXの取組みだけでなく、BX先進企業のようにパーパス(存在価値)に立ち返って、社会に明示していくことが求められる。それは、ブランドビジョンとして、人々の生活の質を向上させることへのコミットメントこそが、事業成長に重要な役割を示すからであり、これを理解することが、BXアプローチの基本となる。

国内金融機関においては、図表1のとおり、これまでCX/DXが主たるテーマであった。もちろん、それぞれの取組みで一定の効果が得られたものの、顧客に選ばれ続け、永続的に成長し続けられる仕組みに必ずしも貢献ができていないのが現状である。

一方で、BX先進企業は、パーパスを核に「ひと」の課題を解決するB Xア プローチを実践しており、顧客から選ばれ続け、そのポジションを確固たるものとすることに成功している。

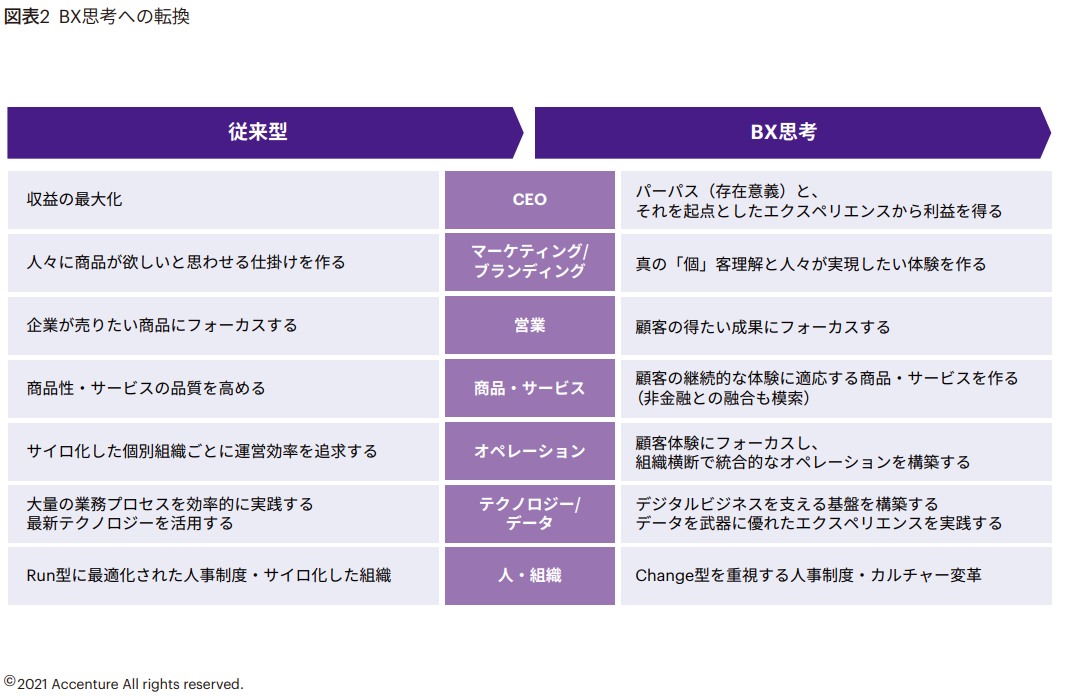

BX思考への転換

~CEOの思考転換

経営幹部は、短期的な配置換えが多く、1-2年の財務的目標で評価される。そのため、長期視点での投資は決断しにくく、現在の事業形態の中での効率性改善に留まってしまいがちである。

財務的な目標だけでなく、社会価値を念頭に置いた自社のパーパスの体現とイノベーションを重視し、社会・顧客課題を解決することにフォーカスしなければならない。

~マーケティングの思考転換

商品・サービス、または企業の魅力的なブランドイメージを作り上げ、顧客へ一方的に発信する。これらは、マス広告が中心で莫大な費用に対して売上でしか効果を計測できない。

あらゆるタッチポイントで顧客情報を捕捉・統合し分析するなど、「個」客の真の欲求を理解し、体験を改善する仕組みを構築するともに、その成果を計測し、体験を高度化していくことが求められる。

~商品・サービス開発の思考転換

金融商品・サービスは、コモディティ化が進み、それだけでは競争優位性を見出すことが難しくなってきている。

金融サービスにフォーカスした体験だけでなく、顧客のニーズを俯瞰して捉え、非金融との融合も模索しながら価値提供を行うことが、差別化要素となる(相対価値から絶対価値の提供へ)。

~オペレーションの思考転換

部門ごとにDXを進めた結果、個別最適化されたオペレーションが構築され、チャネルごとに顧客の体験が異なってしまうなど、顧客との繋がりを阻害している。

顧客体験を起点に部門横断でオペレーションをゼロベースで設計することで、顧客の要望に企業が迅速に対応できる状態を整えていく必要がある。

~テクノロジー/データの思考転換

金融機関は、大規模なシステム刷新のため、プロジェクトが長期化し、マーケット変化や顧客ニーズにタイムリーに合わせられていない。また、クラウドや最先端技術を部分的に導入することに躍起になり、手段が目的化しがちのところも多い。

既存事業を維持していくための基幹システムを大々的に刷新するよりも、一定の割切りのもとクラウドソースを活用して投資を抑制し、今後、主戦場となってくるデジタルビジネス向けに、業際横断型のイノベーションを断続的に行える、アジリティあるITアーキテクチャーの構築が必要である。また、真の「個」客理解のために、データを社内外から収集・統合・分析を行える基盤も構築していかなければならない。

~人・組織に対する思考転換

企業として業務効率化やコスト最適化を追求していくと、組織のあり方の必然として、機能ごとのサイロ化に向かうことになる。一方で、こうした効率性重視の20世紀型組織からは優れたエクスペリエンスは生まれない。

これからは、顧客成果に焦点をあて、前線の社員に権限を委譲し、顧客接点で柔軟に連携できるような次世代型の組織構造やガバナンスに変えていかなければならない。

BXアプローチの考察

自動車保険のビジネスを例にB Xアプローチを考えてみる。自動車保険の価値は、事故を起こした場合の補償であるが、そもそも顧客は事故に遭わないことを望んでいるし、もっと言えば、快適なカーライフを望んでいる。

こういった顧客のニーズに応えていくためには、保険が提供できるサービスはその体験の一部にしか過ぎないため、俯瞰的に顧客を捉えて、保険会社の提供価値を見直していかなければならない。

昨今、高齢者の事故が社会問題となっているが、仮にそういった社会価値を念頭に“事故のない世界”に貢献することを保険会社の新たなパーパスとして定義してみるとどうだろうか。

顧客が事故を起こさなければ、保険料を安くするといったモデルはよく見られるが、もう一歩踏み込んで顧客の安全運転をサポートするなど、事故に遭わないことを提供価値にすることが考えられないだろうか。

また、顧客が事故を起こさない対価に保険料を安くするといった還元方法ではなく、安全な街づくりへ還元するなど、社会に還元することはできないだろうか。そうすれば、顧客とともに“事故のない世界”を共創するといった保険会社の新しい提供価値・事業モデルへの転換が考えられ、実際にそういうプレーヤーが出てきている。

このように「ひと」の課題を起点にパーパスを定義し直し、顧客の体験を俯瞰して捉えると、保険会社の従来のビジネスモデルや自社サービスの提供範囲を拡張していかなければならないことがわかる。また、このサービスに適応したオペレーションやITも抜本的に変えていかなければならないし、それを支える人・組織の変革も必要となってくることがわかるだろう。

おわりに

これまで見てきたように、顧客に選ばれ続けるBX企業へ転身するには、顧客の変化を捉え、アジリティを持って応え続ける経営が求められる。

本邦金融機関においても、将来的な成長のために、金融サービスの枠を超え、エクスペリエンスを起点とした新たな価値創造を行うBXアプローチを実践されたい。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。