Other parts of this series:

Accenture Songでは、絶え間なく変化する顧客ニーズに応えるために、人々の生活全体を捉える「ライフ起点ビジネス」の戦略を提唱。今回は過去15年間続いているグローバル規模での消費者行動調査“Accenture Life Trends2023”(以降、「調査」)から、生活者の置かれた変化について紹介したい。

とりわけ、過去40年間で最も高騰する消費者物価は人々により節制を強い、パンデミックによる孤立は人々の帰属意識を高め、Web3.0やトークンなどさまざまなデジタルツールは人々にデータコントロールの力を授けた。これら一つ一つの小さな潮流が、どのような変化を生活者に与え、金融機関の採るべき方向性を示唆するのか。本稿で考察したい。

Life Trends – 5つのトレンド

先述の弊社調査(https://www.accenture.com/jp-ja/insights/song/accenture-life-trends)では生活者の5つの潮流を示している。

1. 生活コスト急騰による人々の節制マインドの高まり

2. パンデミックで孤立した人々が趣味や熱狂できる集団への帰属意識を高めていること

3. オンサイト/リモートのワークスタイルがコラボレ―ティヴな働きをリーダーに求める

4. Generative AIが効率だけではなく創造の領域で人々を後押しする

5. 顧客データへの透明性を欠いた結果、企業への信頼性が低下していること

まずはこれらのトレンドシフトが生活者にどのような影響をもたらすのかについて考察したい。

人々はより自らの幸福と安心できるコミュニティへの帰属を求める

生活者の購買等の意思決定に影響を与える要素はかつてないほどに複雑になっている。先の生活コストの上昇は、殆どの人々にとっては自国から離れた国での戦争がもたらしたものであった。自分の生活圏内を超えた事象ですら、自らの生活の優先順位に影響を及ぼす。

生活の危機が顕著な場面においては、より顧客をして自身の幸福と、経済的安定、自らが安心や熱狂できるコミュニティへの帰属へと駆り立てている。ここにある「コミュニティ」はかつての顧客の居場所であった・今となっては広告が支配的になっているシェア中心のソーシャルではなく、「参加」をキーとしたファンによるコミュニティを指す。それはBig Techが網をかけて待つプラットフォームではなく、Web3.0にあるような自らのデータコントロール・ガバナンスが効いた空間で展開されている。

巨大IT企業によるコントロールから、非中央集権的な枠組みへ

また、Web3.0/トークン技術によるデータコントロールの民主化は人々に自らの情報をコントロールする力や創造性を与えるようになった。

人々を統治するのは国家である。しかし生活者ニーズが多様化し、デジタル化も進展する中で、徐々に生活者は巨大テクノロジー企業がコントロールする社会に参加することになってきていた。伝統的な企業も競争に加わって来たが、マクロでみるとこの戦いの勝者は情報を大量に集めることに成功した巨大テクノロジー企業だった。しかし、生活者の中にも巨大IT企業への依存に対する懸念が広がり始め、国にも特定企業にも依存しない非中央集権的なWeb3.0の世界もNFTアートなどで代表されるように社会に登場してきている。

生活者を起点とした戦略の採択を

こうしたデータ開示権限を持つ一人ひとりと企業が向き合う上では、一層人々の嗜好・価値を捉え信頼を勝ち取ることが必要だ。

私たちは人々の多様性を指して十人十色と表現してきた。ある人は働く母であり、ある人は家で子供を待つ主婦としてセグメンテーションされてきた。しかし “一人一人”の価値観を捉えるならば、より多面的に人を捉える必要がある。例えばある人が母であると同時に趣味を持つ女性であり、友人によく見られたい社会的存在であったりする。そうした多面性を踏まえれば、ある一つのセグメントに基づく顧客理解にとどまらず、一人の人間が多面的な価値観を持つ“一人十色”であることを理解する必要があるのではないか。

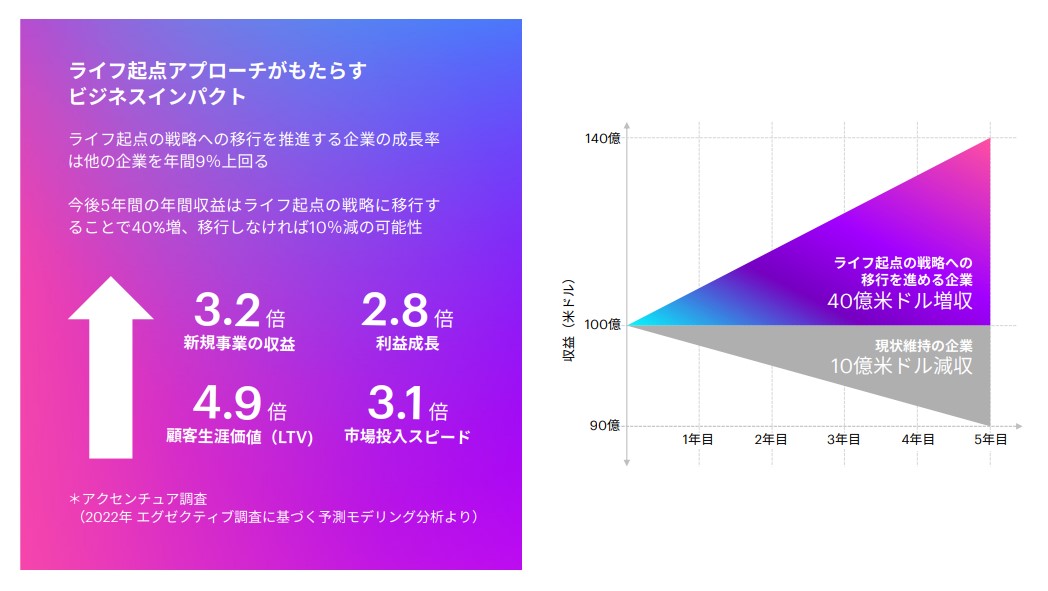

アクセンチュア調査では、生活者を起点とした戦略を採ることで、成長につながる可能性を示唆している。

金融機関が採るべき方向性

1. 顧客が自らを開示する仕組みの構築

生活者の実像を掴むために、人々が自らの情報を提供したくなる枠組みを与えることは重要である。

人々は無目的なデータ提供には消極的な面があるが、お気に入りのブランドからパーソナライズされた体験を得るためのデータ提供には躊躇しない。金融機関は、これらサプライヤーの顧客体験に金融独自の付加価値サービスを組み込むなどの方法でパートナーを後押ししながら、顧客にアプローチできる。例えば、銀行が他サービスでも利用可能な認証システムを開発してKYCプロセスに組み込み、顧客のオンボーディングプロセスをスピードアップすることなどが考えられる。

2. 居場所を喪失する人々へのコミュニティ

生活者の実像を掴むために、人々が自らの情報を提供したくなる枠組みを与えることは重要である。

従来企業はポイント付与など、短期的なインセンティブをベースにフォロワーを作ることに腐心してきた。しかし広告が支配的なソーシャルで人々と長期的なロイヤリティを構築するには、顧客との「フォロワー関係」を目指すのではなく、ブランドへの「参加」をキーとしたコミュニティそのものを形成する必要がある。参加者に“参加感覚”を与え、帰属意識をもたらすことで積極的にブランドへの投資を促す。

例えばラコステ(LACOSTE)では1万点を超えるNFTコレクションを販売。NFT購入者は同社の「WEB3ユニバース」と新商品デザインへの参加権限が付与される。つまり参加者は、コレクター限定の商品など長期的なコラボレーションの機会が与えられブランドへの熱狂的な参画が認められる。

こうしたコミュニティは、企画者の元で一定のルールと秩序を持つが、ガバナンスやデータコントロールといった面で、人々がその参画や開示にリスクを感じている可能性はないか。先述の巨大IT企業からWeb3.0を始めとするコミュニティへの変遷は、非中央集権的な統治が未だ黎明であることを示した。参加者への本人認証の仕組みを構築することや、堅牢なセキュリティのもとの情報管理など、銀行をはじめとする金融機関がその機能をさらに深化させることで参入余地を示すものがある。

3. デジタルウォレットの提供

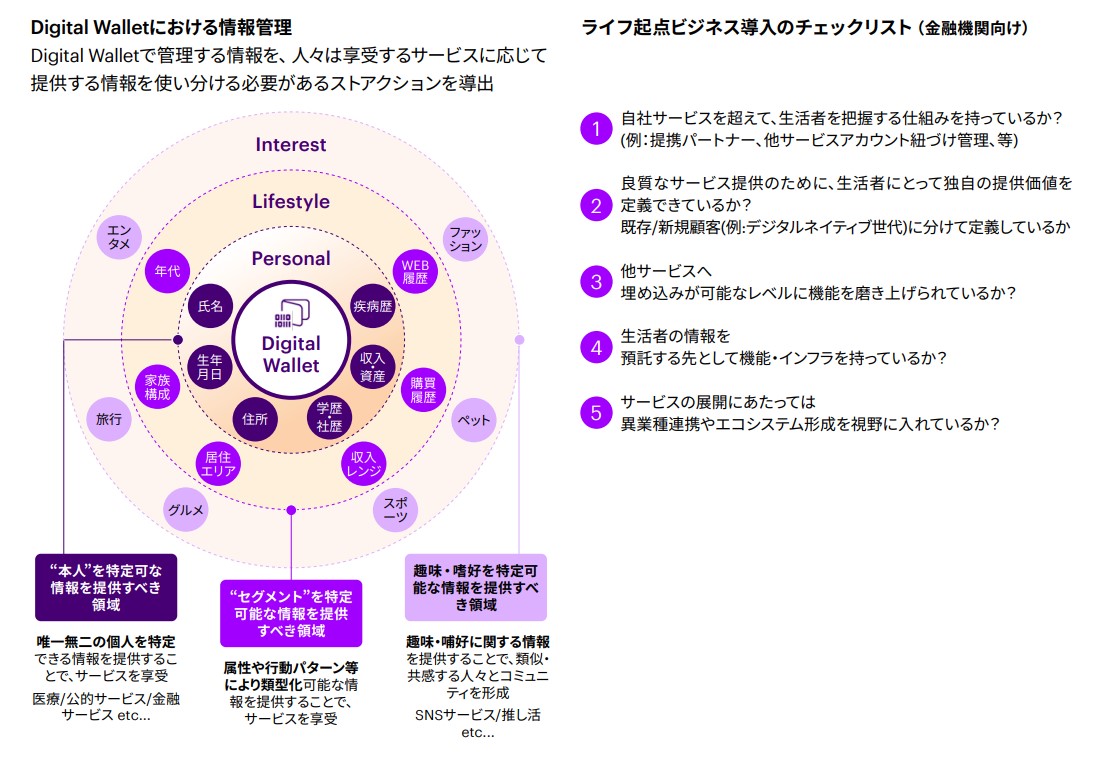

以上を踏まえたときに金融機関が、生活者が自らのデータを安心して預け、開示し、提供できる枠組み(デジタルウォレット)を提供することも一つの方向性として考えられる。支払データに閉じずに、検索ワードや趣味などの嗜好・年代や家族構成などデモグラ・住所や生年月日などの個人情報といったデータを一元的に預け入れられるデジタルウォレット。この機能を提供することで、従来個別のサービスごとに情報開示範囲を決めていた人々が、デジタルウォレットを経由して提供するようになる(情報の変更も一元で管理され、設定された信頼度に応じて開示範囲を制御する)。金融機関にとっては情報銀行モデルとして、国や企業と生活者が向き合うモデルから、国や個々の企業と生活者の間に立つポジションが築きあげられる可能性を秘める。

提供先としては、例えば先のコミュニティやスポーツ、エンターテイメントなど金融機関がまだ包摂していない分野での提供も考えられるだろう。経済圏を持つ大企業と包括的に組んでいくことで自社サービスの枠組みを超えて顧客データを吸い上げていくことも考えられる。

またデジタルウォレットの機能を提供するならば、決してほかのブランドの黒子である必要はなく、生活者の欲求・消費ニーズそのものと向き合うポジションを取りにいき、具体的な市場へ本格参戦することもオプションである。

なぜなら金融機関がひとたび顧客のデジタルウォレット・情報預託先としての信認を得た時、その金融機関は一つのサービスの枠組みを超えて国家・企業と相対する形で生活者の前面に立つことができるからである。このポジションは、先述の巨大IT企業からデータの民主化がなされている現在の潮流において、新たな業界横断でのリーダーポジションを得られる可能性を秘めている。

結び

以上、弊社調査の紹介と金融機関が採るべき方向性を考察してきた。考察を踏まえたチェックリストを作成しているため、金融機関での新サービスや戦略を検討される際の参考にしていただきたい。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。