Other parts of this series:

デジタル技術の進化に伴い、あらゆるものがデータ化され始め、データ量は爆発的に増加している。また、メタバースのようなデジタルによる新たな経済圏も登場し始めたことで、今後さらにデータ量は増えていくことが予想され、ビジネスにおけるデータの重要性はますます増してくるだろう。

データ活用は企業の成長に大きな差をつけている。しかし、日本企業は米国企業など海外と比較して十分に成長を実感できていないのが実態である。

データによる成長には単なる個別施策への活用ではなく、ビジネス変革をいかに実現できるかがポイントになる。

金融機関がデータを起点に成長するための方向性について本稿で考察していく。

データの重要性の高まり

競争領域としてのデータの拡大

現在、デジタル技術の進展によりあらゆるものがデータ化され、分析などデータ活用技術の高度化も進んでいる。IoT(インターネット・オブ・シングス)に代表されるセンサー・デジタル技術の高度化・低額化により、今後ますますデータ化は進んでいくと考えられる。

その結果、データを起点とした全く新しいビジネスが誕生し、メタバースのような全てがデータで構成されるデジタル経済圏も広がっていくことは想像に難くない。そのため、ビジネスにおけるデータの重要性はますます増していくだろう。金融機関も例外ではなく、データを起点にこれまでの事業に囚われない変革の実行が重要になるだろう。

企業活動におけるデータの重要性

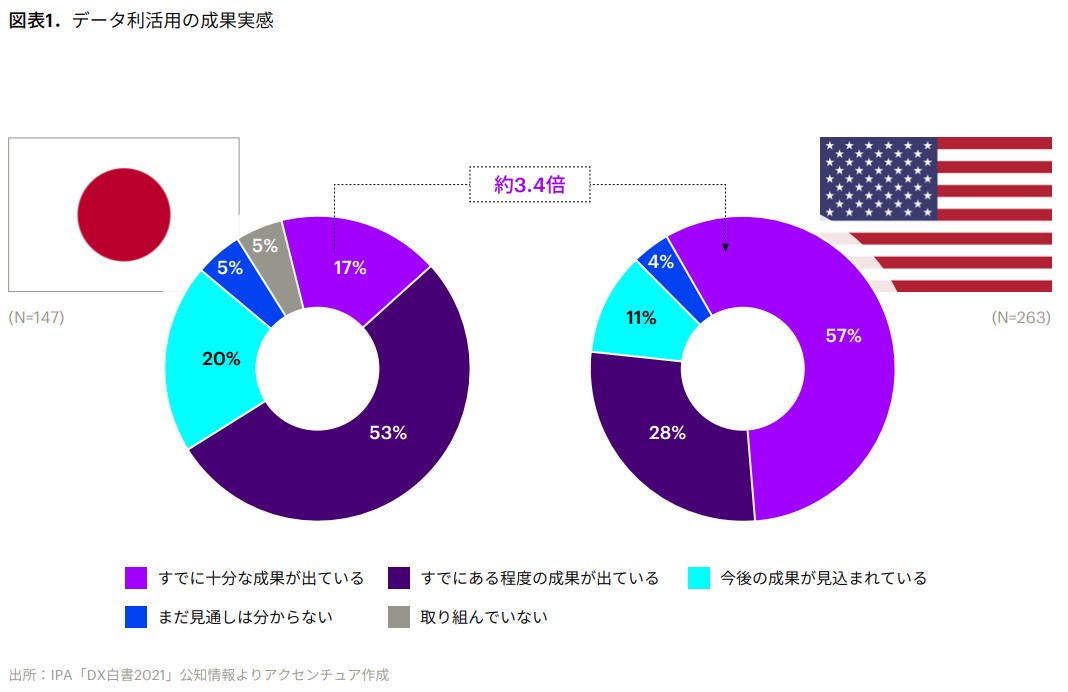

データを中心としたデジタル活用は企業の成長にも大きな差をつけている。日本企業は米国企業と比較して、データ活用によるビジネス成果を十分に実感できていないと感じている(図表1)。

こうした実感の理由は、日本では海外と比較して、データを中心としたデジタル活用の重要性があまり認知されておらず、データ活用している場合も個別施策への活用にとどまっており、ビジネスモデルを大きく変革することが出来ていないことが原因と考える。先進企業の取組みを踏まえつつ、本邦金融機関が今後どのようにデータを活用していくべきか考察していきたい。

データ利活用の考え方

データ利活用の全体像

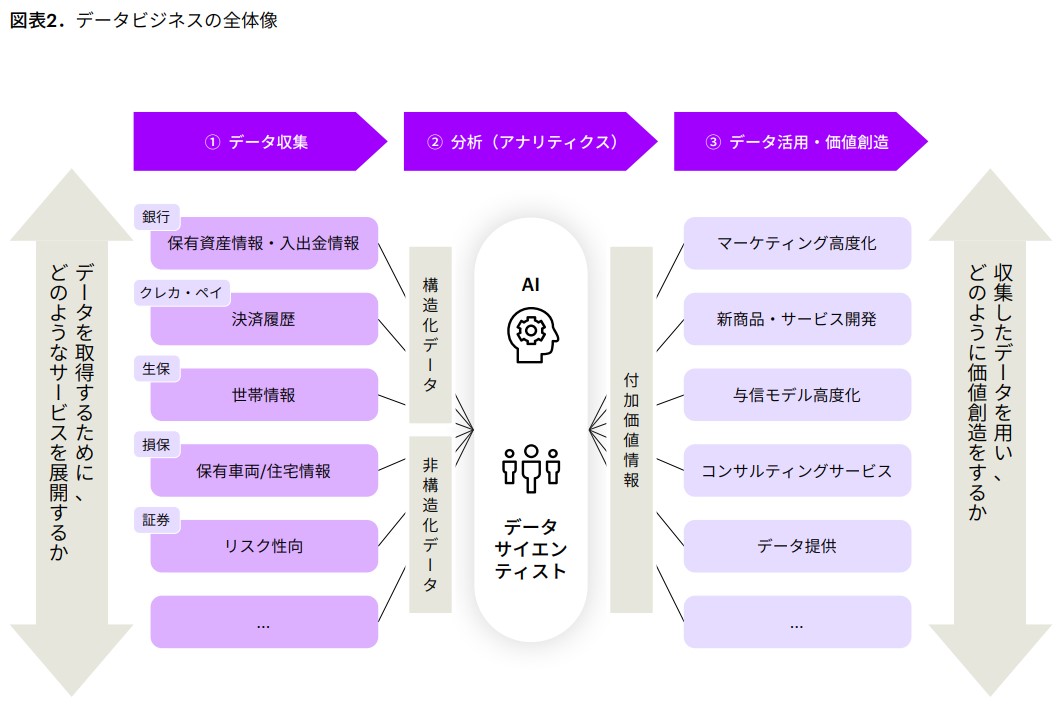

データ利活用のプロセスは、①データ収集、②分析(アナリティクス)、③データ活用・価値創造、の大きく3つのプロセスに定義できる(図表2)。

このプロセスで最も重要なポイントは、データ収集と価値創造の循環サイクルにある。データを活用した新たな提供価値を通じて、どのように別の新しいデータを取得するか。そしてそのデータを原資にまた新たな価値を創造するという循環サイクルを実現することで、データビジネスの更なる成長を目指していくことが重要と考える。

次に、各プロセスで考慮すべきポイントについて考察したい。

①データポイントの重要性

データ収集のプロセスで最も重要なのは、データを収集するデータポイントをどれだけ確保できるかである。金融機関が保有するデータポイント代表例としては、損害保険会社におけるドライブレコーダーだろう。ドライバーの運転動態に関する様々なデータを取得することが可能である。しかし、それ以外に十分なデータポイントを金融機関は保有していないのが実態である。

海外の先進例として、BBVA銀行はOpen APIを活用し、他行と連携することで、従来収集していた金流データから日々の顧客の行動・特性情報まで収集データの幅を拡張している。その結果、顧客のリスク分析精度の向上を実現した。損害保険会社のGeneraliはIoTセンサー自体を製造するJeniotという子会社を立ち上げ、モビリティやスマートホームなど様々なビジネス向けのIoTセンサーを開発・拡販している。販売したセンサーで取得したデータをGenerali自体が利用できるようにすることで、本業である損害保険事業でのデータ利活用を進めている。

このように、新たなデータの取得のため、アライアンスや自社でのセンサー開発によるデータポイント拡充に注力している。

②アナリティクスの専門性の深化

収集したデータを活用するアナリティクスケイパビリティについては、国内外の各社共に競って人材確保を進めており、競争領域と言える。

国内金融機関も、データサイエンティスト専門組織を立ち上げている企業は多いが、元々コア業務に関する分析を目的としていた。しかし、データの質・量ともに飛躍的に拡大している中では、より高度なアナリティクス技術が求められており、如何に継続的にアナリティクス人材を確保できるかが重要になってくるだろう。

海外の先進企業を見てみると、事業目的に合わせた専門組織を立ち上げているケースも見られる。代表的な事例として、損害保険会社のAXAは気象データや衛星データについて分析する専門組織としてAXA Climateという会社を立ち上げ、社内外問わず専門人材を獲得している。このように、事業目的によっては専門組織を立上げ、人材獲得に向けたマーケットポジションを確保していくことも一考する必要があるかもしれない。

③価値創造の方向性

価値創造の方向性としては、従来のような個別施策への活用では不十分であり、データを起点にどのように変革していくが今後の要諦となる。変革は2つの方向性が考えられる。1つ目はオペレーティングモデルの変革によるデータ起点での業務(オペレーショナルエクセレンス)の実現である。2つ目はデータを起点にビジネスモデル自体の変革を目指す方向性だ。ビジネスモデル変革は、キラーデータを活用したプロダクトリーダー型または、エコシステム全体のデータをレバレッジするエクスペリエンスデザイナー型の方向性があると考えられる。両者は価値の発揮する領域は異なれど、データを起点に既存事業を前提としない新しい価値創造にチャレンジすることが重要になる。

オペレーショナルエクセレンスの実現

オペレーティングモデルの変革は、社内の業務をデータ起点で設計することで効率化・最適化されたオペレーショナルエクセレンスを実現することを目指す。損害保険会社のAllianzはプロセスマイニングツールを活用し、業務プロセスを全てデータ化し、業務効率化により数十億円規模のコスト削減を実現した。証券会社Bridgewaterは従業員のスキルや性格を基に従業員ゲノムを作成し、人事制度を刷新、大幅なコスト削減に成功している。このように従来データ化できなかった業務プロセスを如何にデータ化してくかがポイントになる。

キラーデータを活用したプロダクト

プロダクトリーダーの代表的な事例としてDiscovery Bankを挙げたい。グループの保険事業で収集した運転データや健康データを顧客理解に活用し、銀行事業での行動連動型の金利優遇商品の提供を実現している。ポイントは各事業でデータポイントを開発し、キラーデータを収集しつつ、それらを事業内に留まらない、統合活用ができている部分にある。

データ起点でのエクスペリエンスデザイン

エコシステムにより業界を丸ごとデータ化した例として、DBS銀行が代表的だ。中小・零細企業向けにERPシステムベンダーと提携し、金融・非金融サービスを提供するプラットフォームを設計・展開している。ERPシステムと銀行システムを統合し、企業の商流・金流に関するあらゆるデータをリアルタイムに収集することで、各事業で必要となる金融ソリューションの提供に成功している。

データビジネスの可能性

あらゆるものがデータになっていく中では、金融機関がデータによるビジネス変革を目指すには、必要なデータをどこまで収集できるかがポイントになる。一方で、これまでアセットを持たなかった金融機関が第二、第三のドライブレコーダーを保有することに踏み出すことは難しいだろう。そのため、まずは金融機関ならではの資金調達力や金融商品を活用しつつエクスペリエンスデザイナーとして、他企業のデータを上手く取り込んでいくことから検討できないだろうか。データ・デジタル技術の進化スピードは速く、本稿で述べた考え方もまた1つの可能性に過ぎない。本邦金融機関には、ビジネスモデル変革にむけて、まずは新しいデータの収集に向け踏み出すことを期待したい。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。