Other parts of this series:

国内損害保険会社グループ各社はERM(戦略的リスク経営)の枠組みにおいて、重要なリスクに加えてエマージングリスクを定め、リスクが発現しないように制御、あるいは発現した場合の対策を検討している。

各社は、海外保険事業やデジタル事業などによる事業拡大を目指す一方、日本の人口減少に伴う国内損害保険事業のマーケット縮小に対し、新商品・サービスの開発は進めているものの、収益の源泉である保険契約を獲得する募集チャネルが抱える根源的課題に十分に対応しきれていない。

本稿では、「自動運転技術の進展」を損害保険事業の根幹に影響を与えるエマージングリスクの観点で捉え、募集チャネルに大きな変革をもたらすシナリオとその対策について考察する。

ERMの重要性

事業環境が複雑化し、その不確実性が増していく中、「リスク」の専門家である損害保険会社としても、自社を取り巻くリスクを網羅的に捉え、その発現可能性と影響度を把握し、対策を実施することが欠かせない。

近年、損害保険業界における重要なリスクとして自然災害、サイバーやパンデミックなどが取り上げられている。各社は、これらのようにすでに発現し、その影響度が一定見えている重要なリスクに加え、エマージングリスクを定めている。エマージングリスクの各社の定義は、「環境変化などによって発現し、大きな影響を及ぼす可能性があるが、その影響度や時期の把握は困難なリスク」と共通的に捉えられる。

これらのリスクをERMの枠組みの中で適切にコントロールして経営の安定性を増すとともに、リスクを新たな機会として捉えることが、中長期的に各社の業績に影響すると考えられる。

シナリオプランニングによるエマージングリスクの特定

エマージングリスクは、どのようなリスクかが明確に見えづらいところにその特徴がある。その特定のために使われる手法の一つがシナリオプランニングである。

エマージングリスクの要因としてある事象を捉えたとしても、シナリオプランニングの内容によって、リスクシナリオならびにその対策が大きく異なる。適切なシナリオの策定が重要である。

自動運転技術の進展がもたらすリスクシナリオ

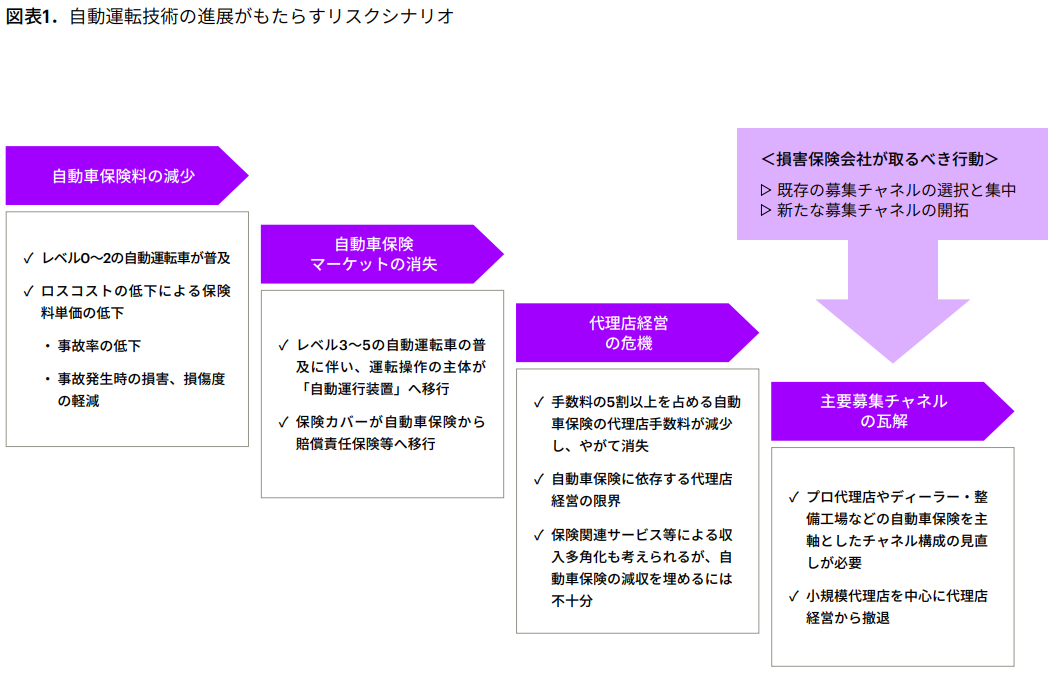

自動運転技術の進展に伴って自動車保険が変容していくと、一般的にも想定されている。このシナリオを更に掘り下げ、「自動車保険料の減少」、「自動車保険マーケットの消失」、「代理店経営の危機」、「主要募集チャネルの瓦解」という4つの段階に分け、中長期的に損害保険事業に及ぼす可能性のあるリスクシナリオについて順を追って見ていきたい(図表1)。

1.自動車保険料の減少

保険料の原価の最大構成要素はロスコストである。ロスコストは事故率と支払単価の掛け算であるが、自動運転技術が進展することにより、この事故率が大幅に減少していくことは明白である。自動車そのものは高機能に伴う高額化も一定見込まれるが、量産化に伴う影響や消費者のアフォーダビリティーを踏まえると、事故率の減少を上回る高額化は考えづらい。

この結果、自動車保険料は単価が減少していくことになり、人口減少と相まって、既存の自動車保険料収入は大きく減少していくものと推測される。

2.自動車保険マーケットの消失

自動運転レベルがレベル0~2までの間は、運転主体が運転者にあるため、既存の自動車保険を軸とした状況に大きな変化は想定されず、その影響は前述の自動車保険料の減少に留まる。一方、レベル3~5になると、運転主体が原則あるいは完全に自動運行装置に移行する。

現在の自動車保険は、運転者の事故の有無に伴うノンフリート等級によってその保険料が大きく上下する仕組みである。運転主体が自動運行装置に移行すると、このノンフリート等級制度が成立しなくなる上に、そもそも運転者が責任を問われることがほぼなくなると想定される。

レベル5の自動車の発売はまだ見えておらず、自動車の買い替えサイクルを踏まえると、10年以上は先になるが、現在の自動車保険とその仕組みは消失し始め、自動車メーカー等が車両本体に付保する賠償責任保険などに形を変えていくと想定される(図表2)。

3.代理店経営の危機

損害保険業界では、これまでも代理店数が大きく減少した転換点が幾度かあった。ひとつは1990年代の代理店システムの導入と代理店手数料の自由化である。また、2000年代には、損害保険業界における売上拡大や事業費削減競争などもあり、代理店手数料戦略が重要な経営課題となってきた。加えて、昨今のコンプライアンス強化やお客さま本意の業務運営の浸透といった世の中の流れもあり、損害保険代理店に求められる業務品質や期待が大きく増加した。

これらを受け、損害保険各社は代理店統合の推進や生損併売などにより、代理店の規模拡大や経営多角化を進めてきた。そのような中、全体の損害保険料収入の5割程度を占める自動車保険に頼っている代理店にとって、自動車保険のマーケットが消失するというのは、これまでに体験したものとは全く異なる次元の危機の到来である。

4.主要募集チャネルの瓦解

一般の個人顧客は、プロ代理店やディーラー・整備工場で自動車保険を契約していることが多いが、これらの代理店は小規模の代理店の割合も比較的高く、その影響を最も受けやすい。

これを損害保険会社側から見ると、代理店数で7割以上を占める主要な募集チャネルの経営が危機的な状況に陥る。すなわち、損害保険会社がこれまでの100年を超える歴史の中で積み上げてきた募集チャネルの今後の在り方が問われることとなる。

損害保険会社が取るべき行動

前述のようなリスクシナリオに対して、損害保険会社はプロアクティブに対応をしていかないと、自動車保険以外の保険種目の減収にも繋がりかねない。大きく2つの対策を時間を掛けて進める必要があると考える。

1.既存の募集チャネルの選択と集中

現在も各社は代理店の大規模化とともに、クロスセルを通じた取扱保険料の拡大を推進している。また、損害保険会社自身が保険関連サービスの提供による収益源の多角化を図っているのにあわせ、代理店を通じたこれらのサービスの提供によって、代理店の収益源の多角化も一定検討されていると思われる。

しかしながら、想定されているリスクシナリオのインパクトはこれらの対策では不十分と考えられる。経営が成り立たなくなる代理店の市場からの退出に向けて、ソフトランディングの方策を検討する必要がある。個々の代理店にあったベストな方法を、長い時間をかけて一緒になって考え抜くしかない。

一方で、コンサルティング力を有する優秀な代理店層はこれからもお客さまのニーズが見込まれるため、支援が重要である。時間や場所の制限を受けないコミュニケーション方法がこのコロナ禍で急激に浸透したことを奇貨として、効率的な募集方法のプラットフォームを提供するなど、これまでの延長線上にない施策によってサポートすることが求められる。

2.新たな募集チャネルの開拓

より効率的な募集を可能とする新たなチャネルをこれまで以上に積極的に開拓する必要がある。他業種からの損害保険業への参入リスクもある中、プラットフォーマー等を通じた主要商品の販売を将来的な軸として開拓していきたい。

自動車保険マーケットが消失していくまでの限られた時間で、商品力やブランド力を高めることが、他の保険種目も含めた販売の底上げには必須である。既存の代理店の反発も想定されるが、前述のサポート等のストーリーとあわせて丁寧に説明し、共に栄えていく方策に理解を求めたい。

最後に

少し先のリスクシナリオであるが、一方でその対策についても時間を要することをご理解いただけたものと考える。業界の適切な発展のためにも、忍び寄るその時に向けてこのリスクをチャンスと積極的に捉え、新たな業界秩序をもたらす損害保険会社グループが出てくるものと信じている。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。