このシリーズの記事一覧:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

今回のアクセンチュア金融ウェビナーでは、昨年より続くシリーズ企画としてご好評をいただいたモダナイゼーションの第4回。いよいよ2025年の崖が目前となり、メインフレームが時代に耐えられなくなっており、レガシー環境から「どのようにして脱却するべきか」の具体論へと入っていきます。

基幹システムの刷新におけるアプローチを主要5パターンへと整理し、モダナイゼーションのソリューションを解説。さらにお客様が「自社に適したソリューションはどれか?」を検討する上で参考となる事例を解説します。

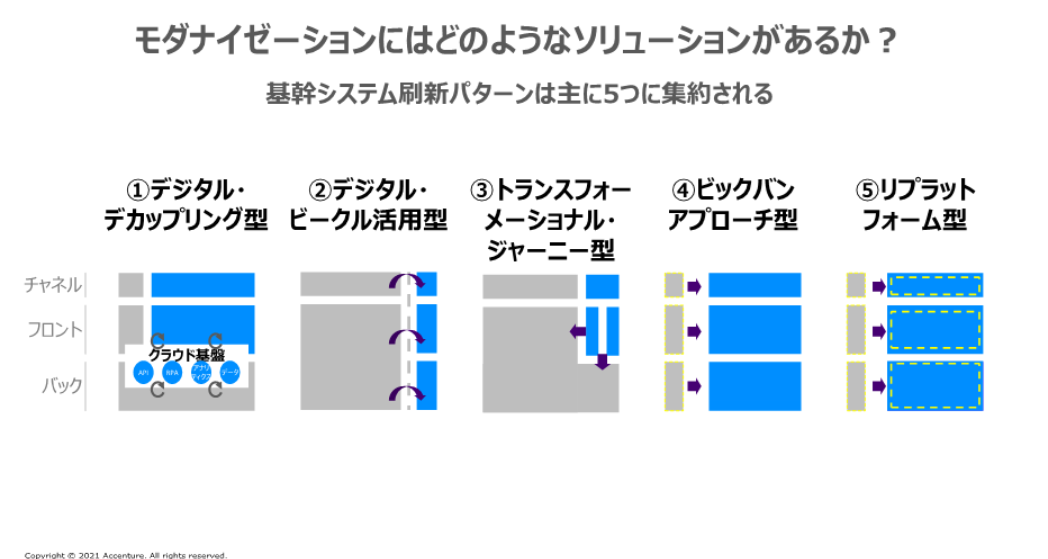

メインフレーム脱却における、基幹システム刷新の5つのパターン

モダナイゼーションのソリューションとしては、具体的にどのようなものがあるのでしょうか。アクセンチュアでは基幹システム刷新パターンは主に5つに集約されると考えています。

- デジタル・デカップリング型

- デジタル・ビークル活用型

- トランスフォーメーショナル・ジャーニー型

- ビッグバンアプローチ型

- リプラットフォーム型

それらの具体的特徴は次の通りです。

1.デジタル・デカップリング型:

ビジネスのアジリティを高めるフロントを構築し、旧型メインフレームを中心とするレガシーは既存システムを利用します。APIで接続し、双方を併存させます。

2.デジタル・ビークル活用型:

基幹系システムを新規に構築し、段階的に移行します。新ブランドでビジネスを発足させて最小構成でITを整備しつつ、ビジネスがスケールするタイミングでレガシー領域の置換を試みます。

3.トランスフォーメーショナル・ジャーニー型:

更改期が到来したシステムをパーツ単位で段階的に刷新するモデルです。EAガバナンスに基づいて、逐次的に理想形へ移行します。パッケージやオープンで分かれている場合、それぞれごとに修正します。

4.ビッグバンアプローチ型:

レガシーのデータとロジックを新規に設計構築し、新規システムへシステムを載せ替えます。

5.リプラットフォーム型:

既存システムのインフラ基盤のみ新規に構築し、ビジネスロジックやアプリケーション、データは再利用する方式です。自動化ツールを可能な限り活用して資産を移行するほか、リホスト、リライトの手法が選択可能です。

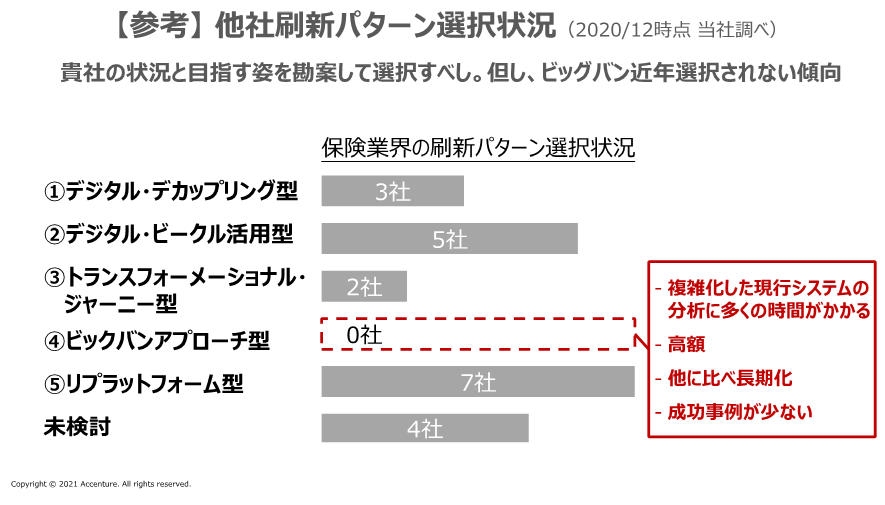

各刷新パターンの採用傾向を集計すると以下の図のようになり、1、2、5の方法を組み合わせてモダナイゼーションを実行している事例が多く見られます。

5つの事例に見る「勝てるソリューション」選定のポイント

モダナイゼーションの取り組みを推進するにあたり、どのソリューションが自社に適しているかを判断するうえでは、自社の置かれている状況や課題認識に基づいて検討します。

ここでは5つのパターンをご紹介しますが、お客様がどのような状況に置かれているにせよ「勝てるソリューションを取るべきである」というアプローチは共通です。

A社:磨き上げた単一メインフレームの場合

磨き上げた単一メインフレームを持ち、効率と生産性を高めてきました。ソリューションはデジタル・デカップリングとリプラットフォームを組み合わせます。難所は、現状維持でもすぐに問題が顕在化するわけではないため、なぜ脱ホストしなければならないのかへの理解と意思決定に時間を要します。

将来的な業界動向、人口動態、技術の変遷、ビジネスやマーケットの今後の変化予測をもとにしてビジネスおよびITの将来像を描く必要があります。既存メインフレームの完成度は高いが、伸びしろがなく、イノベーションが起こせません。アジリティの高いシステムへと転換するDXがA社のテーマであり、現場社員の総リスキルも必要でした。

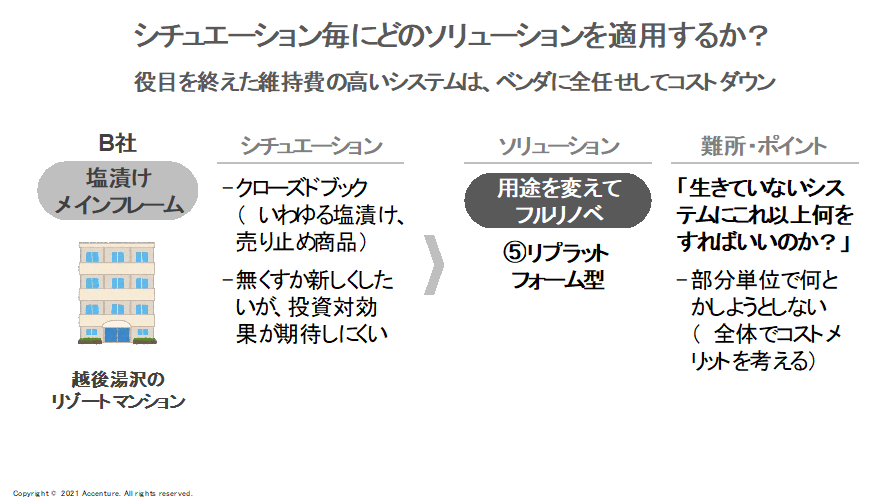

B社:塩漬けメインフレームの場合

複数のメインフレームが存在し、主軸のビジネスを支える1つと、終売した商品の管理のための他のメインフレームのように役割が分かれています。後者は塩漬けのシステムです。

枯れたシステムは安定していますが、終売商品の利用者は逓減していくためメインフレームの保守コスト構造だけが悪化し続けます。ソリューションはクラウド移行を中心とする理プラットフォームです。クラウドジャーニーの推進とアウトソーシング化によって、ビジネスをシュリンクさせていく方法が有効です。クラウド化で別の新規環境への移行かは、データやシステムの件数に依存します。関係するユーザーや金融庁への報告などにも影響するため、全体のコストメリットで考える見極めが必要です。

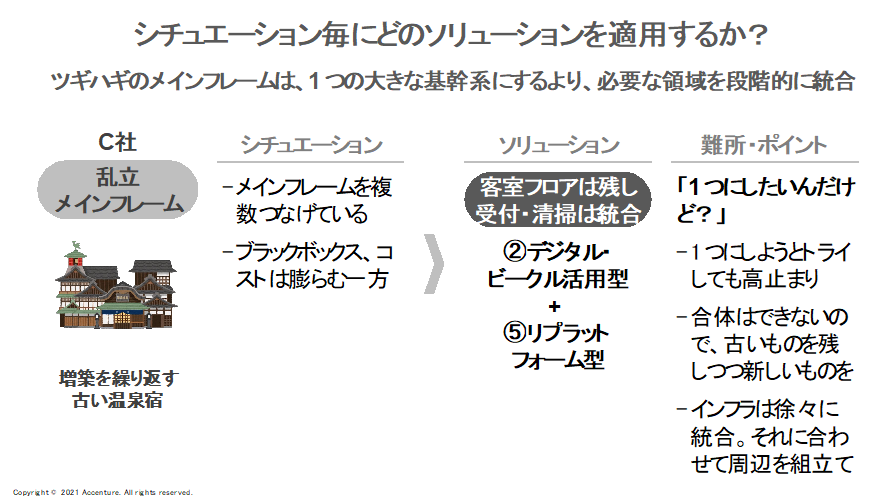

C社:乱立メインフレームの場合

現役のメインフレームが複数あり、増改築と相互接続で利用しています。それぞれのメインフレームへの対応が必要となるため、高コストな状況です。そのケースではデジタル・ビークル活用型とリプラットフォーム型の組み合わせを適用しました。

既存のメインフレームの外側に、デジタル・ビークルに相当する新規の基幹システムを構築し、伸びしろのない主力基盤のメインフレームから脱却していく方法をC社では採用しています。既存メインフレームのメンテナンスは継続しますが、自動化を活用してコスト制約や高コスト体質からの脱却を目指しています。

なお、複数のメインフレームの統合は、個々のアプリケーションを紐解き、合体させるため莫大な時間とコストが必要となり、ビッグバンと等しい方法となります。そこで、このケースではインフラだけ合わせていくなどの方法で、既存環境の維持と新規投資を切り分けています。

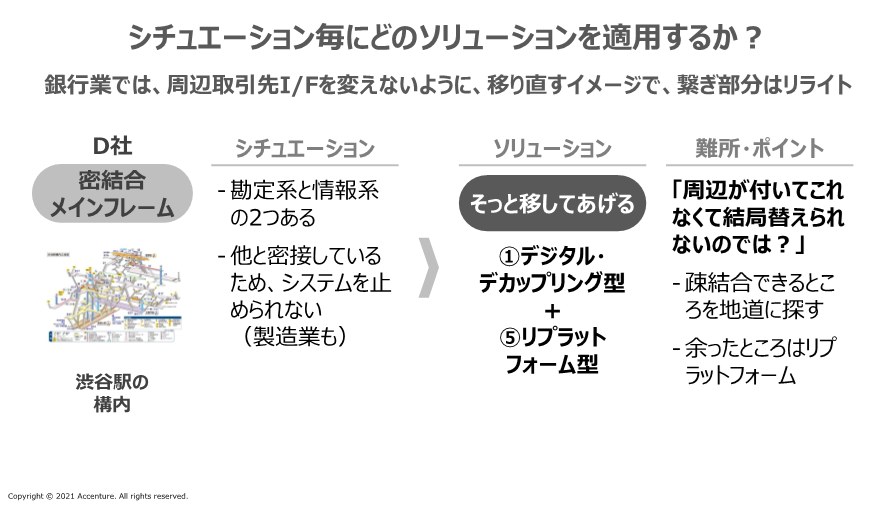

D社:密結合メインフレームの場合

メインフレームは1台ですが、派生したアプリケーション基盤を接続しながら運用しているため非常に複雑化し、かつ密結合しているためシステムを停止できません。

ソリューションはデジタル・デカップリング型とリプラットフォーム型の組み合わせによる「そっと移す」アプローチです。メインフレームにつながっているシステムが多すぎるため、強引な変更はできません。このケースでは、周辺取引先のインターフェースに与える影響を最小限にして移行し、接続部分はリライトしています。疎結合で分離できるところを地道に探して移行を進め、気づいた時にはメインフレームが解けていた状態へ持っていきます。

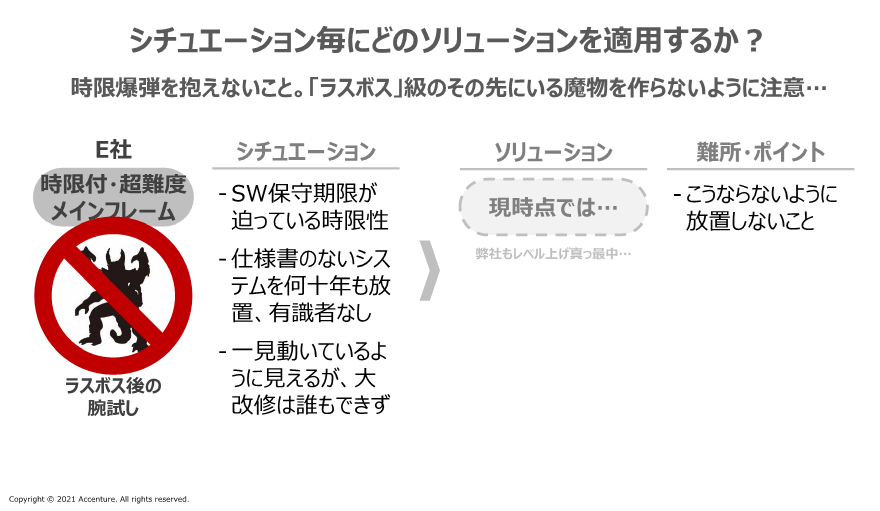

E社:時限付き・超難度の”ラスボス級”メインフレームの場合

2025年の崖に対し、技術的な対策が急務であり、かつデッドラインや時限性を問われる非常に難易度の高いケースです。現在も残存し、稼働しているメインフレームの多くはCOBOL資産であり、これまで誰もマイグレーションに成功せずに生き延びてきたものばかりで、巨大かつ移行難易度が極めて高い特徴があります。

こうした時限付き超難度メインフレームへ対応するには、既存の画一的なソリューションではなく、新しいアプローチによる打開策の検討が必要です。アクセンチュアがこうしたプロジェクトに望む際は、最初にお客様側の既存ベンダーとの交渉で延命措置を図って時間を得たのち、実効性のある打開策を検討・遂行します。

事業会社やベンダーに求められるケイパビリティ

以上、5つの事例を見てきましたが、実際に進める上でのキーポイントは5つです。

1. 現行アーキテクチャ理解

2. 経営層コミュニケーション

3. 技術力

4. 体力

5. 経験数

上記の1〜3はどのような戦略を仕立てるかに関するプランニングのスキル、3〜5は移行を完遂するための実行力です。

特に重要なのは、経営層の方々における「この取り組みはなぜ必要なのか」「会社にとってどのような意義があるのか」の理解の浸透です。実行においては状況を理解でき、方針や対策を立案できるメンバーと技術力、経験数を蓄積している一気通貫でサービス提供できるパートナーが必要だということです。

既得権益が破壊されるからこそ、”思いを一つ”にして協力体制を組む

モダナイゼーションは、既存の関係各社の既得権益を打ち壊してしまう可能性の高い取り組みです。こうした束縛からも脱却し、現行アーキテクチャーを理解しているメンバーやベンダー、メーカー各社がタッグを組み、”思いを一つにした協力体制”で問題を解いていくことが理想形です。

2025年の崖の恐ろしさは、今時点では安定稼働しているように見えるため、この先も大丈夫であろうと錯覚してしまう点にあります。しかし転落はある日突然に始まり、どのような手段を使っても挽回不可能な危機的状況に陥ります。これがモダナイゼーションの深刻さなのです。

アクセンチュアは、脱ホストへ向けたフレームワークMajalisなど、デカップリング型やリプラットフォーム型を推進するツール群を有していること、モダナイゼーションを専門とする数百名(国内最大級)の組織を有している点で一気通貫の対応が可能です。レガシーシステムからの脱却に、もはや1日の猶予もありません。関係者が一丸となって取り組むべきテーマであるのは、こうした事情によるものであるといえるでしょう。

今回のウェビナーでは、2021年に進む金融業界の変化と展望について紹介しました。