Other parts of this series:

近年、少子高齢化の進展等を背景に既存顧客への関心が高まり、カスタマー・エクスペリエンス(顧客体験)の向上が企業にとって重要なテーマとなっている。保険業界においても同様である。しかし、保険ビジネスにはカスタマー・エクスペリエンス向上を困難にする特有の課題が存在する。課題の解決策を考えるとともに、カスタマー・エクスペリエンス向上を目指す時代における保険商品のあるべき姿を論じたい。さらにあるべき保険サービスの実現に必要なテクノロジーであるAIについて、活用方法と実現のための導入戦略を、併せて論じたい。

カスタマー・エクスペリエンス(顧客体験)向上取り組みの高まり

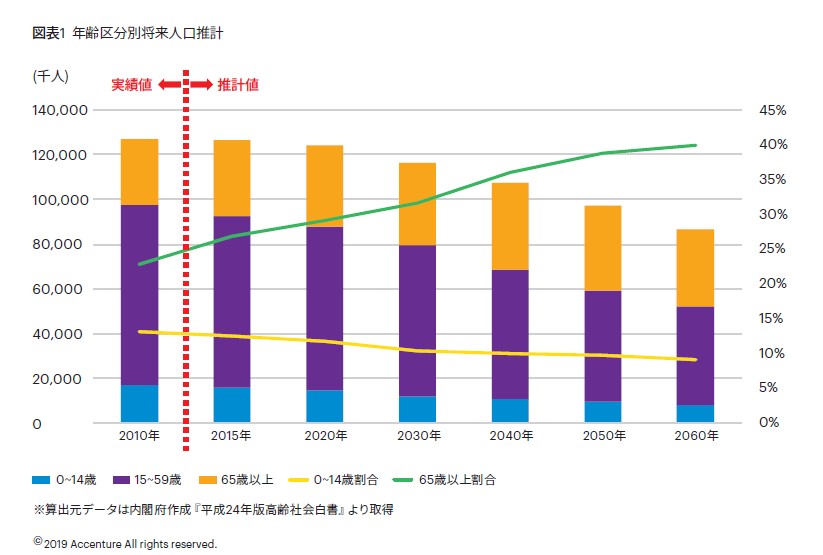

近年、少子高齢化による人口減少を背景とした各業界での成長の鈍化・停滞が課題視されている(図表1)。新規顧客の獲得が困難になったことで、既存顧客との関係構築の重要性が増し、カスタマー・エクスペリエンスの向上が叫ばれるようになった。カスタマー・エクスペリエンス向上の目的は、一つ一つの体験における顧客の感情を大切にし、ロイヤリ ティを高め、長く愛されるブランドになることである。また、デジタル化の進展により、顧客接点が多様化し、増加したため、包括的な顧客体験マネジメントの必要性が高まっている。例えば、ある顧客が異なる接点からアクセスしてきた際にも、同一の顧客と認識し、他チャネル での対応履歴を踏まえた、サービスの提供が望まれる。

保険業界のカスタマー・エクスペリエンス向上における課題

保険業界において、カスタマー・エクスペリエンス向上に取り組むにあたり、主に2つの課題がある。

1つ目の課題は、契約中心のビジネスモデルである。多くの保険会社では、各サービスの提供の根拠が保険契約であるため、顧客名や顧客IDではなく、契約を特定する証券番号中心でサービスが提供される。その反面、保険会社によっては、ある顧客が複数の契約を持っている場合でも、データ上両契約の保有者が同一顧客であると断定できないケースも発生している。その結果、個々契約に対するサービスの履歴は集約可能でも、顧客単位で情報を集約できず、各サービス同士が断絶してしまう。カスタマー・エクスペリエンス向上において、顧客ごとの包括的な体験の提供は重要であり、個々サービスの質の向上はもちろんのこと、各サービス同士が調和していることが望まれる。サービスの調和は、体験における顧客の感情を大きく左右する。例えば、どんなに丁寧な案内であっても、契約ごとに同じ内容のものが2通届くようでは顧客の感情に十分に訴えることは難しい。契約中心のビジネスモデルから脱却し、顧客中心のビジネスモデルに変革しなくてはならない。散在する顧客データを名寄せ・統合し、顧客単位で情報を整理することで、各顧客を深く理解し、各顧客にあったサービスを調和した形で提供することが可能になる。

2つ目の課題は、保険事業が顧客接点の少ないビジネスであることである。主な顧客接点は契約時と保険事故発生時に限られる。しかし、リスクに対応するという商品の特性上、本来、顧客の抱えるリスクの変化にあわせ、継続的な見直しを行うことが望ましい。この保障の見直しを重要な顧客接点と捉え、カスタマー・エクスペリエンス向上の機会としたい。保障の見直しは、継続的・反復的なプロセスであるため、時間や場所にとらわれない、デジタルの活用が適している。例えば、日々インプットされる顧客データに応じてAIがリスクの変化を検知し、タイムリーに保障の見直しを提案するサービスを提供することで、保険をより日常的なものと捉えてもらうことができる。

これからの保険商品のあり方

カスタマー・エクスペリエンスの向上を実現するにあたり、これからの保険商品はどうあるべきであろうか。本丸の保険商品がカスタマー・エクスペリエンス向上を目指したものではない限り、サービスは調和せず、顧客の感情面に訴えることは難しくなる。現在の保険商品は、前述のサービスと調和するものであるだろうか。継続的な保障の見直しを実施し、必要な保障が判明したとして、それらの保障をすぐに提供することはできるだろうか。

保険の種類にもよるが、特に生命保険の場合、加入時の審査に一定の時間を要する。保険会社が継続するために、重要なプロセスではあるが、変化への迅速な対応を目指す継続的な保障見直しサービスとは必ずしも調和しない。保険商品のあり方を考え直す必要がある。

1つの考え方として、様々な保険商品を個々に販売するのではなく、包括的な1つのサービスとして提供したい。サービス加入時にあらゆる情報をあらかじめ提供してもらい、全ての保険についてアンダーライティングや保険料計算等、通常保険契約ごとに発生する事務を完了しておくことで、素早く保障を変更できるようにする。リスクに応じて優先順位づけしたポートフォリオに顧客の拠出可能な保険料を振分け、最適な保障を構築する。保障に応じた保険料を請求するのではなく、拠出可能な保険料の中で、リスクへの対応の最大化を目指すことで、保障変更時の事務を減らし、少ない保険料でも情報さえ出せばサービスに加入できるようにする。保障を一元管理することで保障間のバランスを考慮したポートフォリオの構築が可能であり、サービスの調和にもつながる。

拠出可能な保険料の全てを使わなくてもリスクに対応可能な場合、残額を生存保険等で積み立てるようにしてもよいだろう。将来的に他の金融機関と協業することで、預金や株式もポートフォリオの候補に加えることで総合的な金融サービスに成長する可能性もある。本来、リスクへの備え方は保険に限定されなくてもよいと考えられるためである。預金から保険料を拠出するのではなく、リスクへの対応にフォーカスし、余ったお金の運用方法の一つとして預金を選択肢とすることで、より能動的・戦略的な人生設計をすることも可能となる。

AI導入戦略

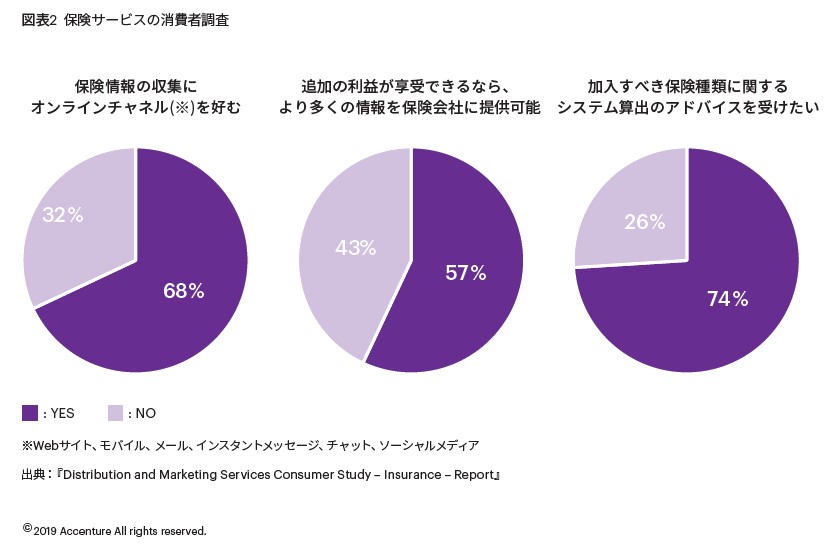

前述のような複雑なポートフォリオの日々変化するリスクを考慮したうえで、タイムリーに見直し続けるのは非常に大変である。このサービスの実現にAIの活用を考えたい。近年のテクノロジー進展の影響で、保険においてもデジタルの活用に好意的な調査結果も出ているため、顧客からも歓迎されるはずである(図表2)。

AIを活用したサービスの実現性を高めるために、AIの導入戦略についても考えておきたい。AIの導入で最もネックになりやすいのが初期学習である。AIを活用するためには、AIに情報を与え、学習させる必要がある。AIの活用とフィードバックを繰り返すことでAIが成長し、より高度なアウトプットを出せるようになることで活用が一層促進される、というのが理想的なAIと人との関係である。しかし、現実にこのような好循環を構築するのは容易ではない。AIのアウトプットの質が低く、そもそもビジネスで活用されない場合や、AIの成長が期待より遅く、利用者がフィードバックの意義を感じられなくなってしまう場合等である。

いずれの場合も、AIの初期育成段階で起きやすい課題である。AIの導入を実現するためには、AIの育成方法、およびAIに対して良質なフィードバックが集まる仕組みを併せて考えなくてはならない。まず、負荷の高い初期育成については、大人数で実施することで、一人当たりの負担を減らす方法を考えたい。思い切って顧客をAIの育成に巻き込んではどうか。十分に成熟する前のAIは適切なアウトプットを返すことは困難なため、あくまでベータ版と位置づけ、無償で「顧客の状況をタイムリーに反映して保障見直しを提案するAI」を提供し、使用してもらうことで情報を収集する。また、良質なフィードバックを得るため、提案内容を参考情報として表示するだけでなく、保障の見直しに直結させるべきである。提案内容がどのように保障の見直しに反映されたかは、AIにとって良質なフィードバックになり得る。また、保険事故の発生実績情報もインプット情報として活用したい。

最後に

顧客をAIの育成に巻き込むということは、顧客にAIを育成するという体験を提供することでもある。今後、AIの活用を進めていくにあたり、情報を積極的に提供し、社会でAIを育成していこうという風土を醸成することは極めて重要である。AI育成に積極的に関与したことで、より良いサービスを享受できるようになるという経験は、AIを社会で育成していく大きな原動力になる。より良いサービスはたくさんのお金を出して買うのではなく、たくさんの情報を提供することで一緒に作る、という価値観が社会で共有されれば、AIは現在とは比べ物にならないスピードで発達し、カスタマー・エクスペリエンスの向上にも寄与するであろう。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。