The Institutes RiskBlock Alliance社プレジデント

クリストファー・マクダニエル様

ブロックチェーンの、損害保険、生命保険・年金、再保険など保険業界のあらゆる分野でもたらす可能性は、今では広く認識されています。そのポテンシャルのカギとなるのはデータ共有です。データ共有を進めれば、保険会社は商品開発・販売、顧客データ管理、引受、顧客サービス、保険金請求といった様々な業務で、何百万というプロセスを省略することができます。ブロックチェーンは、極めて高い信頼性を確保するだけでなく、半永久的かつ改ざんリスクをほぼゼロに抑えつつ、こうした取り組みを実現できるのです。

保険金請求業務の一分野である、代位求償を例に挙げましょう。この業務は、通知の送付や何千という小切手の決済など、膨大な事務作業を必要としています。我々の試算では、米国の保険会社がブロックチェーンを活用し、複数の請求を月1度の支払いにまとめるだけで、業務コストが約3000万ドル(およそ34億円)から1000万ドル(11億円)まで削減できます。

ブロックチェーンを使い、損害保険会社のミドル・バックオフィス業務(特に請求業務)で効率性を向上させる方法は、他にも多数あり、生命保険・年金分野でも、営業から顧客確認(KYC)、ライセンス契約、保険契約の切替えなど、バリューチェーン全体に大きな変革をもたらすでしょう。例えば米国では、保険契約の切替えに90日程度かかりますが、ブロックチェーンを使えばわずか1週間で手続きが完了可能です。

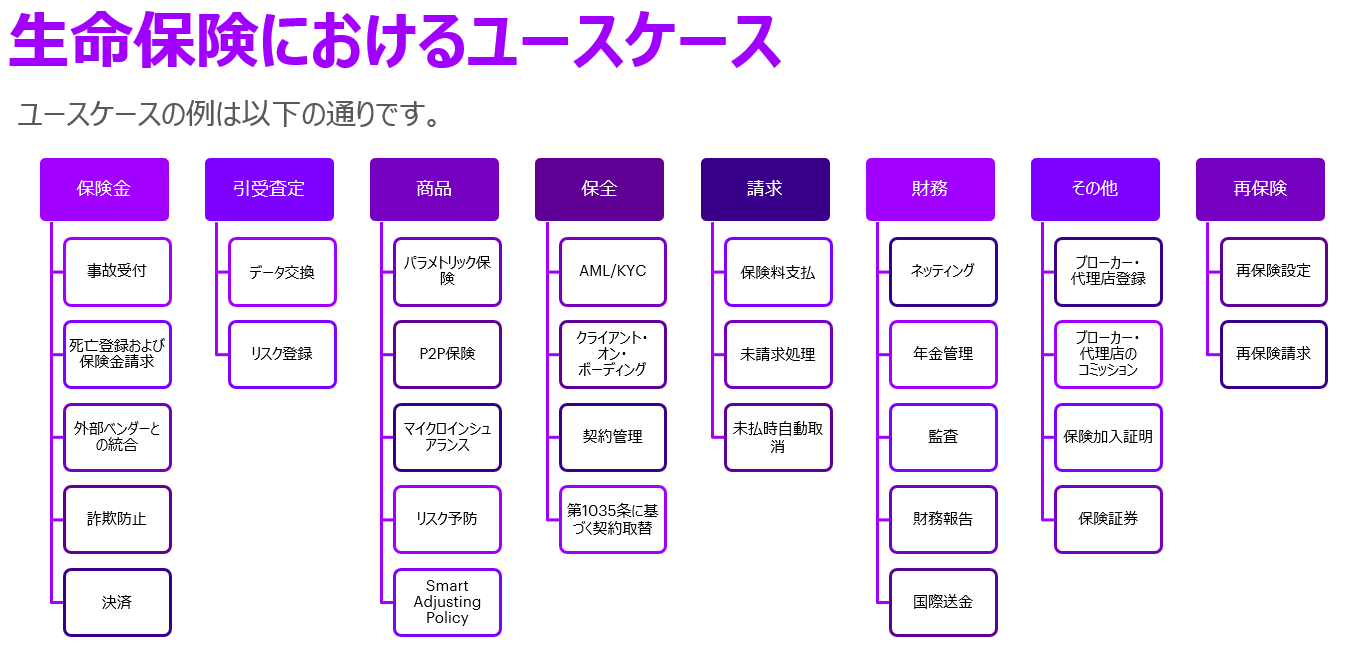

保険業界でのブロックチェーン活用例

出典:アクセンチュア

出典:アクセンチュア

成功の共有

ブロックチェーンの潜在力は、そのデータ共有能力がベースになっています。たとえ複数プレーヤーが保険ビジネスのエコシステムを構築しても、データ共有を行わなければ、ソリューションを構築する意味はありません。現在、多くの保険会社やスタートアップ企業が、ブロックチェーンを使ったイノベーションに取り組んでいますが,他のプレーヤーとの連携を行わずに社内で完結してしまうケースも珍しくありません。こうしたアプローチのままでは、いつまでもPOC(概念実証)段階で足踏みを繰り返す、あるいは既存のものと代わり映えのしないソリューションで終わってしまう可能性があるのです。

The Institutes RiskBlock Allianceをはじめとするコンソーシアムの存在が重要なのはそのためです。非営利組織である我々のミッションは、業界・地理といった枠組みを超えてどんな企業でも再現可能なブロックチェーン・ソリューションを提供することです。また我々は、既存ネットワークやシステムとのコネクティビティを確保しながら価値をもたらす、プロダクション志向型の開発アプローチを重視しています。その方が大規模かつ迅速なブロックチェーンの展開をしやすいからです。

我々の取り組みの中核となっているのは、R3のCordaを使い、何千通りもの活用方法を持つブロックチェーンのツール・アプリケーションセットCanopyです。米国・カナダでは、戦略的意思決定へ積極的に関わる33のメンバー企業が、FNOL(初期損害通知)・保険証明書の取扱という2つの業務分野で実用化の準備を進めています。

保険エコシステムの構築に向けて

Canopy導入の初期段階にある現在は、潜在的効果が大きい業務効率化の分野で活用するケースが多く見られます。しかし今後Canopyの利用が拡大し、相互運用可能なソリューションの開発が進めば、新商品開発・事業運営の変革に活用する企業も増加するでしょう。

次世代型のCanopyは、ベンダー・ブローカー・スタートアップ企業・銀行などのサードパーティーがアプリケーションへアクセスできるなど、真の意味でのエコシステムを実現するプラットフォームです。その導入によってブロックチェーンの活用は、現実的な概念実証から、拡張可能な実用的ソリューションへと新たな段階に突入するでしょう。

次世代Canopyのインターフェイスが標準化されれば、インシュアテック(Insuretech)分野でのイノベーションが進むと思われます。例えば、テレマティックス・IoTを使ってデータを入力し、メンバー企業がそれを機械学習・AIで分析するといった活用法が考えられます。他業界で広まりつつあるエコシステムのような、商品・サービス・ビジネスモデルの開発が保険においても可能となるのです。

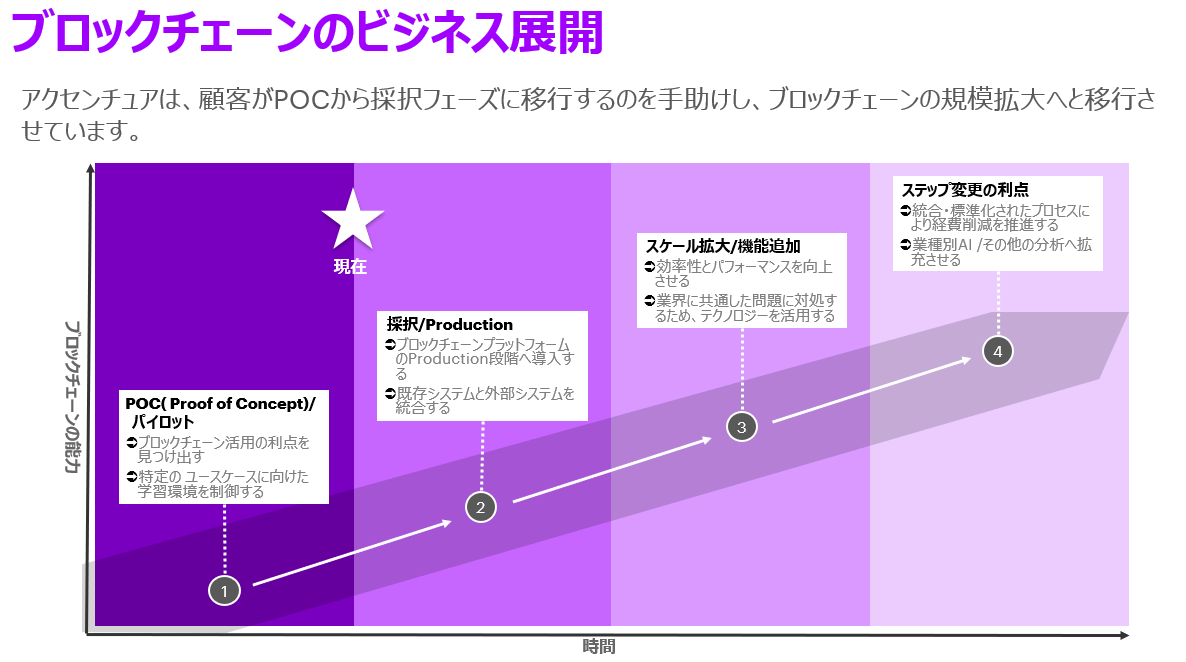

ブロックチェーン活用法の進化

出典:アクセンチュア

認知向上に向けた取り組み

ブロックチェーンが直面する大きな課題は、技術開発そのものではなく、活用法に関する認知向上です。多くの保険会社では、数十年も同じプロセスが使われ続けている領域が存在します。。こうした領域でブロックチェーンを活用するためには、まず必要な知識を広めることが極めて重要です。RiskBlock Allianceの取り組みの中で、トレーニングや研修が重視されているのはそのためです。

我々が重視するもう1つの取り組みは、ブロックチェーンの可能性を世界へ広めることです。前述した米国・カナダでの2つの活用例の場合、立ち上げ段階まで開発を進めるのには1年を要しました。2019年には、アジアでも開発プロセスがスタートします。同年末には開発アプリケーションが導入可能になる予定で、その後1年をかけて保険会社全体への活用拡大を目指しています。

アジアの保険市場でのブロックチェーン活用には、対象国・地域の特定以外にもいくつかの課題があります。まずCanopy導入・活用にともなうコスト負担を軽減するため、一定数以上の参加企業を確保する必要があります。導入に向けた規制上の問題をクリアするため、政府の関連省庁との連携を図ることも求められます。

また、一気に取り組みを進めればそれだけ失敗のリスクも高まります。なぜなら、ブロックチェーンのポテンシャルに対する理解が広まるにつれて期待が過度に高まり、無理が生じる可能性があるからです。そのため、普及のペースも注意深く見極める必要があるでしょう。RiskBlock Allianceのメンバー企業は、ポテンシャルの高い領域にまず集中すべきと考えます。そこでメリットが実証され、Canopyが真のエコシステムへと進化すれば、取り組みは加速していくでしょう。ブロックチェーンが保険業界にグローバル規模で変革をもたらす時代が、そこまできているのです。