Other parts of this series:

2022年には不動産を裏付け資産としたセキュリティトークン(以下ST)の発行件数・金額が伸び、投資家からの認知度が向上した。また、規制のサンドボックス実証認定によりブロックチェーン上の記録を書き換えることで債権譲渡に係る法律要件を満たすことが可能となった。加えてセカンダリー市場における議論も進捗し本格普及に向けた下地が整いつつある。

一方で、当初期待されていた投資金額の小口化や、ユーティリティトークン(以下UT)を活用した非金銭リターン提供による投資家層の広がりについては十分に達成できているとはいえず今後は商品、サービスの多様性を強化する必要がある。WEB3.0企業の資金調達手段としてトークン発行にも注目が集まる中、今後のプラットフォーム戦略はどうあるべきかを考察したい。

ST発行ビジネスの加速

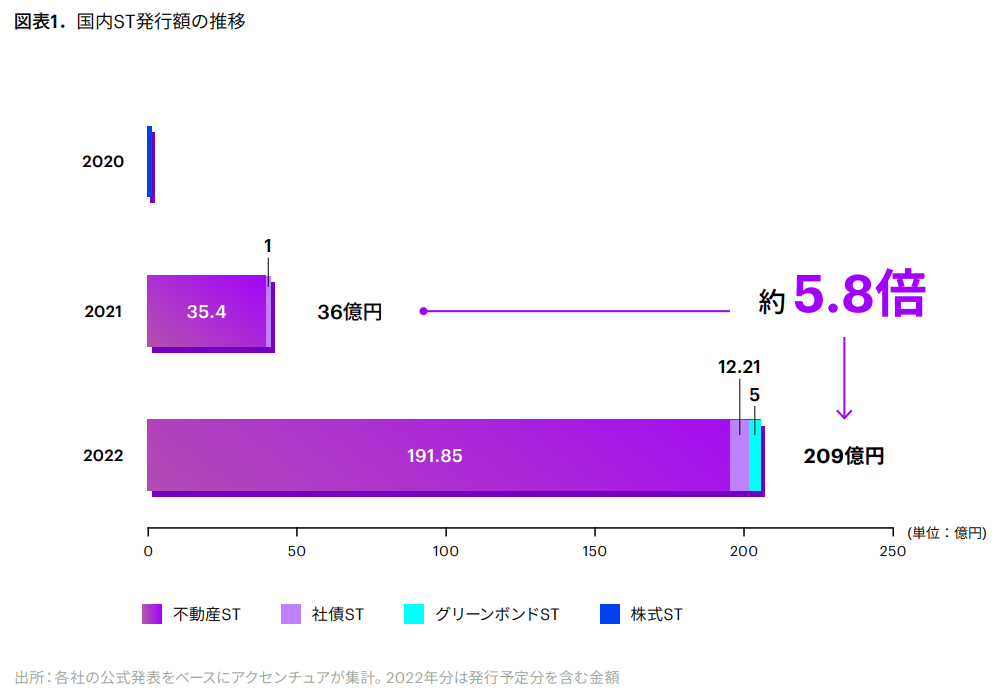

2022年10月末現在では、弊社を含めて6社が規制のサンドボックスにてブロックチェーン技術を活用した電子取引における第三者対抗要件具備に関する実証認定を取得しており、発行プラットフォームの選択肢が広がっている。一方、ST発行状況を見ると、発行数、発行金額ともに不動産を裏付け資産としたST発行が最も多く、発行額は2021年対比で5倍以上の209億円となっている(図表1)。この金額は証券化不動産の市場規模33兆円※1からすると0.1%にも満たない規模であり今後の拡大は大いに期待が持てる(※1国土交通省第11回不動産投資市場政策懇談会資料)。一方で、不動産型ST以外の発行は限られており、2023年は不動産型STに続く新たな商品開発がポイントになろう。また、日本の法制度下においては、信託ライセンス+登録金融機関ライセンスを有する金融機関は、STOバリューチェーンの大半のサービスを一気通貫で提供することが可能となる。現在57機関が両方のライセンスを有しており、今後ST発行ビジネスに参入を検討している金融機関は多いと考える。

トークンエコノミーの拡大

Web3.0企業の発行するトークン(資金決済法上の暗号資産に該当)による資金調達についても注目が集まっている。トークン発行による資金調達は、ICO(Initial Coin Offering)と呼ばれ企業が事業やプロジェクトを裏付けに暗号資産としてトークンを発行し資金調達を行うものであり、数年前には詐欺的なトークン発行が問題となり、その後の規制強化のきっかけとなった。近年、米国ではWeb3.0企業への出資に特化したトークンファンドの組成が広がっており、ファンド自体が発行体企業と投資家の間に入り投資先企業の目利き役を担うことで詐欺的なトークン発行を抑止する効果があるとみられている。また、信頼性の高いトークン発行の手段として、取引所が自社での上場・販売を前提にトークンを発行するIEO(Initial Exchange Offering)も開始されている。IEOは取引所が発行元企業の調査を実施することから、責任の所在が明確である。パブリックなブロックチェーン上での発行を前提としたICOと比して、客観性、信頼性が高いといえる。

商品・サービスの拡大

STOによる資金調達が先行した米国では、将来性のあるベンチャー企業などへ投資する、未上場株式を中心とした株式型STの発行が主となっている。米国の未上場株の市場規模は非常に大きく一概に言えないが、信頼性という点で日本における需要はあると考える。株式型ST発行は有価証券に適用される法律に準拠する必要があるため、発行されたSTは法律的な裏付けから信頼性を担保でき、投資家にとっては安心材料となるためである。例えば、地方銀行などが、地域活性化を目的に地元企業などと合弁で会社を設立し、当該企業のエクイティ部分をST化した上で、地域住民に販売することなども期待できる。一方で課題も存在する。株式型STは、発行スキームよっては発行体企業に対して情報開示制度に則り開示義務が課せられるため、発行体企業の負担が重くなってしまう。

Web3.0企業を中心としたトークン発行による資金調達は、今までにない資金調達の仕組みを構築できることから、証券会社にとってはトークンの引受業務など新たな収益機会をもたらす可能性がある。ただし、現在の法制度下では企業が独自のトークンを発行・保有した場合、期末時点のトークンを時価で評価する必要があるため、企業価値が上がり、保持しているトークンの含み益が発生した場合には法人税が課せられてしまう。解決に向けては2023年に予定されている税制改正を待つ必要がある。

どう動くべきか

2023年はST商品の多様性拡大、Web3.0企業を中心にトークンによる資金調達の活発化が予想され、証券業界としては引き続き変化の激しい年となろう。制度改変なども注視しつつ新たな商品・サービスを議論するような柔軟な対応が求められる。一方で技術面としてはブロックチェーン技術が中核となることに変わりはない。将来の拡張性を担保したトークン発行・取引・流通プラットフォームの選定はデジタルアセットビジネスへの参入を考える企業にとって重要なテーマになる。以下に、検討に際してのポイントを5つ挙げる。

1.対応商品の充足性:

ST発行に際しては、既存の有価証券として社債型・株式型・受益証券発行信託型・信託受益権型などの取り扱いが可能であるか

2.取扱トークンの拡張性:

STだけでなく、UT、非代替性トークン(以下NFT)の取り扱いなど拡張性を担保しているか

3.パブリックブロックチェーンとの接続性:

トークンの流通や取引の決済に向けて、パブリックブロックチェーンとのインターオペラビリティ確保に向けた仕組みを有しているか

4.システム間連携の柔軟性:

トークン取り扱いにかかる新規ビジネスプロセス整備のため、内外のシステムと柔軟に接続することができるか

5.トークンバリューチェーンの充足性:

発行~取引~流通までの一連の流れをサポートする事ができるか

弊社の取り組み

弊社が開発したデジタルアセットの取引基盤(以下axia)は、デジタル権利証(トークン)取扱いにおける第三者対抗要件を具備した取引基盤を早期に構築することが可能である(図表2)。トークンの発行・取引・流通を目的に基本設計がなされており、様々なトークンに対応できる汎用的なアーキテクチャを有している。また、プラットフォーム事業者、受託者、仲介業者向けの標準GUIを有しておりすぐに早期に導入が行える。

外部ブロックチェーンとの接続を仲介する機能も具備しており、デジタル通貨とセキュリティトークンのDVP決済など、将来の拡張性を有したプラットフォームとなっている。先行対応したSTの取引においては社債・受益証券といった原簿管理型と、信託受益権・TK持分等の確定日付取得型について、私募/公募/自己募集パターンでの発行を想定して開発されており、様々な商品性を持ったトークン発行が行える。

axiaの導入は利用者のビジネス用途に合わせ2つの製品バリエーションから選択することができる。トークンプラットフォーマーとして事業化を目指しているお客様向けには、エンタープライズ版を用意している。標準機能をベースにカスタマイズが可能である上、トークン取引全般に係るビジネス機能がAPIとして提供されていることから社内外システムとの接続を柔軟に行うことができる。独自商品・サービスの開発、自社システムへの組み込み、個別GUI開発などが可能となっており、トークンバリューチェーンを一気通貫で構築することができる。

一方で、対象商品をSTに限定し、GUIも標準の機能で十分というお客様向けにはライト版を用意しており初期投資を抑えつつ、STの発行から仲介までを実現することが可能である。

プライベート/コンソーシアム型ブロックチェーン基盤にはイーサリアムのエンタープライズ版を拡張したQuorumを採用、Web3.0、NFTで多用されるパブリックなイーサリアムネットワークの接続も視野にいれており、パブリックな領域で生まれ続ける新しいテクノロジーを取り入れつつ、プライートな領域での導入スピード感を備えた基盤を目指している。

axiaは今後のデジタルアセットビジネス拡大の基礎となる機能を有しており、拡張性も十分に備えている。お客様のデジタルアセットビジネスを支える基盤として是非検討いただきたい。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。