Other parts of this series:

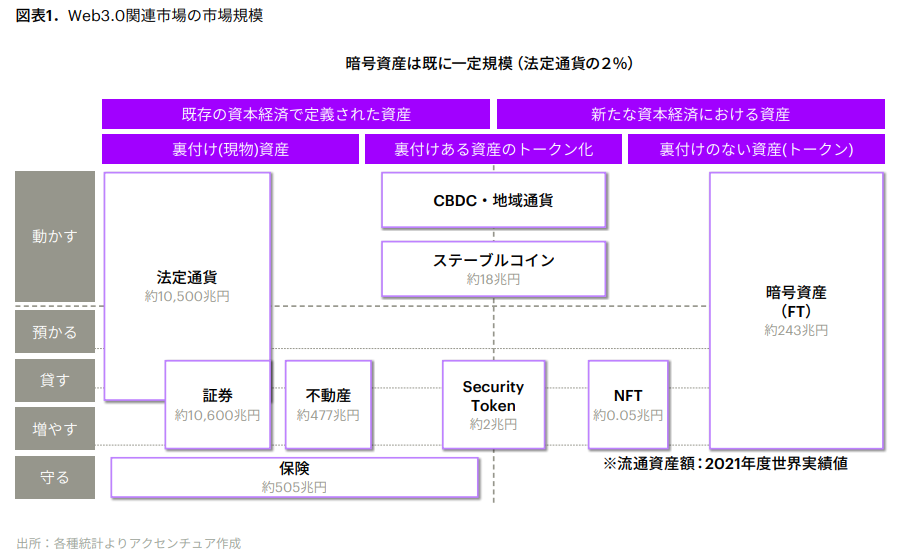

世界において、暗号資産の時価総額は1兆1900億ドル[※1](約157兆円、1ドル132円換算)と言われている。それに伴い、暗号資産交換業を中心に、既に1兆円規模の利益を創出している企業が出てきている。一方で、日本は大手といえども、数百億円規模の事業者に留まっているのが現状である。

Web3.0・暗号資産関連事業は、FTX社の破綻や暗号資産価格の乱高下など、マジョリティに普及するには高い障壁が複数あると考えられており、産業になるかならないかの瀬戸際にあると言える。真の意味で、生活やビジネスに有益な技術に昇華させるためには、”中庸”と”限界突破”がキーワードとなるだろう。

今回は、マス定着に向け必要となる“中庸”と“限界突破”の重要性と、その中でも、既存の金融機関にとっての機会(≒脅威)となる部分についていくつかご紹介させていただく。仮に、現在国内にある約1京2,000兆円の資産の10%でも暗号資産化されれば、金融業界にとっても大きな市場であり、一方10%の預かり資産がなくなってしまうことを考えると、これは大きな脅威である。そのため、行く末が重要なファクターと捉えている(図表1)。

中庸の必要性

よく「De-Fi(Decentralized Finance: 分散型金融)かCe-Fi(Centralized Finance:中央集権型金融)か」の議論から、中央集権に対抗する形でDe-Fiを語る論調もある。しかし、結局のところ、”マジョリティ(マス層・多数派)としては、安心して使えない限りはお金(≒大切なもの)を扱うことはできない”となるため、De-Fiの魅力である自由とCe-Fiの魅力である安心の双方が必要であり、必然的に中庸に落ち着くと考えられる。

それゆえ、従来の金融機関が多額のコストをかけて提供してきた安全・安心(=ガバナンス/統制)を、入口や出口で効かせた上で、それを乗り越えた事業者・利用者同士に対して”自由を与える形式にしていくこと”が理想と考えている。そこで重要となるのが、ア.性悪説を排除する精度・コスト効率と、イ.自由の裏にあるリスクの可視化・説明責任(≒消費者保護)となる。

(ア.)については、フレキシブルな自由取引市場において、性悪説が混ざれば、その時点で、ユーザーは疑心暗鬼になり取引を妨げるため、性悪説を排除し続けることが重要である。そこに、既存の金融市場は多額のコストを投下してきた。このコストが安くならない限りはWeb3.0金融が勃興する可能性は限りなく低くなる。まだ市場においても完成形に至っていないが、少なくとも分散台帳技術を活用すれば、情報を連続的に補足することができ、認証・証明情報を改ざんされる可能性が限りなく低くなるなど利点を享受できる。こうした新しい技術の長所を積極的に生かすことで、コスト効率向上も実現可能と考えている。

(イ.)については、金融取引において、多くの局面で悪意のない健全なリスクを取引することにより市場が興るという本質は現金融と変わらない。ただ、Web3.0金融によって自由度が増えれば、P2P(Peer-to-Peer)金融に代表されるように、サプライヤーの数が飛躍的に増える可能性がある。結果的に、現在担保されている「リスクの可視化・説明責任品質の均一化」が極めて難しくなる。当然、ルール化による統制が図られるだろうが、バイヤー側のリテラシー向上や、保険等のアフターフォロー充実も求められよう。

限界突破の必要性

先進国(日本)においては、金融サービスが充実・充足しているため、あえてWeb3.0金融を利用する理由・動機を捉えづらい。ゆえに、現Web3.0市場は、アーリーアダプターのみで構成されるニッチ・マーケットの域を出ない。Web3.0金融を市場化していく上では、従来の金融で届かなかったサービスの限界を突破できるかが、重要であり、ポイントは以下の3点である。

①流通させられなかった/できなかったものを突破する

②管理・保全にかかっていたコスト水準を突破する

③権利・義務の連続性の限界を突破する

具体的なユースケース例をそれぞれの観点で紹介する。

①については、ST(Security Token:セキュリティトークン)を活用することで、今までより多くの権利・裏付け資産を証券化し流通させることができる。例えば、法定耐用年数切れのビル等は、利回りが高くとも不動産担保評価外になってしまうこともある。本来、資金調達の担保、投資対象として活用できる優良資産が眠ってしまう既存金融の不幸な状況を打破できる。

②については、ブロックチェーンにおけるトークンのプログマビリティ活用し、中小企業の財務・経理を格段に省力化するというケースが考えられる。多くの中小企業の場合、財務・経理は信頼のできる親族が担い、相応の負荷・コストをかけて会社資金を管理している。経理業務のなかでも管理の煩雑なB2B取引にブロックチェーンを活用し、主要取引先同士でトークンによるやりとりが実現すれば、予め決められたルール(プログラム)の基、財務戦略に則った資金管理を実現できる。資金使途や利用可能者、決済金額等をルール化することで、経理における過度なチェック業務を大幅に軽減できるだろう。

③については、美術品、コンテンツの再販利益の製作者還元などが考えられる。通常、一次流通分の収益は製作者側に入るが、二次流通、三次流通以降は保有者(=販売者)のみが利益を得るケースが多い。美術品、コンテンツにNFT(Non-Fungible Token:非代替性トークン)を付与し、再販時の利益分配ルールをスマートコントラクトに組み込めば、自動的に利益が製作者側に再分配される形となり、製作者側もより良いコンテンツ制作のモチベーションとなる。加えて、知的財産権(産業財産権や著作権)の管理・統制コストの削減も可能であり、離散的な都度契約ではなし得なかった点を突破できると考えている。

上述の通り、Web3.0(あるいはその要素技術)が可能にすることは金融サービスの文脈でも、さまざま考えうる。より多くの生活シーンやビジネスシーンで活用できるユースケースができてくれば、ビジネスとしてもサービスとしても洗練され、将来的には産業に昇華する可能性も秘めているだろう。

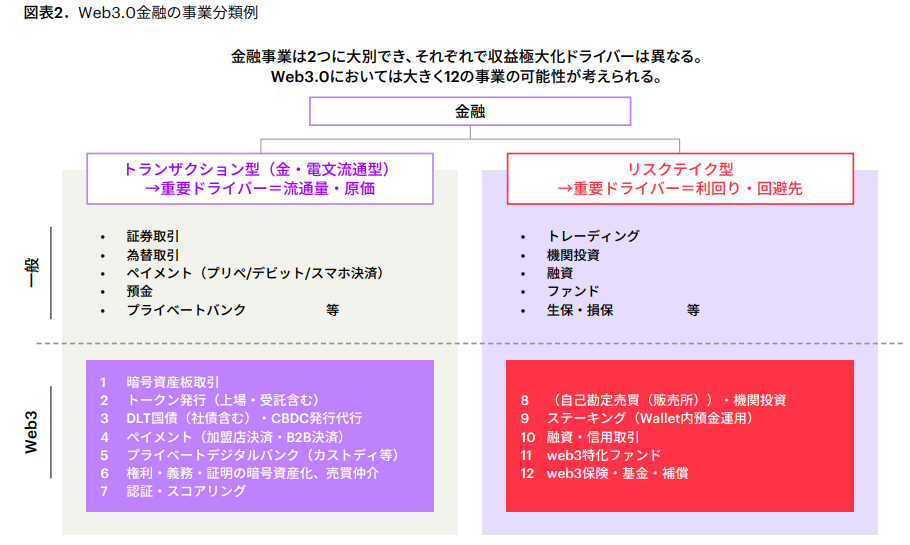

金融機関にとっての機会

こうした新しい技術と、それがもたらすかもしれない各々のケースは、金融機関にとって機会となり得る。ここでは、その一部に触れる。(図表2ご参照)

基本的な整理は、A.現金融の焼き増し部分と、B.上記の限界突破部分に大分できる。

(A.)については、詳述するまでもないが、今後も、数百兆規模で市場に存在する暗号資産を起点に、預かる(≒預金)、増やす(≒資産形成)、使う・貸す(≒決済・融資)、守る(≒保険)といった金融の根源ニーズを支える(既存金融の機能と同様の)サービスが構築されていくだろう。

それをベースに、前述の3つの限界を突破できることがWeb3.0ならではの価値である。例えば①のユースケースと資産形成(≒証券業)を組み合わせれば、資金を調達したい雑居ビルオーナーに対してSTを発行し、利回りの高いSTで運用したい投資家を募れば、今までにない事業につながっていく。

今回例示したケース以外にも、銀行業、証券業、保険業、決済業など、全ての金融事業において新たな事業機会を創出しうるだけでなく、従来の金融サービスでは提供できなかった価値も付加することが可能になる。日本の金融機関が積極的に従来の限界突破に臨まれる状況が生まれることに期待しつつ、その環境づくりをサポートしていくことが弊社の役割であると認識している。

最後に

今回のテーマは、①オープン、②スピード、③グローバルという3つのキーワードを意識することが重要となる。①業種・業界を横断する「開かれた」テクノロジーに対し、②それらを活用したサービスの覇権を握るための「速い」意思決定、投資が、③ボーダレスなメガプレイヤー(Binance、ConsenSys等)によって行われる過渡期にある。

弊社としても、Web3.0金融に大きな可能性を見出しており、事業成功に必要な知見を急速に強化している。利用者にとって価値のある事業、産業に発展させていくための歩をクライアントとともに進めるべく、事業可能性の見極め、サービス具現化など様々な局面でお声がけ頂ければ幸いである。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。

※1: coindeck Japan発表記事より引用