Other parts of this series:

IT投資マネジメントは古くからあるテーマであり、伝統的には、「事業コストの一部」として位置づけられたITコストについて、如何にそのムダを極小化するか、という発想で捉えられてきた。

しかしながら、デジタル型の投資が拡大し、リターンの予見性が低下している昨今、従来型の投資管理の考え方では的確な状況把握・判断が困難となっている。

本稿では、近年重要性を高めている投資管理手法である「テクノロジー・ビジネス・マネジメント」(”TECHNOLOGY BUSINESS MANAGEMENT(TBM)”)を題材に、これからのIT投資マネジメントに必要な発想と、その導入に向けた要諦を紹介したい。

I.IT投資管理おける課題

国内企業のIT投資は過去10年超に渡り増加基調を継続※しているばかりか、質的な面においても、いわゆる「デジタル投資」の増大や先進技術投資などに多様化している。

こういったなか、テクノロジーに纏わる投資マネジメントの在り方を抜本的に見直す機運が高まっている。従来のIT投資マネジメントは、限られたIT予算を如何にムダなく活用するか、が最大のテーマであり、予めIT投資の総枠をある程度の幅で固定し、前年を踏襲しながら年度単位で改良を施していく、という発想であった。その前提は、ITコストの大半は固定的であり、大枠で見れば予見性が高いことが根底にあった。

しかしながら、IT調達手段が多様化し、その投資目的も変質している昨今、こうした旧来型の投資管理の発想では実態を捉え切れない状態が顕在化している。投資サイドでは、事業環境の変化・テクノロジーの進化のサイクルが短期化しており、常にリターンを評価しながら機動的に投資ポートフォリオを最適化する必要に迫られている。また、イノベーション型投資のように、ROIの不確実性が極めて高い状態でも投資判断が必要な局面が増加している。

また、コストサイドにおいても、クラウドの活用が与件となった近年、IT調達は「莫大な初期投資を数年かけて回収するモデル」から、「必要な分だけ調達し実需に応じスケールするモデル」にシフトしている。

かかる状況下、従来型のIT投資マネジメント手法では、投資判断の遅れや、事業価値の低いITコストの肥大化といったリスクを孕んでいる。

II.新時代のテクノロジー投資マネジメントに求められる発想

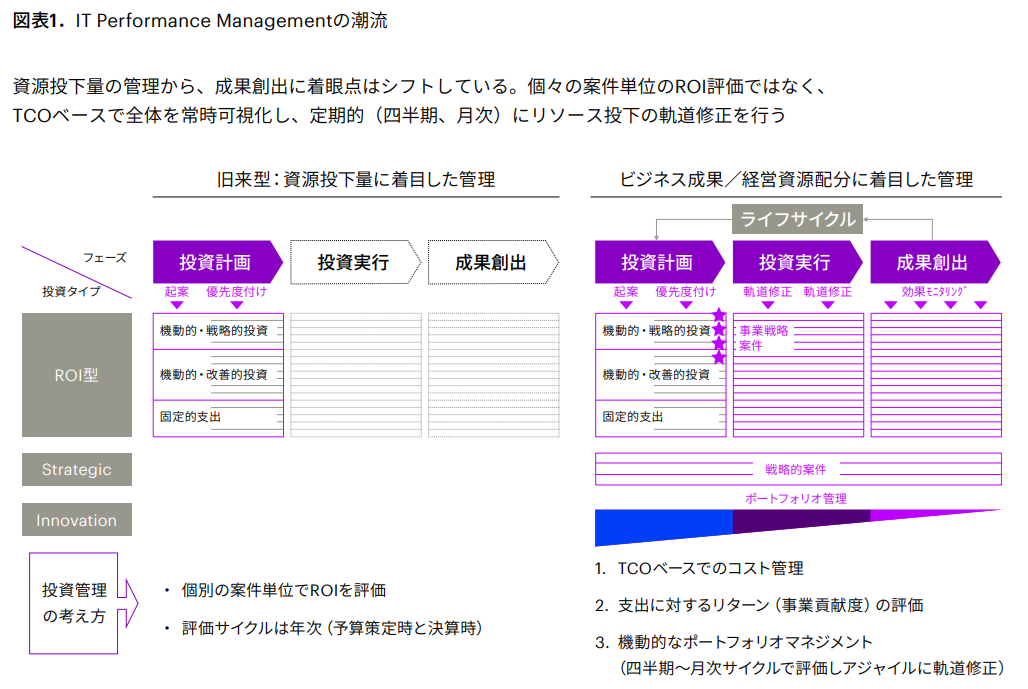

このようなポスト・デジタル化時代において、近年重要性が高まっているのが”Technology Business Management(TBM)”と呼ばれるマネジメント手法である。TBMはIT投資マネジメントソリューションを提供する米Apptio社が提唱した手法であるが、当社ではそれを具現化するものとして、3つの発想をその特徴と考えている(図表1)。

1.TCOベースでのコスト管理

TCO(Total Cost of Ownership)とは、あるIT資産を導入してから廃棄するまでに必要な支出の総計である。IT投資判断を行う際、初期投資を評価することは当然だが、導入後に発生する維持管理の人件費や光熱費等のランニングコストは、投資判断の材料として軽視されているケースや、導入後も部門や全社単位で一括計上され、費用の発生元やコスト配賦が曖昧になっているケースが多々ある。

また、クラウド化により事業経費(OPEX)の比重が高まり、かつ変動費化している昨今、ランニングコストの正確な把握を疎かにすると、必要性の低いSaaSやIaaSコストが高騰している状況が見過ごされてしまうといった事態にもつながりかねない。更には、コストとして意識されにくい、内部人件費、システム障害に伴うビジネス損失など、ITに纏わるコストは多様であり、こういったコストの総量をビジネス目的やIT資産と関連付けて把握することが必要である。

2.支出に対するリターンの評価

ITコストを厳格に管理している会社であっても、その相対で生じるビジネス価値を評価することは、さほど重視されてこなかったのではないだろうか。従来コストセンターと捉えられてきたIT部門においては、ビジネス部門の要求に対し、予算・納期・品質を遵守してITを提供すれば責任は果たされる、という考えが一般的であったからである。

しかしながら昨今、IT投資は単なる事業コストの一部ではなく、事業価値向上の「先行投資」としての位置づけを色濃くしており、その目的も以前のような業務効率化一辺倒ではなく、アジリティ向上、顧客体験の強化、商品の差別化などへと多様化している。かかる環境下、会社としてITの事業貢献度を的確に評価することは、投資の巧拙を左右する重要課題である。このためには、伝統的なQCDに代わる、事業貢献度をより直接的に評価する物差しが必要となっている。事業貢献度の評価指標はフロント系や基幹系などシステム特性に応じた使い分けが必要だが、Business Value、Efficiency、Agility & Time to Market、Quality & Experienceといった定量・定性指標の組み合わせが有効である(図表2)。

3.機動的なポートフォリオマネジメント

アジャイル経営が謳われる昨今、IT投資のサイクルは、「期初に年度予算と投資案件を固め、問題があったら下期や翌年度予算で軌道修正する」というペースでは、重大な機会損失や埋没費用を避けられない。コストとリターンの常時把握を土台とし、期待した効果を上げていない投資案件は清算し、より重要性が高まった案件にリソースを再配置する、といった判断を、四半期や月次といった短いサイクルで行うことが重要である。

このためには、IT投資案件をバックログ管理し、常に優先度を評価、リソース配置を判断するビジネスとIT一体の意思決定機構が必要である。また、現実にボトルネックになりやすい人材配置の柔軟性を高めるために、システムごとにサイロ化した組織構造を脱却し、「プロダクト」や「ケイパビリティ」ごとにプール化された、柔軟性の高いIT組織に移行する、といった対応も必要となる。

III.TBM導入における要諦

前述のTBMの考え方は、近年国内でも業種を問わず浸透しつつある。一方で実際の導入事例では単なる「コスト可視化手法」に留まり、ビジネス価値につながっていないケースも散見され、3つの要諦を意識して取り組むことが重要と考える。

1.End-to-End(E2E)のサイクル構築

TBMが価値を生むためには、「コスト・効果の情報の可視化」から「資源配分の最適化」に至るまでがE2Eで構築され、循環的に機能することが重要である。意思決定のサイクルや基準の見直しは相応の抵抗が予測されるとしても、後回しにせず、特定の領域に範囲を絞ってでも、まずは一連のサイクルを構築し、段階的に範囲を広げていくことが重要である。

2.実利のある施策の並走

TBMにより投資サイクルを見直すうえではCXOクラスで目的・意義を共有することが不可欠である。また、情報を必要な粒度・鮮度で収集するためには、ITや財務、ビジネス部門の現場の協力が必要になる。具体的な成果の実感なく「管理のための管理」と捉えられては形骸化の道を辿ることは自明であるため、収集したコスト・リターン情報を分析し、ITコスト削減や生産性向上などの施策を打ち、成功体験を醸成することが重要である。

3.ビジネス部門の関与

TBM導入の目的はITのビジネス価値を可視化することで、ビジネスとITが共通の目線で投資を評価・判断できる土台を作ることにある。新たに設定したKPIや意思決定プロセスに基づき、ビジネス・ITのマネジメントがテクノロジー投資を巡るコミュニケーション・意思決定の枠組みを形成していくことで真価を発揮するものであり、IT部門内の取組と捉えず、ビジネス部門と共に導入することが重要である。

IV.おわりに

本稿で述べたTBMの概念の導入にあたっては、単なるITコスト管理のプロセスやツールの見直しに留まらず、投資マネジメントやビジネス部門・IT部門間の役割の見直しなど、ITガバナンス全般の改革として捉えていくことが重要である。本邦金融機関においても、コストプレッシャーや事業環境のボラティリティが高まる昨今において、テクノロジーのポテンシャルを最大限引き出すため、テクノロジー・ビジネス・マネジメントの導入・実践に取り組まれたい。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。