Other parts of this series:

企業経営における顧客視点の重要性がクローズアップされ始めて久しい。 実際に、顧客や社会の課題を解決する企業こそがそのポジションを確固たるものとすることに成功している。逆に言えば、顧客や社会に対する価値提供の視点を充分に持たない企業が永続的な繁栄を享受することは難しい。

今、国内金融業界は最もピボット(転換)が求められるインダストリーの1つ であると考える。成熟する市場において従来のビジネスを続けることは、小さくなる建物の中で自らの居場所を争い続けることに等しい。そうした幽霊屋敷からの脱出には、顧客視点での新たな価値創造が不可欠である。

経営とは、「自社課題(企業課題)の解決」でなく「顧客課題の解決」の活動と位置付けることもできる。顧客課題を解決することを我々は「デザイン」と呼んでいるが、金融機関など多くの企業がこうしたデザイン・アプローチを既に経営に取り入れ始めている。しかし、実はそのデザイン・アプローチ自体も、ピボット(転換)のタイミングにある。

本稿では、金融機関が挑むべき顧客視点経営について考察したい。

イノベーションとは「桁」を超えること

多くの企業が重要アジェンダに掲げる「イノベーション( 革新)」とは一体何か。アクセンチュア金融サービス本部では、イノベーションとは「桁」を超えることと定義している。イノベーション企業の代表GAFA(Google・Amazon・Facebook・Appleの頭文字)を例にすれば、実際に彼らはこの10年間、桁違いの変革を実現してきている。Googleの検索数は27 倍の2 兆件( 2006-2016 年)、Amazonの売上は12倍の2330億ドル(2008-2018年)、Facebookのユーザー数は23 倍の23 億人( 2008- 2018年)、AppleのiTunesストアアプリ数は140倍の326万種類(2008-2018年)といった事実こそ、彼らをイノベーション企業と呼ぶにふさわしい所以と言えよう。

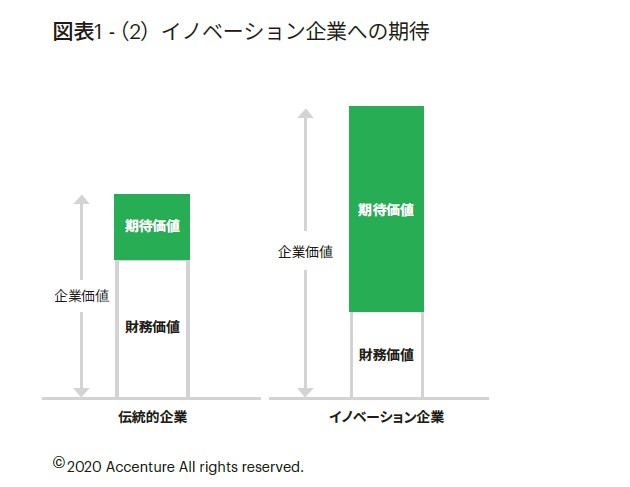

期待されるイノベーション企業

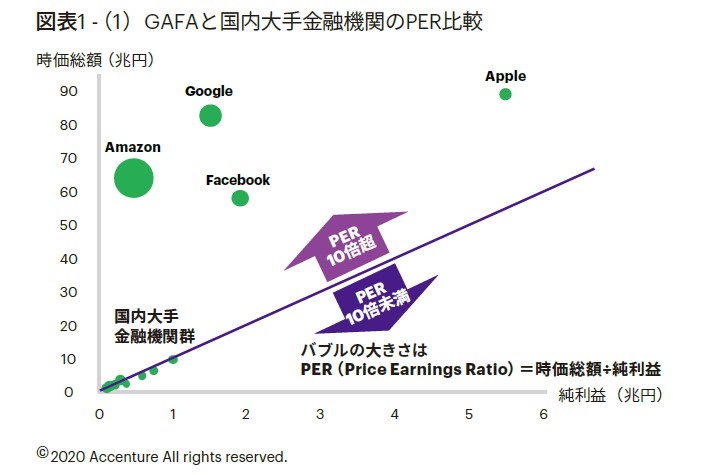

次に、違った角度からGAFAを検証する。2018年時点で、GAFA4社はいずれも、グローバルで時価総額の高い上位10 社にランクインしている。着目すべきは彼らの時価総額とその根拠の1つともいえる純利益の関係である。PER(Price Earning Ratio=時価総額÷純利益)を比較すると、国内大手金融機関が概ね10程度であるのに対し、GAFAの中には100 を超える企業も存在する【図1(- 1)】。すなわち、GAFAは実際の財務的成果の大きさ以上の時価総額(投資家からの期待)を手にしていると理解できる。

財務的成果相当の評価とも言える国内大手金融機関との比較は非常に興味深い【図1 -(2)】。

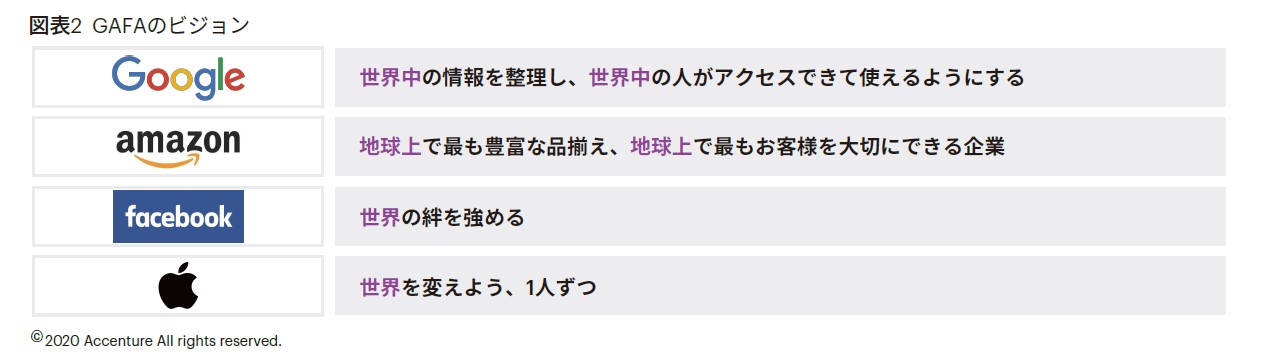

では、なぜGAFAは期待されるのか。答えは、彼らが顧客の課題を解決し、社会を変えうる存在だから、である。彼らのビジョンに目をやれば、全て「世界」を変えることを意識している。それぞれが掲げるその北極星こそが、彼らが唯一無 二の存在であり続ける原動力であり、投資 家から期待される源泉と言えよう【図2】。

顧客課題の解決が意味するところ

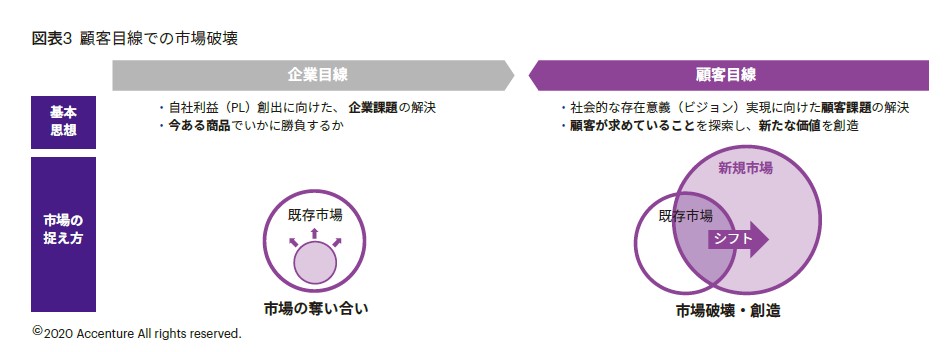

伝統的な企業の多くが、自社課題を解決するために企業活動を実施する。いかに既存市場で競争優位であるかという、「シェアの奪い合い」が活動の中心である。他方、顧客が求めていることは何か考え、それに応える価値の創造を行うアプローチでは、企業は新市場を創造して、従来市場から顧客をシフトする「市場破壊・創造」に活路を見出す。リンゴが売れていれば、より美味しいリンゴを探して売る、より安くリンゴを調達する… といった考え方が従来的企業経営だとすれば、顧客はなぜリンゴを欲しいのか、甘いものが食べたいのではないか、口寂しいのではないか… と考え、キャンディーを開発することが顧客目線での経営に近いと言えよう【図3】。

新しい市場を創造し、顧客にシフトを試みる取組みは、当然、既存市場の制約を受けにくい。多くの事例にて、「破壊的創造(ディスラプション)」が、桁違いの変革・イノベーションの必要条件となる理由がここにある。

国内金融機関にこそ求められる

金融機関にお勤めの方には、GAFA事例は、ややもすれば彼岸の話として聞こえるかもしれないが、国内の金融機関こそがGAFAに学び、顧客視点での企業経営に取り組むべきである。市場は既に成熟し、人口減少などの縮退が始まっている地方も存在する。そうした中、従来のビジネスを前提とした企業経営を継続することは滅びを待つことに等しい。また、コスト削減の取組みは、それが抜本的な改革だとしても延命措置に過ぎない。本質的な生き残りはGrowth(トップライン拡大)なしに語ることはできない。成熟市場での成長を実現するため必要なこと、それは、顧客が求めることに着目して新しい市場を創造するより他にない。今こそ、事業モデルをピボット(転換) するタイミングにある。

デザイン=顧客課題を解決すること

多くの企業で、デザイン・アプローチと呼ばれる取組みが開始されている。デザインと言えば、形状・模様・色彩などの意匠を想像されるかもしれない。また、デザイン・アプローチと聞いて、カジュアルな服装で集まり、会議室の壁に付箋を貼るワークショップをして、商品・サービスのイメージをイラストで表現する取組みを思い浮かべる方もいることだろう。こうした理解は共に、部分的な解釈としては正しいが、もう少し全体感を持った解釈が望ましい。我々は、デザインとは顧客の課題を解決すること、デザイン・アプローチとは、顧客の課題に着目することを企業活動の起点とすること、と定義する。成熟市場における閉塞感を打破するため、今こそデザイン・アプローチが国内金融機関には求められる。

デザイン・アプローチの要諦

顧客の課題や求めることを起点とするデザイン・アプローチが、よりいっそう求められる背景としてもう1つ忘れるべきでないこととして、時代の流れがこれまでと比べて圧倒的に速くなっていることだ。技術の進展、複雑化する競争、規制の緩和・強化など、昨日と今日、そして明日は全く異なる様相を呈する。以前であれば、入念な計画に基づく失敗しない取組みが奨励された。なぜならば、業界は一朝一夕に変化せず、一度作った仕組みで、その後、しばらくはビジネスが成立したからだ。資金力のあるトッププレイヤーは他社追随モデルでも十分にやっていけた。我々コンサルタントには、「他社にて成功事例はないか」という問いが投げかけられた。一方、時流変化が激しい昨今では、計画している間に顧客が求めることは変わってしまう。ならば、不完全なものでもクイックに世に届け、誰より早く顧客のフィードバックを得ることで顧客の求めることを知ることが、最も重要な行動原理となるはずであり、デザイン・アプローチには、アジリティ(敏捷性)が不可欠となる【図4】。

デザイン・アプローチの壁

多くの企業が開始しているデザイン・アプローチだが、実のところうまく活用できていないケースは少なくはない。その大半は、過度に顧客目線に傾注することが原因だ。確かに、顧客から見て価値ある商品・サービスの提供ができない企業は淘汰されるだろう。加えて、企業目線で課題を解決しない取組みや財務面のビジネスケースが成り立たない活動も、また持続可能でない。特に、日本の金融機関の多くは、もはやGAFAのような創業者経営にない。すなわち、財務的意義を見つけにくい取組みには必ず収束に向けた圧力が働くに違いない。顧客目線のサービスデザインと、企業の目線でのビジネスモデルデザイン双方があってこそ、企業における血流は循環する。顧客体験という名の「印籠」に過度に忖度した取組みは必ずや消滅する。成功するかどうかが誰にも分からない新たな市場への挑戦に対し、いかにビジネスケースを予測するのか。それこそアジャイル・プログラムにて小さく検証する以上の手法は見当たらない。

デザイン・アプローチのピボット(転換)

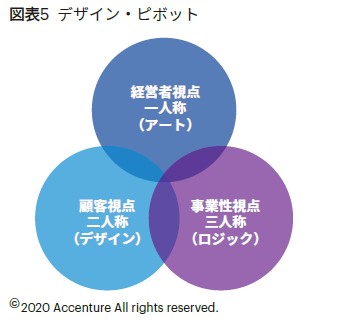

これまで企業経営は市場を客観的に評価する、ロジカルな三人称の視点(事業性視点)に依る部分が多かった。そこに、二人称の視点(顧客視点)を導入したのがデザイン・アプローチに相当する。デザイン・シンキングにより、ロジカルシンキングが置き換えられるのではない。利益追求すべき企業である限り、両者は共存すべきであるこうした過度な二人称視点をバランスすべく別の視点を持ち込むことも直近では重要視され始めている。経営者としての一人称視点に改めて立ち返ることである。顧客が望むこと、全てを叶えるべきであろうか。企業としての存在意義に資さない活動はやはり実行に移すべきはでない。デザインが顧客課題の解決なら、こちらは想いをぶつけるアートなのかもしれない。

翻って、GAFAのビジョンを再度見てみると、顧客の課題を解決することを目指しているように見えて、その実、創業者の熱い情熱の迸りにも見える。これからのデザイン・アプローチは、「ロジック」「デザイン」「アート」全てを包括するより大きな概念として捉えるべきである【図5】。

デザイン・アプローチもまた、ピボット(転換)の機にある。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。