Other parts of this series:

本ブログシリーズは、2019年6月11日にフィンテック最新動向を報告をした記者発表会での公表資料を元に作成しております。

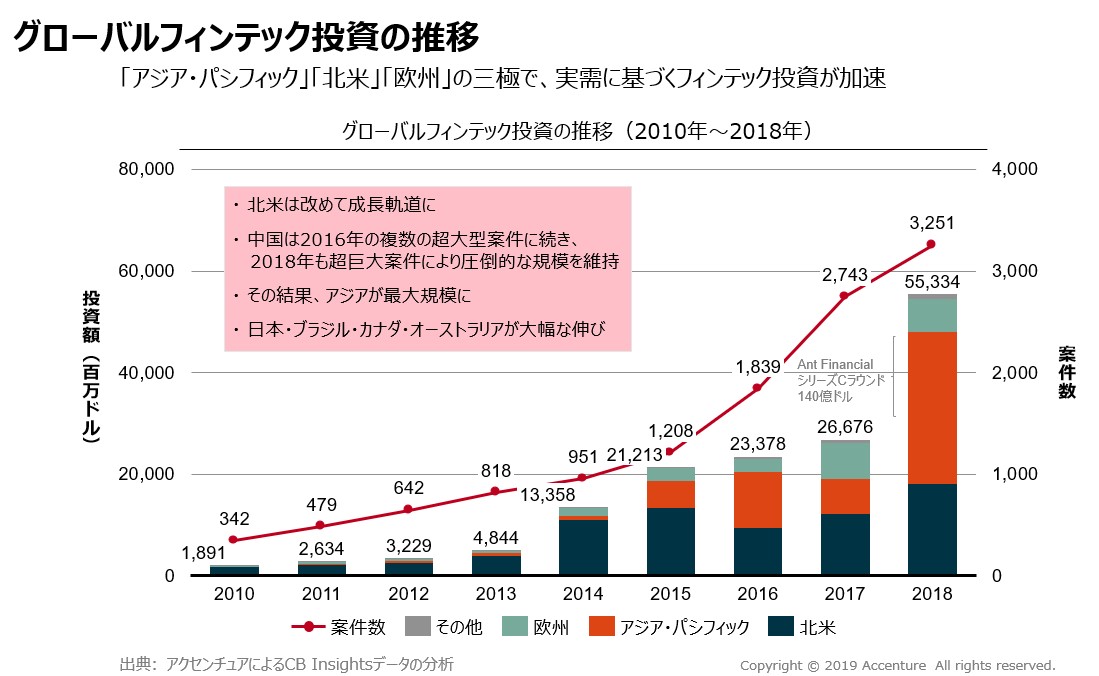

近年フィンテック投資は、グローバル規模で急成長を遂げています。アクセンチュアが最近まとめたフィンテック投資動向のレポートによると、2018年を通じて投資規模は前年比2倍以上に拡大し、553億ドル(約6兆円)に達しました(図参照)。米国・中国・英国といった主要国の市場も引き続き成長していますが、特に注目すべきはフィンテック市場としての日本の台頭です。当初期待されていたもののここ数年は世界・アジアで存在感が薄かった日本ですが、ここにきて投資規模・案件数の伸びが顕著に見られるのです。

では今なぜ日本でフィンテックが成長を遂げつつあるのでしょうか?将来的にどのような変化が予測されるのでしょうか?そして日本の金融機関の進化に与える影響、フィンテックのもたらす機会活用に向けて求められる取り組みとは?本ブログではこれらのテーマを2回に分け、第1回では世界・日本におけるフィンテック成長の背景と将来的動向、第2回では、フィンテックが国内金融機関の進化に及ぼす影響と機会活用の鍵について、主にテクノロジー・戦略という側面からお話しします。

フィンテック投資の加速と日本のポテンシャル

世界規模で見られるフィンテック投資拡大の背景には、どのような要因があるのでしょうか?その1つは、フィンテックが担う役割とイメージの変化です。2015年頃まで、フィンテックは主に投資対象と見られていましたが、近年はイノベーションの牽引役としての役割に注目が集まっています。その証左として、大企業のCVC(Corporate Venture Capital)がフィンテックにシーズ投資を行うケースが増えています。また、特に注目に値するのは、2018年上期にAnt Financialが14億ドルもの資金調達をするなど、1億ドルを超える大規模な資金調達案件が増加し、既存の上場企業を上回るスケールのフィンテックスタートアップも出現していることです。“大企業”の台頭により、フィンテックが経済・社会に及ぼす影響力は今後さらに高まることが予想されます。

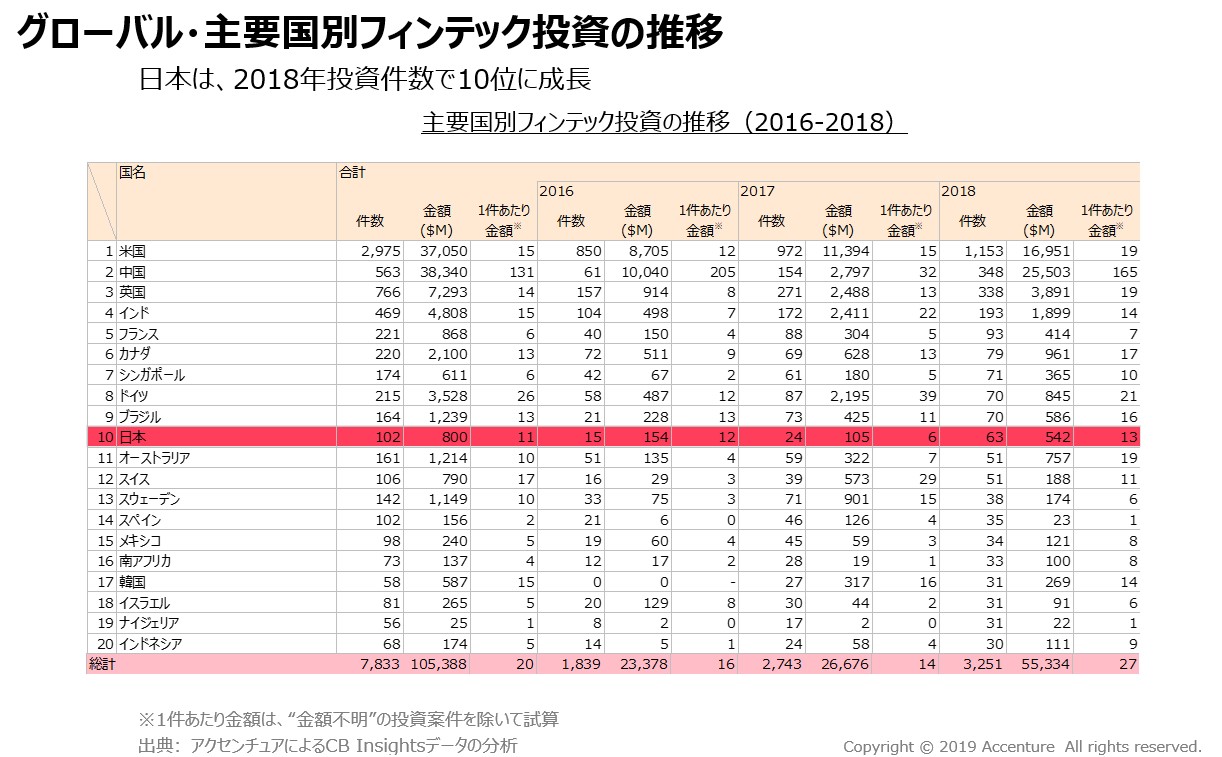

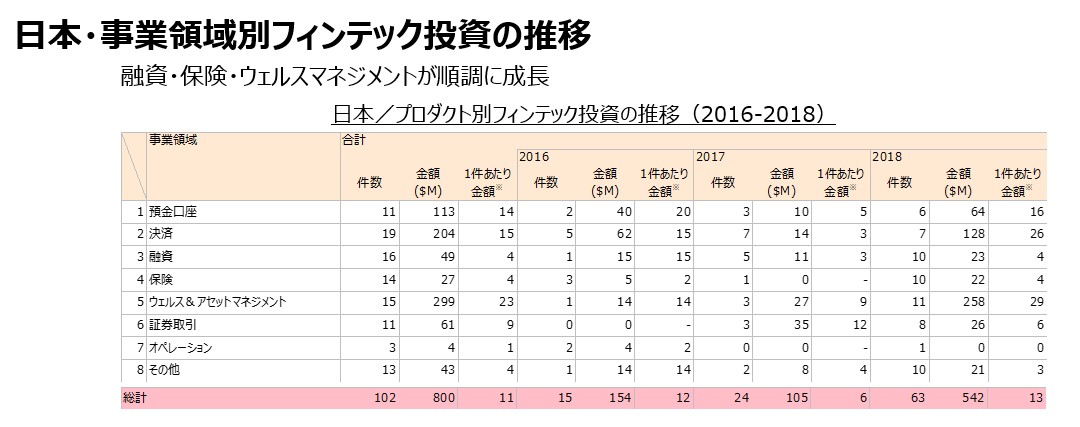

この成長トレンドの中で、特に目覚ましい伸びを見せている国の1つが日本です。昨年はグローバル平均を上回るスピードで成長し、投資額は過去最高で前年比5倍以上となる5.4億ドル(約590億円)を記録。案件数も前年比の3倍近い63件に増加しました。特に保険・ウェルスマネジメントの分野では、投資規模・案件数ともに著しい伸びが見られます(図参照)。この結果、フィンテック投資動向のグローバル・ランキング(案件数ベース)で10位まで上昇するなど、主要市場として大きなポテンシャルを示しているのです。

進化する市場環境

日本のフィンテック市場が急速に成長した背景には、大きく分けて3つの要因が考えられます。

- かつて経済成熟と同質性の高さが特徴だった市場環境が変化し、非金融企業による市場参入や新たな付加価値創造の取り組みが加速しているため、既存金融企業を含めてイノベーションのニーズが増加している

- 規制当局による規制緩和・法改正への積極的な取り組みにより、市場参入障壁が低くなっている

- スタートアップのエコシステムが形成され、金融市場でイノベーションを加速させるための素地が整いつつある

これまでの日本では、経済成熟度と顧客同質性の高さもあり、金融包摂(ファイナンシャル・インクルージョン)やアンバンドルの動きが海外ほど見られませんでした。金融分野で創業するスタートアップの数が比較的少なかった理由の1つもここにあります。しかし現在、日本の金融市場を取り巻く環境は大きく変化しつつあります。例えば近年、小売をはじめとする異業種が参入し影響力を拡大しています。こうした企業は、従来のやり方を踏襲せず、既存の顧客ベースを活用しながら高付加価値の商品・サービスを展開し、市場に新たな競争の流れを生み出しています。欧州金融市場のように他国金融による越境参入や、非金融企業・スタートアップの新規参入が増加することで、既存の金融企業も自らの価値を見つめなおし、イノベーションを通じて付加価値を獲得する必要に迫られつつあります。

金融ビジネスを取り巻く日本の環境は、規制面でも変貌を遂げつつあります。2015年には約17年ぶりとなる銀行法改正が行われ、今年提出された改正案でも銀行の付随業務として情報利活用に関する業務を追加されるなど、その他関連法規制も含めた市場変化への対応を近年は積極的・継続的に進められています。例えば、仮想通貨(暗号資産)について世界でも先駆的にな規制・法的枠組みを整備し、市場規律や事業環境の安定性を確保することで、世界中のスタートアップの関心を集めています。顧客本位のビジネスモデル推進を重視し、イノベーションの促進・支援に向けた機能別・横断的な金融規制体系を具備することで、日本が世界でも先端的なイノベーションの「場」としてのポジションを確保しようとしています。

イノベーション・エコシステムの拡大

国内フィンテックへの投資拡大を推進したもう1つの要因は、日本におけるイノベーション・エコシステムの形成と成長です。これまで日本ではスタートアップの創業が少なく、企業の新陳代謝や人材流動性に乏しいため、イノベーションが起こるところにリソースがシフトしにくいという状況がありました。しかし近年、スタートアップやフィンテックの存在が市場で常態化しつつあります。

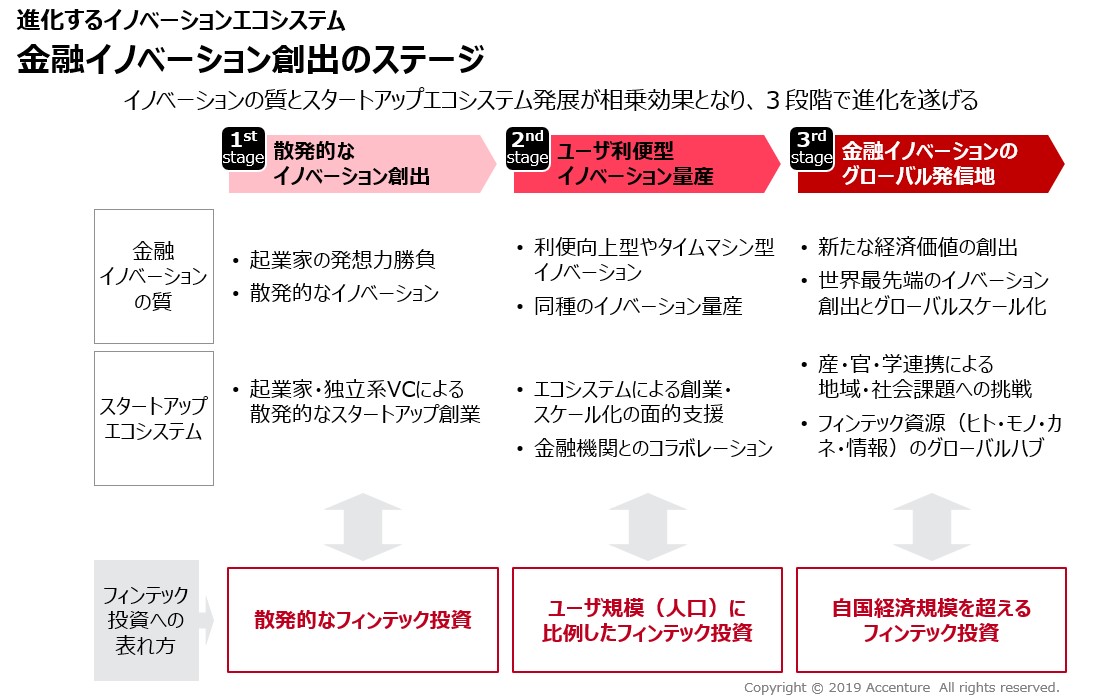

こうした現状は日本の金融イノベーションの進化にも表れています。多くの場合、スタートアップ・エコシステムを通じた金融イノベーションは、3つのステージを経ながら発展を遂げます(図参照)。

第1ステージでは豊かな発想力とモチベーションを持つ起業家が、独立系ベンチャーキャピタルをはじめとするニッチプレーヤーから資金を調達することで、散発的にイノベーションが発生します。第2ステージでは、イノベーション支援の仕組みが構築され、コスト削減や利便性向上を求めるプレーヤーが推進役となります。海外発イノベーションをコピーする、いわゆる“タイムマシン型”イノベーションが量産され、各国のユーザー規模に比例する形で投資が拡大するのもこのステージの特徴です。そして最後の第3ステージに入ると、スタートアップが世界的に訴求力のあるイノベーションを創出し、海外市場で競争を繰り広げるようになります。また新たな経済価値の創出が進み、フィンテック投資は自国の経済規模を超えるレベルに拡大。スタートアップ・エコシステムは、フィンテック資源(ヒト・モノ・カネ・情報)のグローバルハブとして進化していきます。

では現在、日本はどのような立ち位置にいるのでしょうか?上の図は、各国で見られるフィンテック投資の推移について、投資規模の民間最終消費支出対比を横軸に、案件数の年平均成長率を縦軸に置いてマッピングしたものです。この図が示すとおり、2015年ごろまでは日本は散発的なイノベーションにとどまる第1ステージで滞留していましたが、近年はユーザー利便型イノベーションが量産される第2ステージへと移行し、世界の先行市場の仲間入りを果たしました。

また新たなステージへ入ったことで、フィンテックのイノベーションに対する認知度の高まり、ベンチャーキャピタルによる活動の活発化、フィンテックの利益を代弁する業界団体の設立、社会・市場におけるポジションの確立など、投資拡大を後押しする流れが加速することが期待されます。今後イノベーション創出がさらに加速し、エコシステムの中で金融機関とフィンテックの相互補完関係が形成されていけば、このプラスの循環はさらに加速していくはずです。

ただし、こうした様々な楽観材料が第3ステージ、すなわち金融イノベーションのグローバル発信地への移行を約束するわけではありません。日本のフィンテックは今、さらなる発展を実現して次の段階へ移行できるかどうかの岐路に立たされていると言えるでしょう。世界で訴求力を持つイノベーションを生み出し、図の右上・右中へとシフトすることで、フィンテック先進国としての地位を確立できるか。あるいは投資が縮小し、グローバル市場での重要性が再び低下するかは、今後の取り組みにかかっているのです。

次回は、日本のフィンテックが第3ステージへ進化していくための条件、そして金融機関が機会を最大限活用するために求められるテクノロジー・企業戦略面での取り組みについてお話しします。