Other parts of this series:

本ブログシリーズは、2019年6月11日にフィンテック最新動向を報告をした記者発表会での公表資料を元に作成しております。

本ブログシリーズの第1回では、世界でフィンテック投資が急速に拡大する背景、そして日本の現状と今後の見通しについて検証しました。今回は、日本のフィンテックがさらなる成長・進化を実現するための条件、そして国内金融機関がこの機会を活用するための取り組みをテクノロジー・企業戦略という側面からお話しします。

前回のブログでお話ししたように、日本のフィンテックは市場・規制環境などの変化を背景として、再び世界の中でも脚光を浴びつつあります。しかし、米国・英国といったフィンテック先進国、中国・インドといった膨大な人口を抱える国々と比べれば、依然として発展途上にあることは否めません。昨年のデータを見ても、日本の投資規模は米国の30分の1、中国の50分の1程度にとどまっています。フィンテック主要国の1つとして世界での影響力をさらに高め、金融イノベーションのグローバル発信地へと進化を遂げるためにはさらなる飛躍が求められるのです。では今後の成長と進化を実現するため、日本のフィンテックや既存金融機関には何が求められているのでしょうか?今後の鍵を握るのは、先端テクノロジーの活用や顧客本位のビジネスモデル実現に向けた連携の推進を通じて、さらにイノベーションを加速すること。そして、世界でも先を行く社会課題に根差したイノベーションの創出と海外輸出である。

テクノロジー変革と高まる“DARQ”の影響力

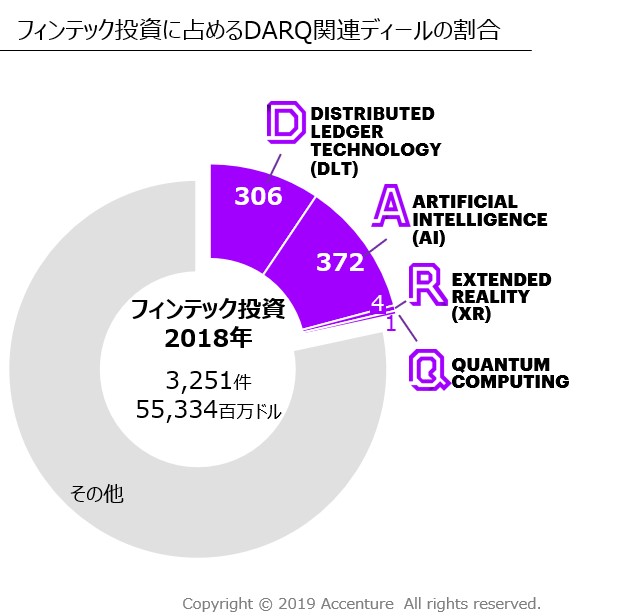

アクセンチュアが先日発表したレポート『Technology Vision』2019年版では、重要なテクノロジートレンドの1つとしてSMAC(SNS・モバイル・アナリティクス・クラウド)からDARQ(DLT・AI・拡張現実・量子コンピューティング)へのシフトが挙げられています。先端テクノロジー DARQの活用は、今後フィンテックの成長を加速させる上で大きな鍵となるでしょう。フィンテック投資におけるDARQの重要性はすでに数字として現れています。2018年にグローバル全体で行われたフィンテック投資のうち、DARQ関連ディールはすでに案件全体の20%超まで拡大しており、中でもDLT・AI分野は大きな割合を占めています。

これら2つの分野では、国内を含めた多くの金融機関がすでに投資を進めていますが、ここで注目すべきは活用の目的です。DLT・AI分野を対象としたフィンテック投資の中でコスト削減を目的とした案件は、2015年時点と変わらず大きな割合を占めています。しかし2018年のデータを見ると、金融機能の強化や新たな価値創造を目的とした案件が大幅に増加しているのです。

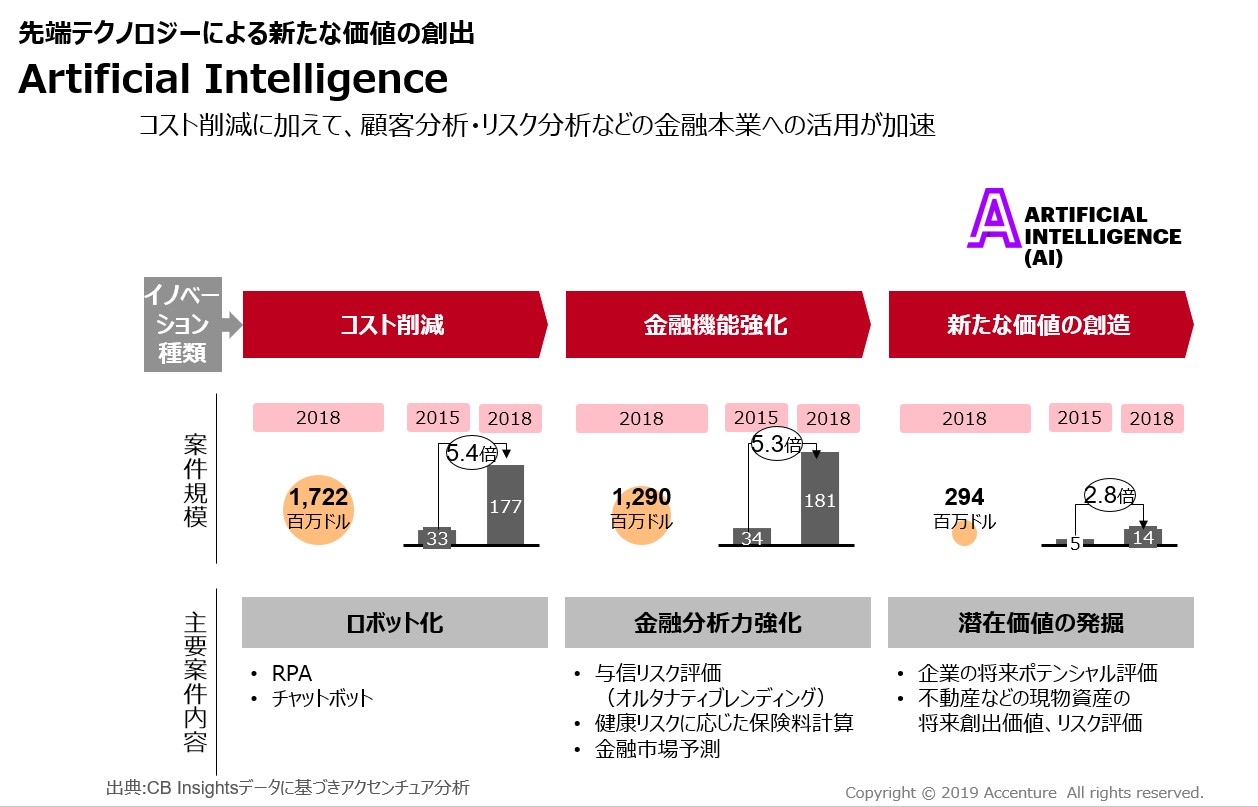

例えばDLT分野では、トレーサビリティのような機能を使いながら資産価値を向上するといった金融機能強化の取り組みが急速に拡大しました。また新たな価値創造という領域でも、IoTやM2Mビジネスで応用可能なイノベーションを創出する流れが出てきています。AI分野でも、与信リスク評価など金融分析力の強化を目指す取り組みや、企業のポテンシャル評価など潜在価値の発掘を目的とした活用が進められています。こうした流れは日本でも見られ、特に有望な金融分析力強化の領域では投資が加速しています。先端テクノロジーによる新たな価値の創出に向けた取り組みは、今後も重要な鍵となるでしょう。

顧客本位のアプローチと連携の重要性

さらに、近年重要性が高まりつつある顧客本位のビジネスモデル推進も重要です。これまで多くの既存金融機関は、規制に守られる中で自らの論理や考え方をプロセスの中心に据えて商品・サービスを開発・提供してきました。この点では日本の金融機関も例外ではありません。しかし現在、金融サービスのあり方に大きな変化が生じています。イノベーションを通じて、消費者の生活利便や産業活性化のニーズに真の意味で応える新たな金融、つまりC2B型ビジネスへの転換が求められているのです。このシフトはフィンテック・スタートアップという文脈でも極めて重要な意味を持ちます。なぜなら、既存金融機関が顧客目線で商品・サービスを創出するためには、スタートアップとの連携が不可欠となるからです。

既存金融機関が顧客本位のアプローチを推進するためにフィンテック・スタートアップの存在が必要な理由は2つあります。1つ目はスタートアップが敏捷性に優れており、迅速かつ効果的に変革を推進する能力を持っていることです。2つ目は、フィンテックが持つ新たな発想を生み出す力です。顧客起点のビジネスへシフトするためには、存在しない市場自体を創造するという考え方に基づいた商品・サービス開発が求められます。しかし、大きな組織の中で幅広い投資やR&Dを行うことはおのずと限界があります。幅広くスタートアップとの連携を図り、その能力を活用することは、R&D効率の側面からも極めて重要なのです。

社会課題先進国としてのポテンシャル

ここまでフィンテックについて様々な角度から検証してきましたが、日本はさらなる発展を遂げ、金融イノベーションのグローバル発信地となることができるのでしょうか?今後そのための取組みを進めていく上で1つのヒントとなるのは、社会課題先進国という日本の立場です。

日本は世界に先駆けて様々な課題に直面している国です。少子高齢化の進行は、その中でも顕著な例でしょう。現在日本の平均寿命は84才で出産率は1.4人。人口全体の約28%が65才以上の高齢者で占められています[1]。ここから派生する様々な課題への対応には、社会保障や医療、金融サービスといった分野で独自のイノベーションを創出することが求められるでしょう。

例えば最近のメディアでは、医療・年金を始めとする社会保障サービスの制度的限界について様々な議論が繰り広げられています。こうした状況に対応するための健康増進サービスやシニア就労支援、年金不足分のカバーを重視した資産運用サービスなど、日本特有の問題を解消するイノベーションには大きな潜在ニーズがあるはずです。金融というツールを使い社会構造変革を起こすイノベーションが持つポテンシャルは、国内市場にとどまりません。今後日本の後を追うように少子高齢化が進行する海外の国々でも、日本のフィンテックによるイノベーションは高い訴求力を持つ可能性があるのです。結局のところ、海外の国々にとっても魅力的なフィンテックを生み出せるかどうかに尽きると思います。

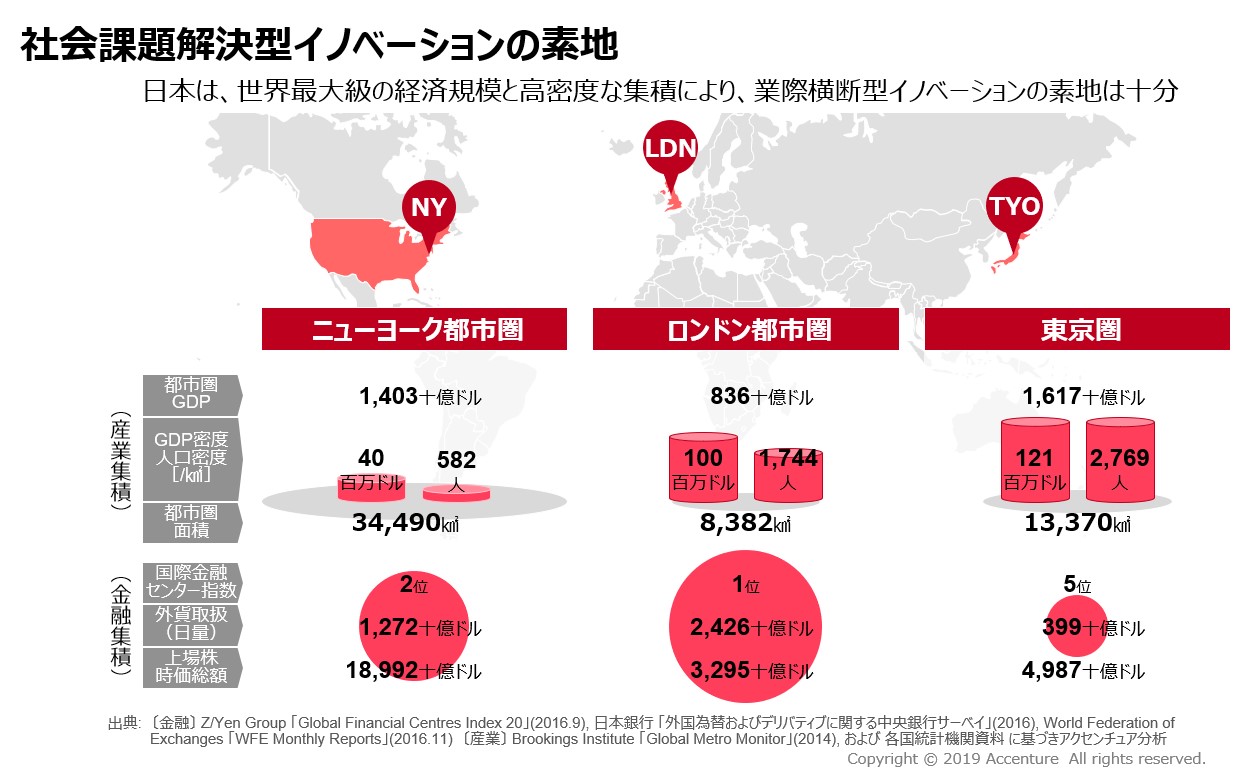

日本は、依然として金融市場の中で大きな存在感を持っています。それに加えて、世界最大の人口・経済規模を誇る都市圏である東京は、非常に集積密度が高い年です。イノベーションの創出が様々な強み、価値観をもつ企業・人材が出会うことによって生み出されることに鑑みると、こうした人口密度の高さや、産業集積密度の高さは、ある意味でイノベーション創出にうってつけの場ともいえるのです。

この地の利を生かしながら、日本が社会構造変革型のイノベーションに先駆的に取り組むことで、日本発のイノベーションを海外へ輸出する立場を得ることができます。その結果として、日本がイノベーション発信の場として着目を受け、海外の優秀な人材や豊富な資金が呼び込まれることでさらにイノベーションが加速する。そうした好循環を造れるかが非常に重要でしょう。

[1] The challenges of Japan’s demography, The Economist (November 26, 2018). 詳細についてはリンク先を参照(英文): https://www.economist.com/the-economist-explains/2018/11/26/the-challenges-of-japans-demography