Other parts of this series:

昨年も意欲溢れるクライアントの皆様と多くの変革プログラムをご一緒させて頂いた。

銀行の伝統的な業務やシステムに対してテクノロジーを使った大胆な構造改革を目指す取組みが増えているのが実感だ。例えば次のようなテーマだ。

・「リライト」手法を用いて基幹系システムの技術負債を一掃する

・「AI+データ」の活用により営業や融資業務の高度化・効率化を実現する

・「グローバルソーシング」を加速してシステム開発効率をあげる

・「ヒューマン×デジタル」で新たなオペレーティングモデルを構築する

金利のある世界の再来など銀行経営にとってポジティブな環境変化もある。「➀成熟市場」「➁人材獲得」「➂高コスト構造」「➃規模拡大」「➄レガシー」の5つの壁を乗り越え一段と経営改革のスピードをあげることが重要な時機といえる。

➀成熟市場の壁

成熟市場の難しさ―GDPに占める銀行業の収益の割合をみると日本はここ20年でほぼ横ばいだ。異業種やフィンテックなど新規プレイヤーの市場破壊は限定的といえるが、低成長経済下の国内市場での従来型銀行ビジネスの成長は限界点に達している。メガバンクであればグローバルビジネス強化、地域金融機関であれば地域経済への価値提供強化に力を注ぐ必要がある。

グローバルビジネス強化―邦銀のグローバルビジネスは健全な自己資本を梃子に信用リスクをとって融資で稼ぐという考えが中心だ。JPモルガンなどのグローバルCIBモデルやIT資産を梃子にトランザクションバンキング中心に稼ぐHSBCなどのグローバル商業銀行モデルに比してROEも低い。また近年ではトランザクションバンキング機能について外銀と水をあけられているのが現状だ。この状況を静観すると、これまでリレーションシップバンキングによって獲得していた日本企業向け融資も剥落するリスクがある。トランザクションバンキングの機能強化」・「法人顧客のシステム・サプライチェーンへの銀行機能の組込み」などにより資金ニーズの囲い込み強化をはかることが重要な戦い方の一つになろう。

地域経済への価値提供強化―地域金融機関にとっての成長の鍵は「データ×地域エコシステム」の活用にある。地域のリテール顧客の商流を地元B2C企業につなげる、地域の中堅中小企業顧客に対しては経営課題に応じた最適なソリューションを提供し、そのソリューションから得られるデータをもとに金融サービスを高度化するなど、地域経済活性化につながる新たな価値提供に力を注ぐ必要がある。多くの都道府県において地域向けサービスの売上規模で地銀はトップ数社に入る。多様な地域課題の解決に力を注ぐことこそが地域金融機関の存在意義ともいえよう。

➁人材獲得の壁

銀行の人材ポートフォリオの変化―銀行に求められる人材が多様化している。オペレーション人材や管理人材の需要は減少していく。一方、多くの銀行で課題解決型営業を担う人材や銀行のDXを推進する人材が圧倒的に不足しているのが実態だ。加えて人材採用市場における銀行業界の優位性が相対的に低下している。「最近では採用に苦戦している」との声を邦銀の経営幹部の方々からお聞きする機会が増えてきた。人材の獲得や育成に対して新たなアプローチが求められるようになってきた。

ソーシングの多様化―銀行はソーシング戦略を再考すべき時機にある。例えばメガバンクであればグローバルソーシングの加速が考えられる。生成AIの進展により従来指摘されていた言語の障壁が小さくなっている。国内の仕事は国内で、海外拠点の仕事は拠点ごとに人材を調達するという考え方だけでは不充分だ。システム開発・AI活用・セキュリティなどのケイパビリティ―集積地を創り、地域を超えてサービスを提供していく協働体制を構築することが重要になる。

また地域金融機関であれば、個別行を超えたDX推進会社の設立が考えられる。ベンダー主導の共同化によってテクノロジー人材・ノウハウが銀行外に流出した。優秀なエンジニアを採用しようにも魅力的な成長機会を個別行だけで提供し続けることは難しいというジレンマがある。銀行主導で銀行DX・地域DXを担う共同会社を設立し業務変革やシステム開発の仕事を共同会社に集める。その意義は、共同化参加行から見るとDXを加速すること、そこで働く個人からみると市場価値を高める成長の機会が継続的に得られること、にある。

人×AI×データ―人材獲得競争が激しさを増す中、AIを活用した個人の生産性向上が不可欠だ。例えばこれまでのCRM/SFAシステムは“管理”のための仕組みに留まっているケースが散見される。営業担当者から見るとシステム入力の負担感が高く効果実感が限れる。生成AIを使うことでCRM/SFAシステムも個人の生産性向上に直結する仕掛けに昇華することできる。例えば、顧客と営業担当のやりとりの音声さえあれば意味のある構造化データへの変換が可能だ。営業担当者は入力した情報を参照するだけでなく、顧客提案に意味のある示唆や情報・提案用の資料なども簡単に手に入れることができるようになる。デジタル化の波は人の役割の再考でもある。顧客に向き合う人の役割はおのずと高度化・多様化が求められる。AI・データの活用により人材育成・戦力化のスピードを上げることが重要だ。

➂高コスト構造の壁

リテールビジネス再考―店舗や人手に頼った伝統的な銀行のリテールビジネスは経営効率(OHRなど)や資本効率(ROE)の観点で悩ましい事業だ。金利のある時代が再来する中、預金獲得の重要性と相まってそのあり方を再考する銀行も多い。

ゼロ・オペレーション―リテールビジネスのオペレーティングモデルの大きな変化は技術革新とともに起こっている。2000年頃のインターネット、2007年頃のスマートフォンの急拡大の数年後にはそれぞれ「インターネットバンキング」「モバイルバンキング」が出現した。AIが急拡大する中“AIバンキング”が実装される時代がすぐそこにある。テクノロジーを中心に据え顧客接点・事務処理・マーケティング分析などの銀行オペレーションを最小限の体制で回す。圧倒的な低コストオペレーションを武器に経済的メリットとパーソナライズされたサービスを顧客に還元するなど、新たなやり方を模索する銀行も増えてくるだろう。

➃規模拡大の壁

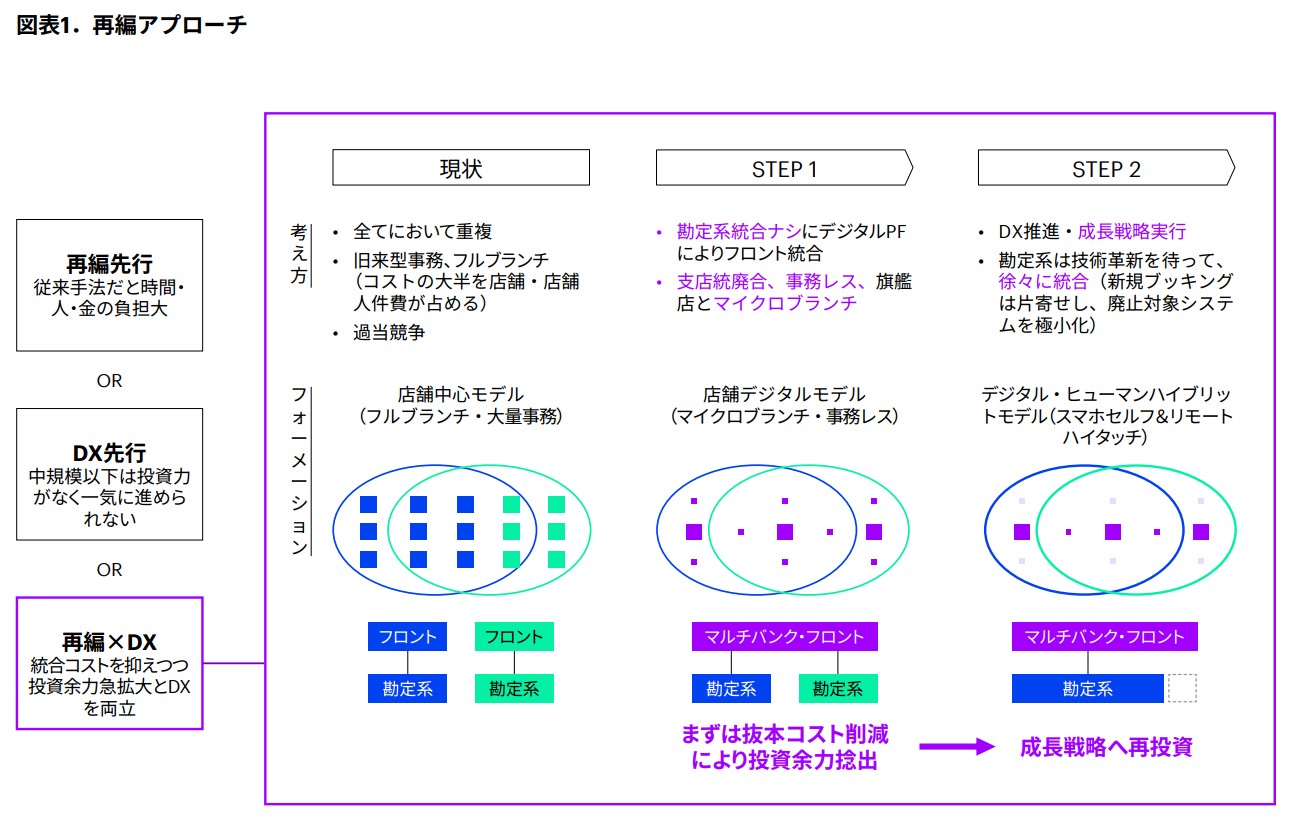

再編は加速するか―特に中堅規模以下の地域金融機関の方々から環境変化にキャッチアップし続けるには投資体力・人材確保の両面で限界があるとの声を聴く。地域金融機関同士の統合・合併を独占禁止法の適用除外とする特例法の施行、地域金融機関の合併・統合などの再編に対して30億円を上限に資金が交付される金融機能強化法の改正法の施行など、近年再編を後押しするための新たな制度整備が進められてきた。しかし、一般的に統合には100億円を超えるコストかかるなど、従来の手法では時間・人・金の負担が大きすぎる。

再編×DX―再編の加速には早期の統合効果創出(大幅なコスト削減・投資余力の創出など)と成長戦略シナジー(地域エコシステム構築など)両面の追求が欠かせない。複数の再編パターンが想定されるが、近隣エリアでの広域統合が有望だ。支店統廃合などによるコスト削減効果、過当競争の抑制、規模を拡大した新たな次元の競争への早期着手などにメリットが大きいからだ。また従来だと時間のかかる再編を「再編×DX」で一気に仕上げ素早く成長戦略にシフトするアプローチ(図表1)を推奨したい。

マルチバンクデジタルフロント上で顧客タッチポイントやオペレーションのデジタル化を推進、勘定系統合なしにコストの大半を占める店舗関連コスト・事務コストの大幅な削減をねらう。抜本的なコスト削減で投資余力を捻出し成長戦略へ再投資する、銀行DXで得た人材・ノウハウを地域DXへ還元するなど、単なる延命型再編を超えた構造改革型再編をねらうことが重要だ。

➄レガシーの壁

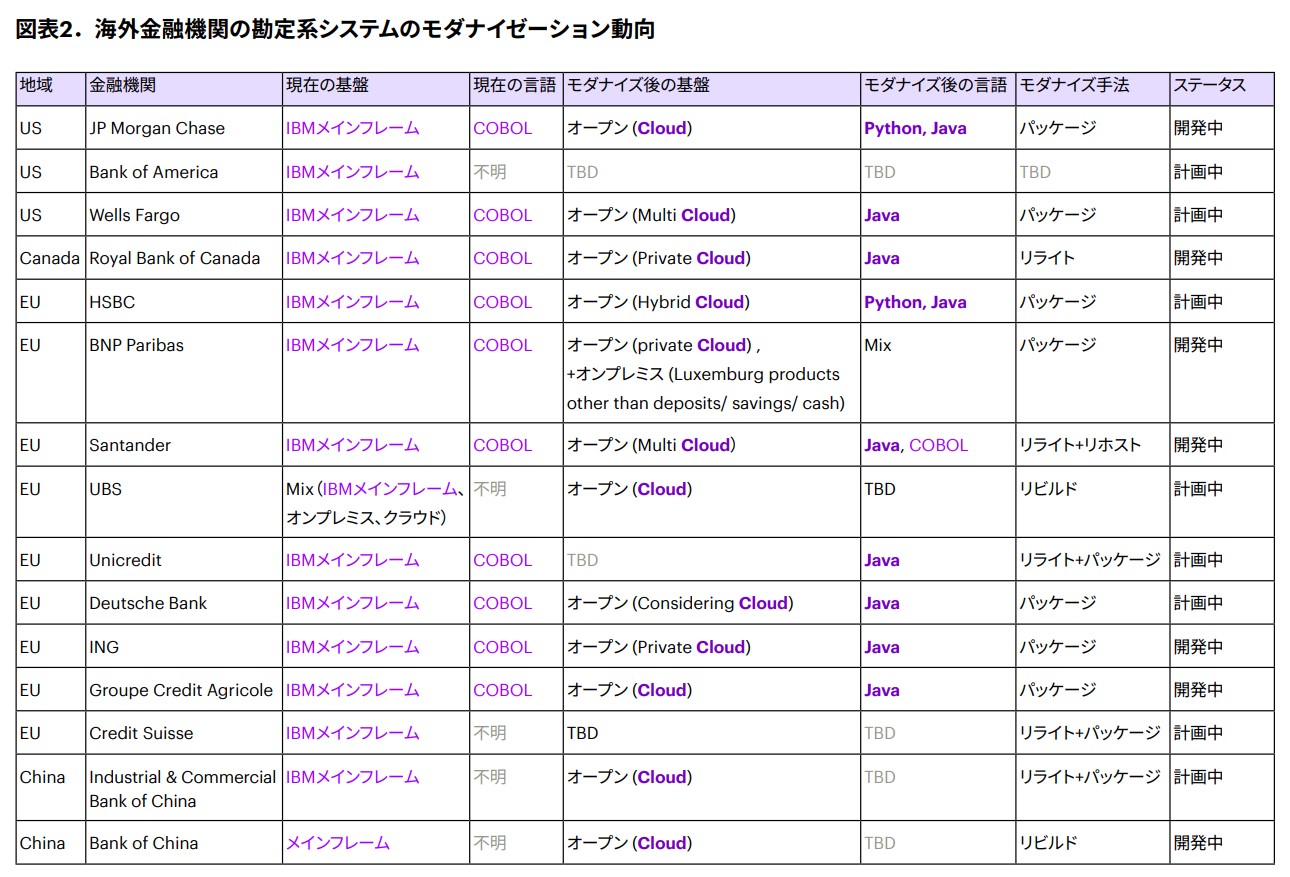

最後にあらためて脱“レガシー”の重要性を指摘したい。昨年GSIBsに属する海外行の基幹系システムの状況を調査した。IBMメインフレーム・COBOL言語の勘定系システムが主流だったこれらの銀行もクラウド・JAVA化の流れが顕著になっている(図表2)。

一方、所謂「2025年の崖」問題に対して本質的な対応がなされている邦銀は極めて限定的だ。上記に述べた4つの壁を超える上でもテクノロジー活用が欠かせない。中期的な視座で確実に「技術負債の一層」「チャネル別システムからの脱却」「開発の内製化など変革人材の確保」「ベンダーロックインからの脱却」などに取り組んでいかなければならない。銀行システムのモダナイゼーションに対する明確なロードマップを描き、テクノロジーの進展を銀行ビジネスの進化につなげていくことが競争力の源泉となる。

FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。