Other parts of this series:

昨年を振り返ると、コロナ禍の影響による事業構造改革の必要性の高まりと顧客行動の変化が同時に、かつ、広範囲に顕在化した1年であった。この難局を乗り切り、再度事業成長の波に乗っていくためには、既存事業の構造改革と新しい成長領域での果実獲得という2つの改革を同時進行させていくという、非常に難易度の高い経営が求められる。

銀行経営におけるこの2つの改革を両立せるために、テクノロジと人の使い方を大きく転換させていく視座と、真にオープンなアライアンス/エコシステムによる事業共創の意思が重要となる。

新年を迎え、改めて昨年を振り返ると、銀行ビジネスにおける大きな変革がいよいよ迫られた年であったと言えるであろう。

コロナ禍の発生による経済活動停滞は言わずもがなであるが、リモートを前提とした顧客行動変化、金融サービス仲介業に関わる法案成立、新内閣の大きな柱の一つであるデジタル化の推進、大手チャレンジャーバンクRevolutの国内開業等々、外部環境が大きく変化した一年であった。

昨年の動向を受けて、今年を占うとするならば、いよいよ多面的に経営の舵を大きく切り、大胆な改革をスピーディに推し進めて果実を獲得する、ということに挑戦する1年になるであろう。具体的には、①コスト構造改革と新顧客体験創造の両立、②金融機関同様に事業シフトや既存バリューチェーンの大変革を迫られている非金融事業者との協調による機会創出、更には③構造改革で生じるリソースギャップ/スキルギャップの解消、という3つの改革が大きなテーマになるであろう。

① コスト構造改革と新顧客体験創造の両立

銀行に限らず、コロナ禍による経済的な打撃と、外出制限等による強制的な顧客行動変容が表面化した昨年の動きを踏まえると、既存業務のコスト構造を抜本的に変革するとともに、新たな顧客体験をいかに早く作っていくかという2大改革の両立は、今年の必須テーマといえる。

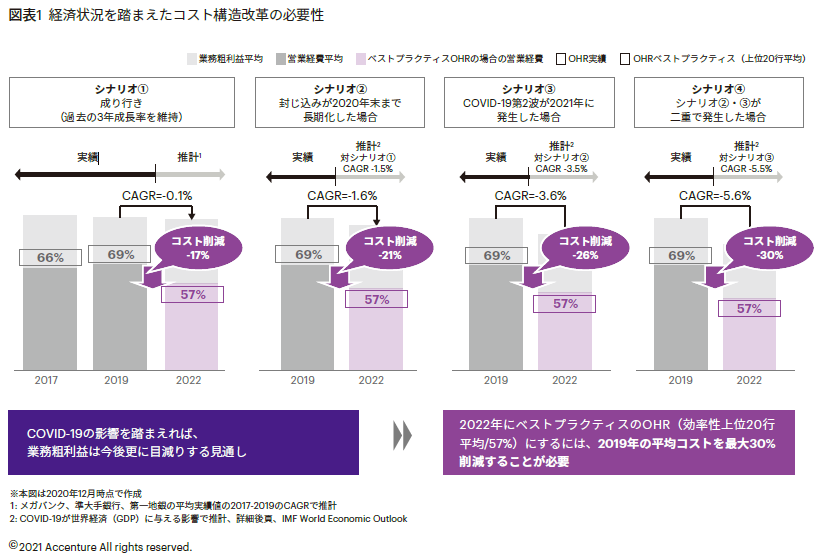

図表1に示しているように、IMFが発表しているコロナ禍による経済動向の悲観シナリオに基けば、日本の大手銀行群のコスト構造は、2019年対比最大で30%程度は必要と推計できる。

ここで重要なカギを握るのはAIを含めたテクノロジをいかにうまく活用するかである。AI活用は既にバスワードになっている感は否めないが、AIを真に改革に活かせている例は少ない。今こそ、部分最適の議論から脱却し、全体最適の観点を持つかが重要である。

業務を俯瞰すれば、例外業務が多数あったとしても、基本的にはルールベースでプロセス処理する業務は全てAI化、顧客接点業務はAI+HUMANの組み合わせでの顧客体験強化、新収益創出・業務改革のための企画業務は人がフォーカス、という軽重を明確にしたビジョンが極めて重要だ。

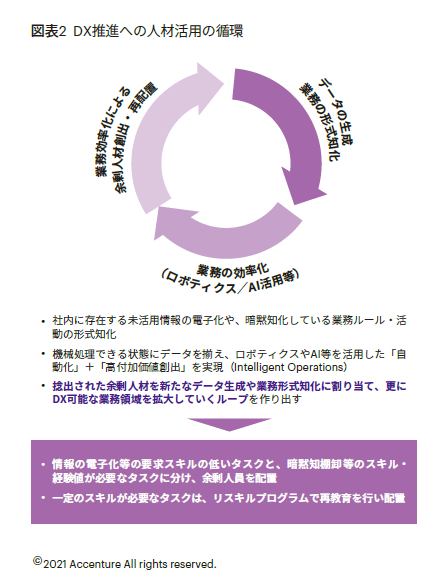

多少乱暴かもしれないが、銀行運営において、顧客深耕や企画業務以外に、与信判断等を含めてAI+ロボで出来ない業務は逆に存在しないのではないか、と考える。もちろんAIに命を吹き込むデータの有無は成否に大きく関わる重要な要素だが、DXによって生まれる余剰人材をデータ生成要員に転換させ、そこで生まれたデータを使って更にAI化・DXを加速して有人業務を減らしていく、という循環型モデル(図表2)を構築できれば、コスト構造改革の速度は増していくはずである。一方、余剰になった人員は顧客接点業務にフォーカスし、AIと協調しながら、経験・スキルが低い業務であっても、期待される成果を出せる働き方に変えることで、人材の再配置が進んでいくということになるであろう。

② 非金融事業者との協調による機会創出

前述の構造改革を求められているのは金融機関に限った話ではなく、非金融事業者においてもグローバルサプライチェーンの見直しや、本業収益減少を代替する新収益獲得施策の実現等は、待ったなしの状況にある。

弊社にも数多くの金融機関より、非金融事業者とのアライアンスによる新たな金融サービス創出の余地に関する問い合わせを頂いているが、まさに世界全体が事業構造改革を進めていこうとしている現環境下においては、B2B2X型の金融サービス提供は、銀行の成長ポテンシャルを発揮する重要な領域といえる。

例えば、業界別・機能別サプライチェーンの中に組み込まれる決済、ファクタリングのみならず、インシデント情報等も含めたクレジットスコアリングを活用した中長期与信、IoTを活用したAs a service 型のリース事業拡大等、広がりは大きいと考えられる。

また、P2Pビジネスの拡大やツーサイドプラットフォームビジネスの拡大で、個人間や企業間が直接資産を交換する場は増えており、セカンダリーマーケットの裾野は急速に拡大している。これらのマーケットはいわば「資産の将来価値を示すデータの集積地」でもあり、これらと協調すれば、残価設定型の与信の裾野も広がりが見え、与信対象となり得る顧客の拡大にもつながるであろう。逆に、いつまでも大手企業へのコーポレートファイナンスのみに固執していると、このようなセカンダリーマーケット拡大で業績悪化のあおりを受け、融資ニーズ自体も縮小していくという憂き目にあう可能性すらあり、銀行と企業が協調して新たなビジネスモデルを模索する必要性は過去にない程高まっている。

③リソース/スキルギャップの解消

DXの進展の産物も言えるが、リソースギャップ(量・質)の拡大は金融機関経営者の大きな課題となっている。

解消には数多くの手法はあるが、本稿では、根源的な人とテクノロジの役割の見直しによる余剰人員の有効活用と、弊社も保有しているアウトソーサー機能の活用にフォーカスしてお伝えしたい。

AI活用促進のための人の使い方に関して少し前にも触れたが、「人にしかできない仕事は何か」をもっと突き詰めて考える必要はあるだろう。今後の業務処理はテクノロジを軸にすれば、機械が必要とするデータを生成・セットアップする、誤データを修正して再投入する、誤処理されるようなバグを直す、新しい改革余地を見つける、改革の方向性を見極めテクノロジ活用のセットアップを行う、というあくまでテクノロジを補完する役割に大きく切り替える必要がある。

また、アウトソーサーの活用も短期的な収益改善や人の活用という面では有効であろう。一昔前のアウトソーシングは、単価の安い人材を活用して外部企業に業務を単純委託していくというものが一般的であったが、弊社が提供する場合には、JV形式で一部要員を転籍しつつ、他社からの業務受託を受けやすい態勢を構築したり、受託した業務を徹底的にDX し、その経験を通じて本業に裨益するような役割にローテーションで戻って頂く等、コスト削減だけでなくリスキルも兼ね備えた形でのリソースギャップ解消の取り組みを協業させて頂いているのでご一考頂きたい。

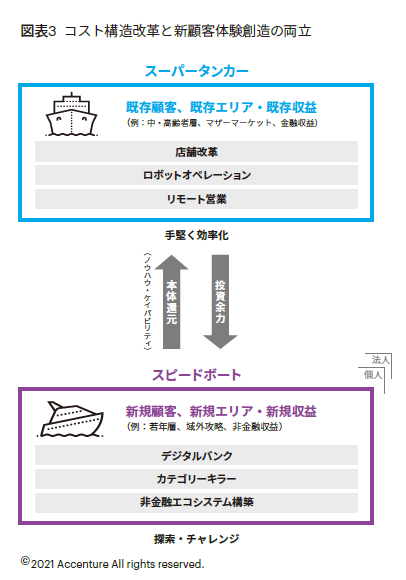

最後に:スーパータンカーとスピードボート戦略

今まで述べてきた、フォーカスすべき改革テーマを同時進行させていくためには、取り組み主体を明確に分ける必要がある。

図表3 で示すように、「スーパータンカー」とも呼べる銀行本体の改革はコスト構造改革やリソースギャップ改革にフォーカスする一方、「新顧客体験創造」や「非金融事業者との新金融サービス機会共創」というのは、より身軽に小回りが利く「スピードボート」のような組織を創設し、チャレンジしていくことが鍵となる。特に銀行本体のコスト削減だけでは縮小均衡に陥っていく中で、どれだけ新しい収益機会獲得にチャレンジできるかが、今後の優勝劣敗を決めることになるであろう。

銀行業は深い信頼関係のもと、数多くの法人顧客とつながり、深い関係を築いてきた歴史がある。今まではサービスを提供する側と受ける側という利害相反の関係にあったが、これからは銀行も多くの企業と手を携え、新しい産業・サービスを共創していくということに視座を転換し、新しい成長を遂げていく必要がある。

ピンチの時こそ、イノベーションが数多く生まれ、人類が発展していくことは歴史が証明している。今年1年、この難局に共に打ち勝つために弊社もパートナーとしてご一緒できれば幸いである。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。