Other parts of this series:

予想もつかなかったパンデミックが世界を覆った。パンデミックによりイベントは中止に追い込まれ、様々な産業が影響を受け、我々の生活も“新しい生活”へと一変。2020年はパンデミックとその対処に迫られた1年であった。

アクセンチュアは感染拡大当初から3つのステージを想定。ステージ1として“危機への対処”、ステージ2は“規制の緩和・引締”、危機による“産業構造の変化・加速”をステージ3として想定。危機はなかなか収束を見せず、3つのステージが同時並行的に進んでいるように思える。2021年も引き続き対応は求められる。

本稿では2021年における環境変化を考察するとともに、パンデミック後の成長に向けたアジェンダを取り上げたい。

2021年における環境変化

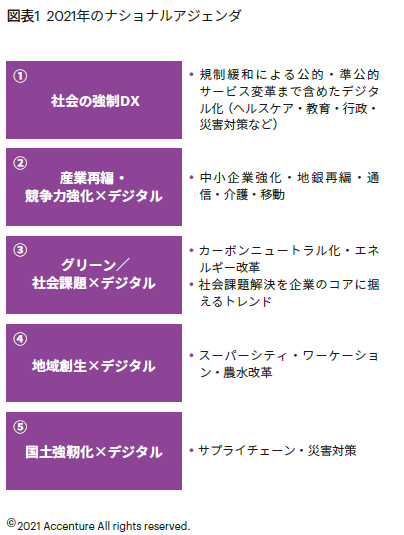

足元の状況に鑑みて、2021年はどのような社会変化があるだろうか。日本においては新政権が誕生したこともあり、現政権が狙う社会変化をナショナルアジェンダとして整理してみた(図表1)。

① 社会の強制DX

足元見られている変化として、日本ではデジタル庁設立などに見られるように、政府主導でのDXが加速されようとしている。筆者はこれを“社会の強制DX”と呼んでいる。これまで十分に投資が行きわたらずデジタル化が十分でなかった領域(公的部門やヘルスケアなど)にまでデジタル化がなされる。こういった環境下ではすべての産業がデジタルであることを前提にビジネスを行う必要がある。デジタルは競争力を規定するものではなく、競争のスタートに立つための必要条件であるともいえる。たとえば、金融機関の多くがデジタルバンクとなったとき、デジタルバンクにて保険を募集する準備ができているだろうか。デジタルが一気に進むなかで、変わりうるリスクから素早く十分な規模をもって社会を守る準備ができているだろうか。

② 産業の再編・競争力強化×デジタル

経済状況により、中小企業再編や地銀再編圧力などが高まっている。特にパンデミックの影響が大きかった産業に関して、産業の再編は避けられないだろう。加えて、これらを加速する動きとして、5Gの普及が挙げられる。現在の5Gは本格化前であるが、2023年頃を目指して本格普及が始まる。5Gの本命は産業用IoTである。これまで5Gが喧伝されてきたが、大企業・中小企業向けに様々な5Gソリューションが通信業者をはじめとしたプレイヤーにより展開されていくことが予想される。それによって、“Connected Industries”が実現されていくだろう。

③ グリーン/社会課題×デジタル

パンデミック後の大きな投資先の一つとして”グリーン”の領域が挙げられる。パンデミックもあり、SDGsをはじめとする社会課題に注目が集まっている。欧州等では先行しているが、カーボンニュートラルに向けて大きな投資が想定されており、保険会社としても社会課題解決をビジネスのコアに据えることが求められるだろう。

④ 地域創生×デジタル

パンデミック以前から地域創生は推進されてきた。2020年にはスーパーシティ法案が成立し、2021年には日本のなかでいくつかのスーパーシティの誕生が想定される。更にはパンデミックにより、ワーケーションといったような、一部で東京から地方への人口移動も見られる。引き続き地域創生×デジタルは着目すべきトレンドである。都市のデジタル化のなかで、保険会社においても機会が見出すことが必要である。

⑤ 国土強靭化×デジタル

2019年に比べれば2020年は大きな自然災害は日本においては少なかった年であった。一方で、今後も国土強靭化は日本社会のトップアジェンダであることは変わりないだろう。データを活用した災害対策も議論がなされており、特に損保事業者には引き続き大きな機会であると考える。

このような環境変化を追い風として捉え、変革を加速させる必要がある。

現在及び将来を見据えた保険業に求められる対応

では、このような環境変化のなかで保険業はどのような舵取り・変革を推進すべきだろうか。

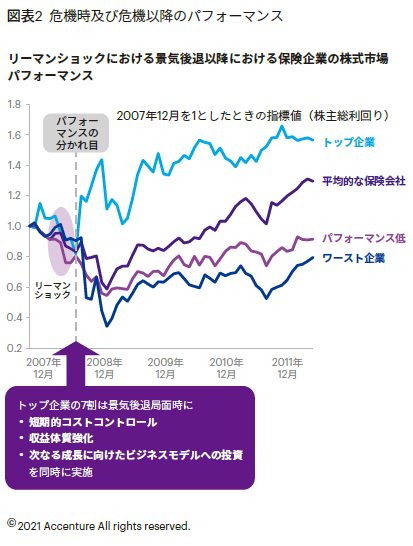

2020年を振り返ると、生保も損保も対面営業の制約や米国金利低下などを受け業績に大きなインパクトがあった。業績以上に、保険会社の存在意義そのものが問われた1年であったとも考えている。リモート化など矢継ぎ早に対応が求められる一方で、平安保険のように環境に合わせて業態を進化させていった保険会社もあった。危機のときに採った手により今後のパフォーマンスは大きく分かれると考えている(図表2)。2021年においても引き続き危機は続くだろう。危機のときこそ自社の存在意義を問い直し、ビジネスモデルを進化させるチャンスである。

では、どのようなビジネスモデル進化が考えられるだろうか。

① 伝統的モデルの深化B2B2X/B2E2XパワードバイAI

2013年頃から徐々にデジタル化が進み、近年ではAIを搭載した業務プロセスは多くの保険会社にて導入されている。問題 はコアとなる事業・コアとなる商品・コアとなるプロセスに活用されているか、組織の大部分で活用されているか否かだ。そうでなければ、生産性の大幅な向上は期待できない。

たとえば、募集プロセスにAIを導入する企業が見られる。先行している企業はすでに大規模に展開している。結果はこれからだろうが、徐々にその差は現れるだろう。先行している企業に追随する動きが2021年には見られるだろうが、追随の対応には複数年かかると思われる。リードする企業はこの間に狙い通りデータを獲得しAIを育てることができるか、他社を引き離すことができるのかが問われる一年になるだろう。

② B2Cモデルの進化 デジタルB2C/C2B/B2P2C

ここ数年の動きであったが、パンデミックを契機にB2C型ビジネスモデル・ダイレクト型ビジネスモデルの進化の動きも加速している。海外で主要保険会社によるB2C型ビジネスモデル刷新の動きが見られる。日本においても今後デジタル完結型B2Cモデルすなわちデジタルアタッカーの動きが見られていくだろう。

デジタル完結での事業基盤が構築されれば、顧客団体にあった商品がより簡便に提供されていくC2Bビジネスモデルが構築されていくだろう。

更には、パンデミック化で全ての産業がデジタル化されコマース化されることを考えると、埋め込み型保険はデジタルバンクなどより多くのプレイヤーに提供される。このようなB2P2X(P=プラットフォーマー)モデルをグローバルレベルで提供しようとしているのがChubbであり、事業基盤・組織としてChubb Studio を構築している。

③ 周辺市場を含めた社会課題の解決へB&B2X

社会が強制的にデジタル化される中で、保険プレイヤーもそれを後押ししていくところに機会がある。とはいえ、単独プレイだけではなかなか難しい。産業・テーマ毎に組む相手を決め、社会課題をともに解決するためにソリューションを構築していくことが必要になる。

保険を超えて、リスクを解決するプレイヤーとなっていく取り組みが始まっている。たとえば、中国平安は塩野義製薬と合弁事業を開始し、これまでの保険データ及びグッドドクターをコアとしたEC ケイパビリティを活用し、データドリブンでの創薬事業へと踏み出している。企業以外にもデジタル化していく公的部門との協業も考えられる。スーパーシティはこれら取り組みのコアに位置付けられていくことになる。このように共に社会課題を解決し産業毎に個別ソリューションを共同で構築するビジネスモデルB&B&Xモデルが2021年に挑戦するテーマの一つだろう。

2021年に行うべき保険業変革アジェンダ

このような環境変化へのチャレンジ・変革へのチャレンジにおいて、個別アクションとしてどのような打ち手が必要になるだろうか。そのアジェンダを簡単に紹介したい。

A. Where to Playに関わるアジェンダ

A1. 10年シナリオに基づくピボット戦略:

2021年は2030年に向けての最初の1年でもあり、長期戦略を立てる保険会社も多いだろう。10年後の社会から逆算するとともに、これまでの自社及びエコシステムのケイパビリティのフルポテンシャルが活かす戦略を構築すべきである。

A2. 周辺事業者を巻き込んだB&B2Xモデル:

周辺事業者を巻き込んだ形でのB&B2Xモデルの検討が必要と考える。代表的にはデータビジネスであろう。GeneraliのIoT子会社であるJeniot社のようにデジタルソリューションまで構築することも見据えた形まで検討することが望ましい。一方で、自社コアビジネスとの距離を慎重に測る必要がある。

A3. デジタルアタッカー:

引き続きディスラプターの脅威に対し、保険グループとしてデジタルB2Cモデル・C2Bモデル・B2P2Xモデルに関する検討は必要だろう。

A4. 提供価値の再定義:

上記3つのアジェンダをうけて提供価値を再定義する必要がある。平安やJeniot のように自社商品と他業界サービスを組み合わせた、顧客体験からみて必要な“業界横断型サービス”の提供の本格展開を検討すべきだろう。

B. How to Winに関するアジェンダ

B1. デジタルジャーニー:

フロント部分(セールス・マーケティング・サービス)は顧客エンゲージメントを高めるために不断の変革が必要である。パンデミック下で急速に整備されたデジタルジャーニープロセスを下地にしつつ、顧客エンゲージメントを高めるための見直しを行うことが求められる。

B2. AIを梃にしたコアプロセスの変革

これまでもコアプロセスの変革にAIを取り入れることは行われてきた。一方で、その規模感及び活用のされ方はリーディングカンパニーとそうでない企業で大きく異なる。リードしている企業はAIを更に学習させリードさせ続ける必要があるとともに、その適用範囲を広げる必要がある。

B3. コストカーブの変革

パンデミック及びリモート対応により働き方が大きく変わったと思われる。これを永続化するために、物件費や拠点政策を含めて事業費の在り方を見直す必要がある。また、海外事業の事業費も大きなポイントになるだろう。

B4. 人材・組織の再考

オペレーティングモデルとして上記を実現していくためには、言わずもがな人材が最重要である。リスキリングはもちろんのこと、リスキリングするための人材の時間を空けなければならない。古い事業・古いサービスから人を出すためにもアウトソーシングを含めた大胆な人の労働シフトを検討する必要がある。

これら8つのアジェンダに対して2021年は自社としての答えを出し、各保険会社がパンデミック後に大きく成長することを期待したい。