Other parts of this series:

複数の生命保険会社における変革支援の経験から見えてくるのは、AI導入のPoC(概念実証)は進む一方で、業務変革の本丸には踏み込めないという共通のパターンである。

チャットボットや文書要約など単体ツールでの成果は出ている。しかし業務プロセスそのものをAI前提で根本から再設計する「AIネイティブ化」には、たどり着けない。この壁は技術ではなく、長年かけて積み上げられた業務設計の構造と、認可事業としての制約にある。本稿では、目指すべき業務の姿を起点に、変革の本質的な難しさを論じる。

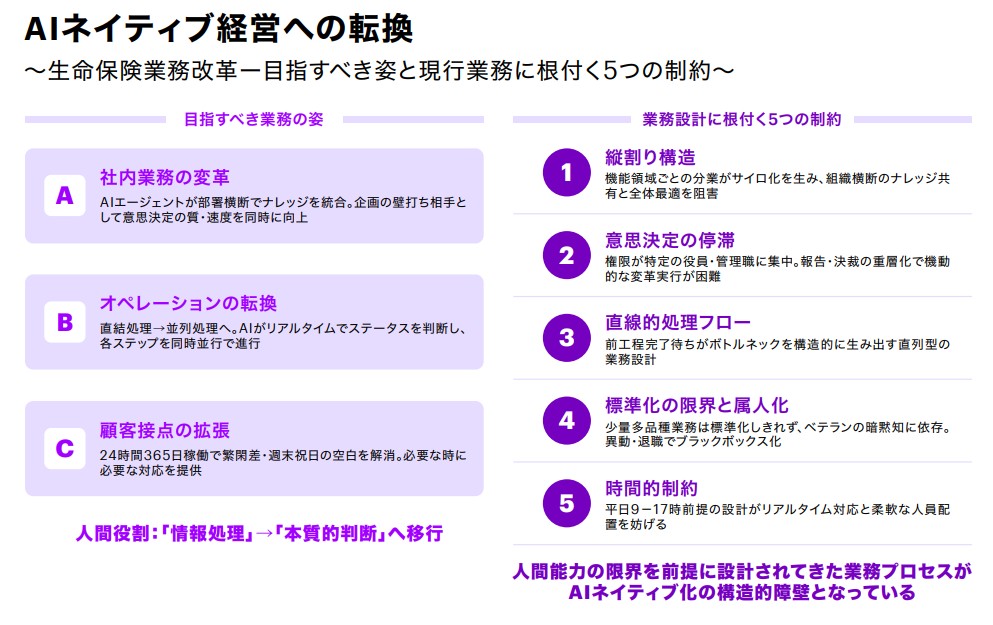

AIネイティブな生命保険会社の業務は、現在とは根本的に異なる設計原理で動く。

社内業務は、AIエージェントが部署の壁を越えて自律的に動くことで、根本から変わる。個人の経験や特定部署に閉じていたナレッジは、エージェントが横断的に収集・統合し、誰もが組織全体の知恵にリアルタイムでアクセスできる環境に変わる。社内の企画検討においても、AIエージェントが論点を整理し代替案を示す壁打ち相手として機能し、意思決定の質とスピードが同時に上がる。

オペレーションは、直列処理から並列処理へと転換する。診断書受領から査定・支払承認まで直列に並んでいたプロセスは、AIが処理状況やステータスをリアルタイムで判断しながら各ステップを必要に応じて並列に進める設計へと変わる。少量多品種の手続きはAIの柔軟性で吸収され、異例処理も実績ベースで蓄積された判断データが代替する。

顧客接点は、週5営業日・9時から17時の枠から解放される。AIが24時間365日稼働することで、繁閑差や週末・祝日の対応空白は解消され、見込み客を含む顧客は必要なときに必要な対応を受けられる。

こうして人間の役割は、「情報を集めて処理する」から「AIが整理した情報をもとに本質的な判断を下す」へと移行する。

ビジョンと現実の乖離——現行業務が抱える5つの制約

この姿を描くほど、現状との乖離が際立つ。生命保険会社の業務プロセスは、長年にわたって「人間の能力の限界」を前提に設計されてきた。5つの制約が業務設計の深部に根付いている。

①分業・専門化による縦割り構造:業務効率化を目的に組織を機能領域ごとに分業してきた結果、各部署はそれぞれの専門領域で深化する一方、組織横断的なナレッジ共有や連携が疎になっていった。個人営業・事務・法人・コンプライアンスなどの領域間で情報断絶が生じサイロになった結果、全体最適が見失われがちになる。

②権限集中による意思決定の停滞:金融機関に根付くトップダウンの意思決定構造のなかで、企画の承認や変革の実行に必要な権限が特定の役員・管理職層に集中している。報告・決裁のプロセスが重なり合い、機動的な企画立案や変革の実行が進みにくい。現場層では上位の意図を読み取ることに適応した行動様式が定着し、ボトムアップからの価値創出も生まれづらい。

③直線的な処理フロー:診断書受領→医務審査→査定判断→支払承認など直線的な業務設計が、前工程を待つ時間とボトルネックを構造的に生み出してきた。

④標準化の限界と属人化リスク:ヒトが再現性高く業務を遂行するために業務の標準化・マニュアル化を進めてきたが、整備・維持管理のコストは高いうえ、低頻度・複雑な手続き(いわゆる少量多品種の業務)は標準化しきれないまま自動化も進まず、特定の担当者の経験と記憶に依存する属人化が進む。担当者の異動・退職のたびに業務はブラックボックス化し、引き継ぎ不能なリスクとして積み重なっていく。

⑤時間的制約への従属:週5営業日・9時から17時という枠組みを前提とした業務設計が、見込み客を含む顧客へのリアルタイム対応の障壁となっている。繁閑差に応じた人員配置の調整や、週末・祝日を考慮したスケジューリングも、時間的制約に縛られた業務設計の典型である。

変革を阻む3つの本質的ハードル

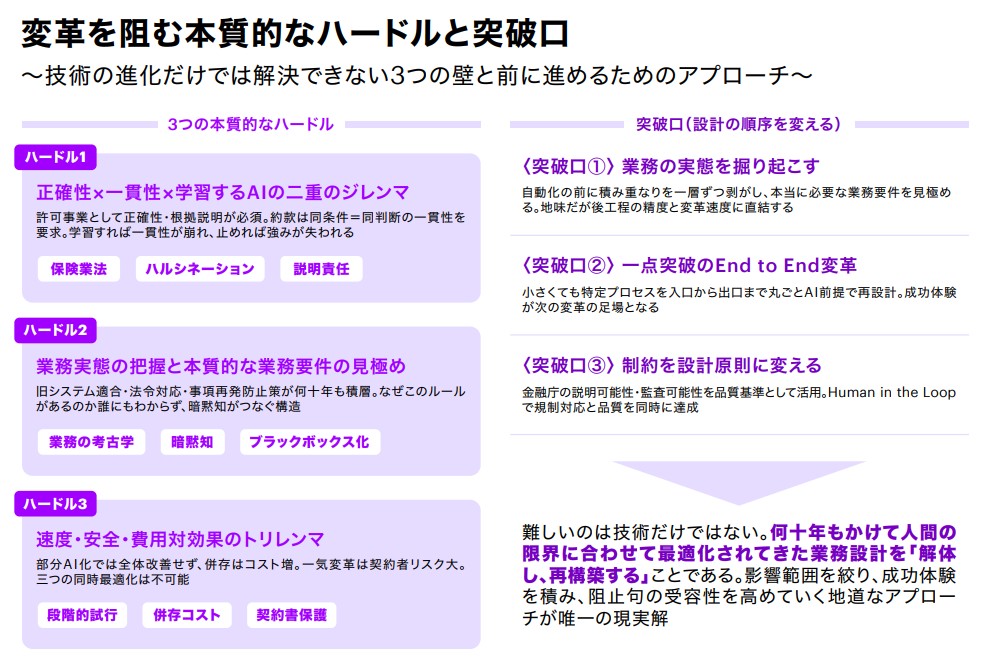

5つの制約を解消しようとするとき、さらに3つの本質的なハードルが立ちはだかる。技術の進化だけでは解決できない。

ハードル①:認可事業が求める「正確性」と、約款が求める「一貫性」——学習し続けるAIとの二重のジレンマ

生命保険会社は保険業法のもと、すべての判断への正確性と根拠の説明が義務づけられる認可事業である。加えて約款が求める「同じ条件には同じ判断」という一貫性を、数十年にわたる長期契約を通じて担保しなければならない。AIは継続的に学習し判断を精緻化することで価値を発揮するが、この強みが「正確性」と「一貫性」という二つの要件と正面から対立する。

学習を続ければ一貫性が崩れ、止めれば強みが失われる。この矛盾をどう設計上で解決するかは、業界としていまだ答えが出ていない問いである。さらにAIが事実と異なる内容を出力するハルシネーションリスクは、説明責任を厳格に求められる認可事業において特に深刻な意味を持つ。

ハードル②:業務の実態把握と、本質的な業務要件の見極めの困難さ

生命保険の業務は、本来の業務要件の上に、旧システムへの適合、関連法令・規制への対応、事務事故の再発防止策、経営や営業部門への過剰対応など、何十年もかけて複雑怪奇に絡み合ってできている。「なぜこのルールがあるのか」が誰にもわからない状態は、その必然的な帰結である。約款・内規・現場慣行が絡み合い、その隙間をベテランの暗黙知が辛うじてつないでいる。AIで業務を代替するには、この積み重なりを解読し業務要件の本質を見極めることが前提となるが、その解体作業自体が、変革の最初のハードルである。

ハードル③:変革の「速度・安全・費用対効果」は、同時には最適化できない

プロセスの一部だけをAI化しても、前後の工程が人手のままでは全体のスループットは改善しない。旧来の仕組みとの並存が長引けばコストが積み上がり、一気変革は誤判断が契約者の生活に直結する生命保険では特にリスクが大きい。変革の速度・安全性・費用対効果を同時に最適化する解は存在せず、段階を刻みながら試行錯誤を重ねるしかない。

変革を前に進めるためのアプローチ

3つのハードルに共通する示唆は、「設計の順序を変える」ことにある。

自動化の前に、業務の「実態」を掘り起こす:AIに代替させる前に積み重なりを一層ずつ剥がし、本当に必要な業務要件を見極める。この解体作業は地味かつ泥臭い作業だが、後工程の精度と変革の速度に直結する。

一点突破のEnd2End変革から始める:小さくても特定のプロセスを入口から出口まで丸ごとAI前提で再設計する。一点突破の体験から得た知見と成功体験が、次の変革の足場となる。

認可事業の制約を、設計原則に変える:金融庁が求める説明可能性・監査可能性を「障壁」と捉えるのではなく、AIシステムの品質基準として活用する。最初から監査に耐えられる設計でAIを構築することで、規制対応と品質担保を同時に達成できる。Human in the Loopはそのための実装形態として位置づけるべきである。

おわりに

AIプロセス変革で本当に難しいのは技術ではない。何十年もかけて人間の限界に合わせて最適化されてきた業務設計を「解体し、再構築する」ことである。生命保険会社には、認可事業の根幹を守りながら変革を進めるという二重の難しさがある。その困難さを正面から受け止めたうえで、影響範囲を絞りながら成功体験を積み、組織の受容性を高めていく——この地道なアプローチが、AIネイティブ経営への唯一の現実解である。

本稿で論じたハードルのどれ一つとして、単独の組織が短期間で乗り越えられるものではない。アクセンチュアは、金融機関の業務変革における深い知見とグローバルの実践経験をもとに、この困難な変革プロセスに正面から向き合ってきた。変革を前に進めようとする生命保険会社と、共に歩むパートナーでありたい。

FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。