Other parts of this series:

職域は、潜在的な市場ではなく、制度を通じてすでに大規模な個人接点が形成されている領域である。

企業型DC加入者は約862万人(※1)、従業員持株会加入者は約330万人(※2)に上り、上場企業の持株会導入は約8割(※3)に達する。それにも関わらず、現状の多くは制度運営で止まり、従業員個々人の状態が見えないまま、支援配分が十分行われているとは言い難い。

本稿は、この機会損失を構造の問題として捉え直し、職域を「制度対応」から「顧客獲得モデル」へ転換するための実装原則を示す。

※1企業型DC加入者数:厚生労働省運営管理機関連絡協議会「確定拠出年金統計資料(2025年3月末)」企業型加入者数(2025年3月末:8,620,582人)。

※2従業員持株会加入者数:東京証券取引所「2024年度従業員持株会状況調査結果の概要について」(2025年3月31日現在:330.2万人)。

※3持株会導入割合:東京証券取引所「2022年度従業員持株会状況調査結果の概要について」(上場内国会社3,868社のうち制度保有3,262社→約84%≒約8割)

1.なぜ今、職域なのか

人的資本経営の重要性が高まる中、従業員の金融面の安定を支えるファイナンシャル・ウェルビーイングへの関心が高まっている。職域は企業を入口に従業員(個人)と継続的に接点を持てる数少ない起点であり、積立の開始・継続や見直しといった行動を、一過性の施策ではなく、継続的に促す仕組みとして設計できる領域である。

一方で、金融機関の取り組みは、企業型DCや持株会の導入・運営支援といった制度対応に偏りやすく、従業員一人ひとりの状態(悩み・停滞)や行動が見えないままとなり、必要な支援を配分できていない。結果として、制度運営は回っているが、行動を後押しして継続利用につなげる仕組みが存在しない。

いま求められるのは、職域を「制度提供の場」から「個人の状態を捉え、継続的に支援へ接続する場」へ組み替えることである。

ただし、職域は母集団が大きく、人手中心の運用では継続関与をスケールさせることが難しい。デジタルを前提に個人を捉え、支援チャネルへ適切に接続する運用モデルへと転換をする必要がある。

2.職域の問題は「接点不足」ではなく「接点の後が設計されていないこと」

ビジネスをスケールさせるうえでの本質的な課題は、接点の量ではなく、その後の支援を行う仕組みが設計されていない点にある。制度導入により企業単位の面での接点は確保できているが、個人の状態を捉え、必要な支援につなげる運用に落とし込めていない。

具体的には、次の課題が同時に発生している。

⁃母集団が大きく、個々の従業員の状況を人手で把握・対応できない

⁃その結果、個人が「いま何に悩み、どこで止まっているのか」が見えず、適切に関与できない

⁃関係が単発対応にとどまり、CLV(Customer Lifetime Value:顧客生涯価値)起点での価値向上を図ることができない

3.前提の転換:企業は入口、捉えるべき顧客の単位は個人

従来の職域ビジネスでは、制度導入・運営の窓口は企業(人事・総務)であり、従業員個人との関係は在籍を前提としていた。そのため、転職や退職が発生すると金融機関との関係も同時に失われやすい構造にあった。

しかし転職は、本来、金融ニーズが高まるタイミングである。企業型DC等では資産の移換手続が発生し、収入や家計構成の変化に応じた見直しも必要になる。こうした局面は、本人にとって判断や相談の必要性が最も高まるタイミングでもある。

顧客単位を企業から個人に置き直すことで、転職は「関係終了」ではなく「接点を持つべきイベント」となる。企業はあくまで入口であり、関係は個人と継続する。この前提が、職域を運用モデルへ転換する出発点となる。

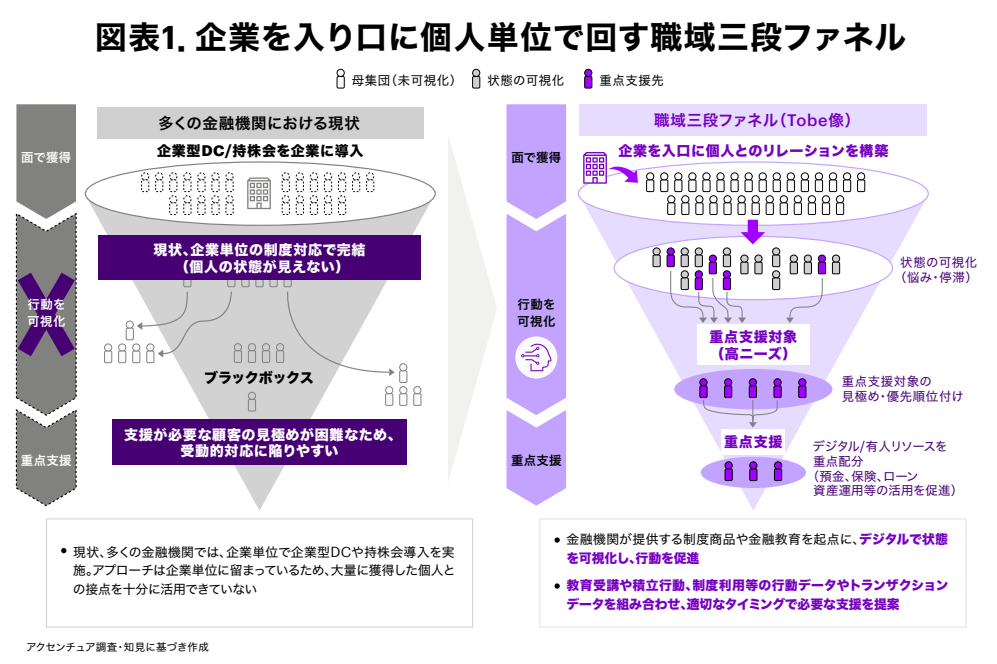

4.解決の全体像:企業を入口に個人単位で回す職域三段ファネル

職域は次の三段ファネルとして整理できる(図表1)。

①面で獲得:企業を入口に制度を通じて大規模母集団にアクセス

②行動を可視化:相談の発生や判断の停滞といった状態を個人単位で把握

③重点支援:行動、預り残高、職域イベントやライフイベントをもとに優先度を付け、有人支援(対面・電話)など希少資源を必要な層に集中

ただし③の有人支援(電話・対面)にはキャパシティ制約がある。したがって②は「見える化」ではなく、個人の状態と優先度を明確化し、③で支援すべき対象を絞り込むところまでを設計範囲とすべきである。

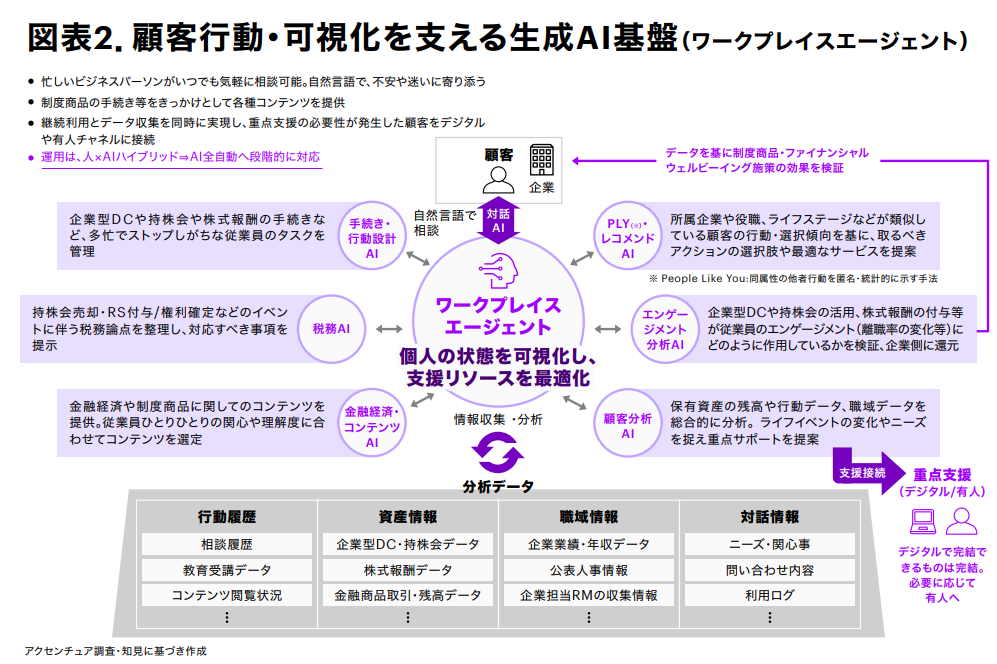

5.運用の中核:生成AI基盤(ワークプレイスエージェント)

職域の制度は従業員一人ひとりの意思決定を前提に成り立つため、金融機関に求められるのは特定商品の推奨ではなく、意思決定を支える情報提供である。職域のような大規模な母集団に対し、個人単位の状態把握と継続的な関与を人手だけで担うのは現実的ではない。

ここで重要なのは、企業ごとに一律のデジタル施策を打つことではなく、個々の状態に応じて支援を出し分ける運用である。職域では、売却・権利確定など同じイベントでも背景や悩みが人によって異なり、例えば、売却でも税務が不安な人もいれば、その後の資金の置き場に悩む人もいる。こうした違いは相談や問い合わせ内容といった自然言語として表れるため、固定ルールだけで支援内容を決めようとすると例外が増え、運用が複雑化しやすい。数百万人規模でこの整理と出し分けを継続的に行うため、生成AIを、核となる運用基盤として位置付ける。

ワークプレイスエージェントは職域を運用モデルとして成立させる生成AI基盤であり、職域で発生するデータを個人単位で統合・分析して状態を可視化、自律的に支援内容を判断する(図表2)。

具体的には、相談履歴やコンテンツ利用に加え、持株会の売却、株式報酬の付与・権利確定といった資産イベントのタイミングを捉え、ライフイベントや意思決定環境の変化を把握する。職域データを横断的に分析することで「いま何に悩み、どこで止まっているのか」を可視化し、大規模母集団でも支援の必要性・優先度を見極め、適切な支援(デジタル・電話・対面)へ接続できる。

6.PLY(People Like You)による自分ごと化

行動を促す補助線として有効なのが、PLYの考え方である。同じ企業、職位、年代など近い属性を持つ人の行動や資産状況を、匿名かつ統計的に提示する手法で、提示の例としては次のようなものが考えられる。

⁃同社・同職位層の資産配分比率、不動産保有やローン活用傾向

⁃株式報酬の付与・権利確定後に選ばれやすいサービスの傾向

抽象的な説明を自分の境遇に引き寄せることで、行動や相談につながる。

7.CLV起点のKPI設計

職域の価値は、単発取引ではなく中長期で積み上がる関係価値にある。そのため、KPIも段階的に設計する必要がある。

⁃短期:相談・行動(申込・移換等)/デジタル・対面への支援接続

⁃中期:継続行動(積立継続、見直し、計画の更新等)の定着率

⁃長期:残高・収益増分(預金・保険・ローン・運用等)、関係深化

CLV起点でKPIを点検することで、職域を持続的に運用できる。

8.信頼設計(ガバナンス)

本モデルは信頼設計を前提とする。本人同意、目的限定、匿名・仮名化を徹底し、企業への情報返却は個人を特定しない集計に限定する。データは雇用判断や監視には用いない。この前提があって初めて運用が成立する。

9.おわりに

職域の成否を分けるのは、制度を導入するか否かではなく、制度の先を運用として回せるかどうかである。職域を制度対応の延長として扱い続けるのか、顧客獲得モデルとして再設計するのか。いま求められているのは、その設計選択である。

FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。