金融機関が対応すべきリスクにはさまざまなものがあり、マネー・ローンダリング及びテロ資金供与対策(以下、AML/CFT)は、最も優先度の高いものの一つである。

我が国では、永らく、反社会的勢力への対応がその中心を占めていたが、本邦当局のAML/CFTへの関心の高さ、2019年秋に予定されているFATF第4次対日相互審査、国際社会がテロ等の脅威に直面していること、我が国の地政学的なリスクの高まり等を受け、これまでになく注目度が高まっている。

AML/CFTは、金融機関の経営を揺るがしかねない喫緊の課題として、金融機関には、今や待ったなしの対応が求められている。

FATF第4次相互審査の概要

FATF第4次相互審査は2013年に始まった。米国、スイス、シンガポールほか既に10か国以上が終了しており、日本に対しても、オンサイトの審査が2019年秋に実施される予定である。

今回の相互審査では、法令や金融監督等、制度面の整備状況にとどまらず、むしろ、制度に則った対策の有効性についての評価に重点が置かれる。そのため、個々の金融機関による対応状況が非常に重要といえる。

審査済みの国に対する審査コメント等は公表されており、それらを概観することにより、審査の概要を把握することが可能であるが、その結果はかなり厳しい。ヒアリング事項の一例を示すと以下のとおりである。FATFの目線は高く、本邦金融機関にとって対応が難しいものも含まれていることが読み取れる。

① リスクベース・アプローチ

- 地政学的リスクを考慮したリスク評価を実施しているか

- 自動化されたスコアリングシステムに基づいたリスク分類を実施しているか

- 高リスクに分類された顧客に対し、取引減少または取引中止またはより厳格な顧客管理(EDD)を実施しているか

② テロ及びテロ資金供与に関する対象を特定した経済制裁

- 顧客との取引開始時と個別取引の実施時の両方のタイミングで、リストベース の制裁に係るスクリーニングを実施しているか

- 顧客ベースと制裁対象リストとの突合において、真の受益者、法人の署名権者が突合の対象となっているか

③ 顧客管理

- 真の受益者について、受領した情報を確認し、追加的な書類や情報を通してその情報を検証しているか

- 真の受益者を特定できない場合、取引関係を開始しない、或いは、個別の取引を停止するといったルールがあるか

- 顧客の状況に変化があった際の特別レビューの実施がルール化されているか

④ コルレス取引

- コルレス先の管理として、オンサイトの往訪を行っているか

- コルレス取引の開始に際して、相手方銀行のコンプライアンス部署との面談を実施しているか

©2018 Accenture All rights reserved.

本邦金融当局の対応

我が国は、2008年のFATF第3次審査で、顧客管理を含む10の勧告について厳しい評価を受け、二度にわたる犯罪収益移転防止法(以下、犯収法)の改正等で対応してきた。

また、毎事業年度の金融レポートにおいて、以下のようなレビュー結果を示し、各金融機関の対応を促してもきている。

- 形式的な導入にとどまり自金融機関の特性等を踏まえたリスク評価及び実務への反映が十分に行われていない先がある

- 国際部門/事務統括部門とコンプライア ンス部門との連携が不十分な先がある

その一方で、FATFの期待水準は犯収法改正時と比較しても高くなっており、金融機関にとってはムービング・ターゲットといえる。また、地域金融機関の対応状況は、金融庁が昨年実施したアンケート結果を見ても、決して芳しいとは言えない状況である。

そのような中、金融庁は、本年2月に「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」(以下、ガイドライン)を公表した。その内容は、改正犯収法等をはるかに超える期待水準となっている。例えば、「対応が求められる事項」は各金融機関の対応が必須のものであるが、その中には改正犯収法では「努力義務」とされているものが多い。また、当該項目の対応が不十分であった場合には業務改善命令もあり得るとしている。

これらを見ても、金融庁が国の威信をかけ並々ならぬ意気込みで、第4次相互審査に臨もうとしていることがわかる。

対応上の着眼点

今後、各金融機関は、1年半といった限られた時間で対応することになるが、ガイドラインを参考に着眼点を示すと、以下のとおりである。

① 全職員(特に経営陣と第1線である営業部門)におけるAML/CFTの理解・的確な実施、意識醸成

例:経営陣による率先垂範、Top5リスクの一つとしての位置づけ、フォワード・ルッキングなギャップ分析、組織横断的な対応、経営レベルでの戦略的な人材確保・教育、業績評価

② リスクベース・アプローチの過程で特定・評価されたマネー・ローンダリン グ及びテロ資金供与リスクの実効的な低減

例:継続的な顧客管理(CDD)、取引モニタリング・フィルタリング、記録の保存、疑わしい取引の届出、これらの情報の集約管理を可能にするITシステムの活用・運用、データ管理(データガバナンス)

③「3つの防衛線」の概念、もしくはそれと同等の効果が確保される体制下での、各部門等の役割・責任の明確化

例:「3つの防衛線」の概念の導入、同概念に基づいた各部門等の役割・責任の明確化

④ グループベース管理態勢の整備

例:グループ全体としてのAML/CFTに係る方針・手続・計画等の策定・実施

⑤ グローバル管理態勢の整備

例:海外拠点等が属する国・地域の法規制・地政学的環境の違い等を踏まえた一貫性ある態勢整備

“New” テクノロジーの活用による実効的な対応

経営陣の積極的な関与の下、前述の着眼点を念頭に対応が求められるが、まずは、ガイドラインに基づきギャップ分析を実施し、自らの課題を明らかにする必要がある。次に、具体的な改善策を策定のうえ、態勢整備を図っていくことになる。態勢整備は、業態、規模、業務等を勘案したものでなければならない。研修一つをとっても、一般的な理解を促す内容にとどまらず、職員の担当業務に応じたテイラーメードなものを準備することが望まれる。

また、ガイドラインに則った対応をするためには、従来の延長線上の枠組のみでコスト増を回避することは難しい。そのような場合には、従来型の対応のみならず、“New” テクノロジーの活用を検討すべきである。そうすることにより、作業効率性の向上にとどまらず、態勢の高度化につなげることができる。

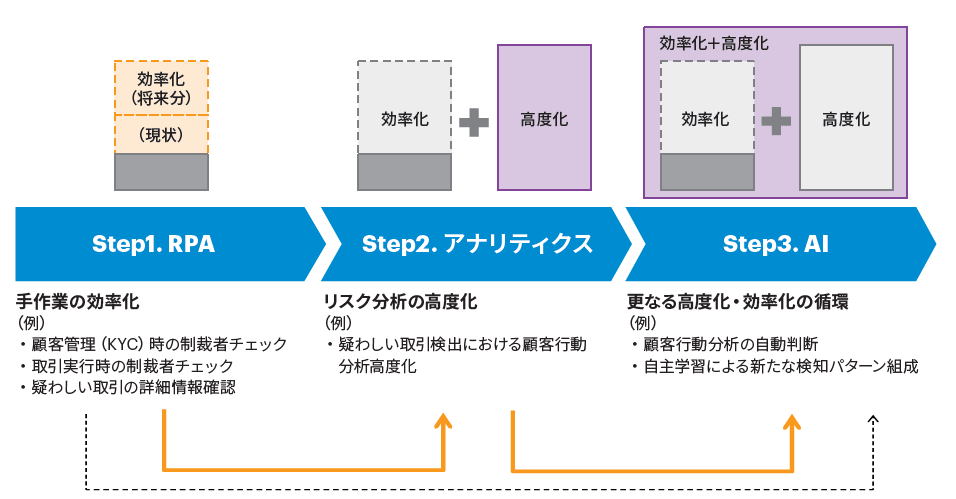

AML/CFT領域における “New” テクノロジーとして、RPA,アナリティクス、AIを挙げることができる。これらのアプローチの傾向を示すと図表1のとおりである。留意点としては、①RPA→AIの一足飛びではなく、アナリティクスによる高度化のステップが必要であること、② RPAについては現行業務のみならず、将来のシステム開発にも組み込み、効率化を所与としていく、等が挙げられる。

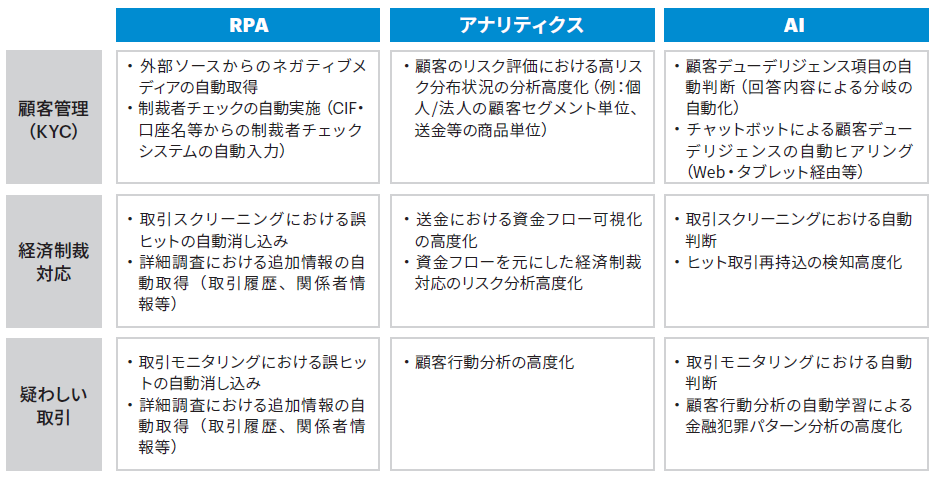

弊社が担当させて頂いている様々な高度化案件を参考にすると、図表2のとおり、顧客管理(KYC)、経済制裁対応、疑わしい取引といったAML/CFT領域の代表的な課題に対して、“New” テクノロジーは、活用の余地が非常に大きいことがわかる。

©2018 Accenture All rights reserved.

まとめにかえて

AML/CFTに係るリスクは、巨額の制裁金やレピュテーションの低下等、各金融機関の経営を揺るがすものである。また、AML/CFTを巡っては、メガバンク等大規模な金融機関のみの問題との見解も見受けられるが、全くの誤解である。態勢が脆弱な金融機関が狙われる傾向が強く、実際、既にそのような事例が発生していることからも、規模の大小を問わず、相応の対応が不可欠である。当年度証券モニタリング基本方針にAML/CFTが重点テーマとして掲げられていることからも、銀行だけの問題ではない。

FATF第4次審査までの時間は限られている。各金融機関においては、喫緊の課題として、テクノロジーの活用も視野に入れた効率的・実効的な態勢高度化を期待したい。