FSアーキテクト増刊号

1. COVID-19がもたらす環境変化

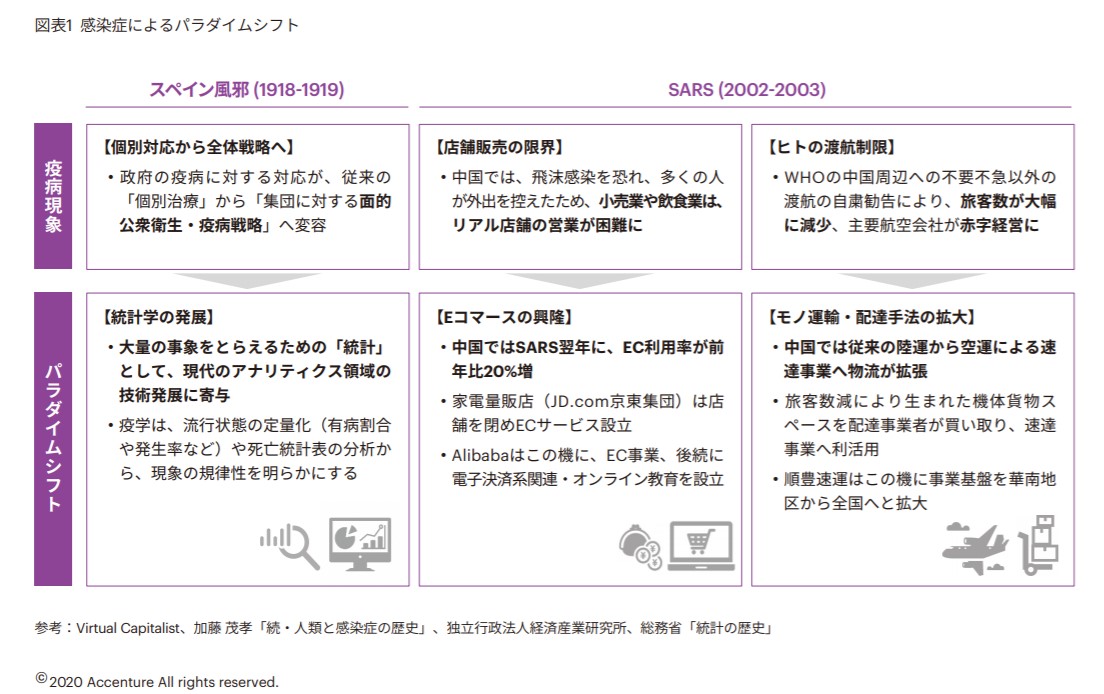

①歴史を振り返ると感染症の発生により、パラダイムシフトが起こっている(図表1)

14世紀に約2億人の欧州人が死亡したと言われるペスト(黒死病)では、階級社会の崩壊が起こりました。農奴に依存していた当時の荘園制度は、農奴の死者が続出することによって崩壊し、領主の力の減退を招いたのです。その結果、農商工業者の開放が起こり、民主主義の台頭をもたらしたと言われています。また労働力が減少する中、賃金が上昇し、市民の生活水準の向上にもつながりました。

近年発生したSARSにおいても、EC取引が前年対比20%上昇し、Alibabaなどの事業拡大を後押ししました。

この様に、大規模な感染病発生は、周辺地域・社会に大きな変化を起こすきっかけとなってきました。

②感染症の発生頻度は近年になるほど多くなっている

100年に1度起こると言われるパンデミックですが、感染症を時系列で並べてみるとその間隔はだんだん短くなっています。“感染症はいつ起こってもおかしくない”という前提でビジネスを考えていく時代になってきたと言えるでしょう。

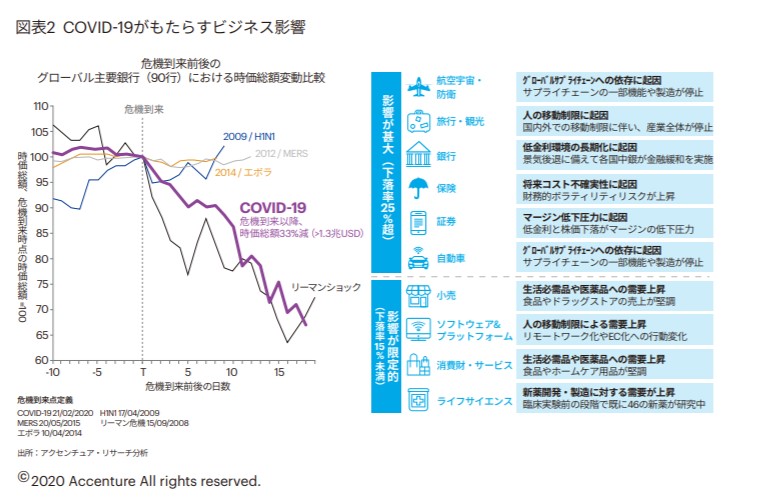

③COVID-19はリーマンショック以上のインパクトとなる(図表2)

COVID-19では、ロックダウンによる需要の減少、グローバルサプライチェーン弱体化などにより、実体経済が大きな影響を受けています。各国のGDPは前年同時期対比大きくマイナスになっています。また株価下落もリーマンショック並みです。実体経済・金融が共に打撃を受けています。中央銀行の積極介入により流動性危機の回避がなされるかも今後注視が必要です。

そういった中、株価下落幅の観点からは、銀行、証券、保険といった全ての金融業が“影響が甚大な業種”に入っています。今後の低金利長期化による収益性の減退、運用の見通しが不透明、手数料低下の圧力、貸し倒れリスクの上昇、保険支払コストの増加懸念、などがその要因です。

この危機をしのぐには、金融機関に本格的な構造変革が必要となります。

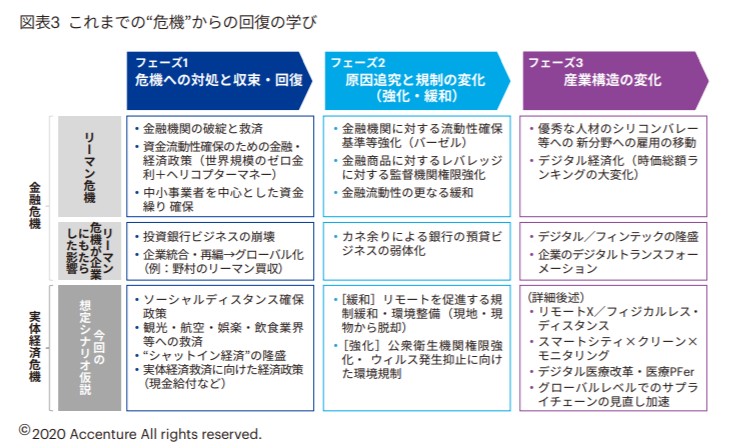

④このインパクトは産業構造の変化をもたらす(図表3、図表4)

リーマンショックでは、3つのフェーズを推移して変化がもたらされました。フェーズ1 は「危機への対処」です。金融機関の破綻と救済が行われ、大規模なゼロ金利政策やヘリコプターマネーが投下されました。結果、投資 銀行ビジネスは崩壊し、その過程で金融機関のグローバル化(買収など)が進展しました。

リーマンショックでは、3つのフェーズを推移して変化がもたらされました。フェーズ1 は「危機への対処」です。金融機関の破綻と救済が行われ、大規模なゼロ金利政策やヘリコプターマネーが投下されました。結果、投資 銀行ビジネスは崩壊し、その過程で金融機関のグローバル化(買収など)が進展しました。

フェーズ2は「原因の究明と規制の変化」です。流動性を担保するためにバーゼル規制が 適用され、レバレッジ金融商品に対する監督も強化されました。

フェーズ3は「産業構造の変化」です。リーマンショックでは多くの優秀なIT技術者や金融工学を習熟した人材がシリコンバレーに流出しました。結果、デジタル/フィンテックの隆盛が起こり、現在のDX(デジタルトランスフォー メーション)の潮流の源の1つとなりました。

COVID-19は、どのような産業構造の変化をもたらすのでしょうか?

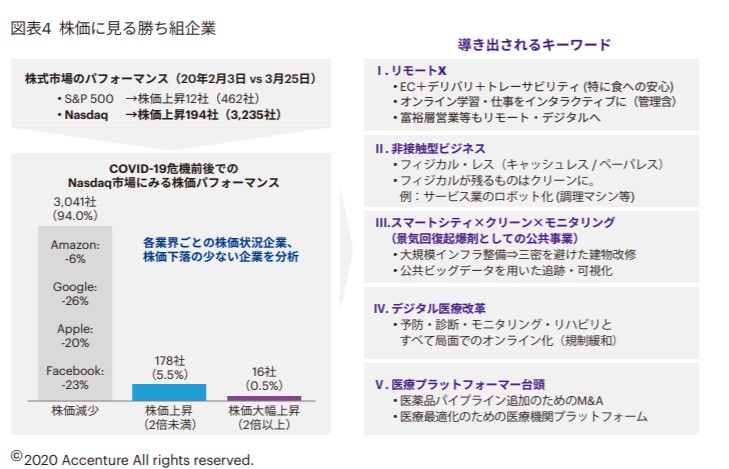

Post COVID-19を予測するため、株価が大きく下落した2月中旬~3月下旬の米国NASDAQ 約3200社の株価の動きを分析しました。この株価下落期間に株価が上昇した企業は、Post COVID-19における産業構造変化に示唆を与えると考えたからです。

分析の結果、GAFAを含む約3000社の株価が下落。一方、約200社の株価が上昇し、その中でも2倍を超える株価上昇を実現した企業もありました。これら株価上昇企業や、各業界の中でも少ない下落でとどまっている企業を分析すると、5つのキーポイントが浮かび上がってきました。Ⅰ.リモートX、Ⅱ.非接触ビジネス、Ⅲ.スマートシティ×クリーン×モニタリング、Ⅳ.デジタル医療改革、Ⅴ.医療プラットフォーマー、の5つです。Post COVID-19で起こる産業構造の変化はこの5つのキーワードに関連する可能性があります。また、金融機関が自らのビジネスモデルを変革すべきポイントや、連携すべき企業として重視すべきポイントも、この5つを踏まえる必要があると考えます。

2.環境変化に対応する金融機関の変革ポイント

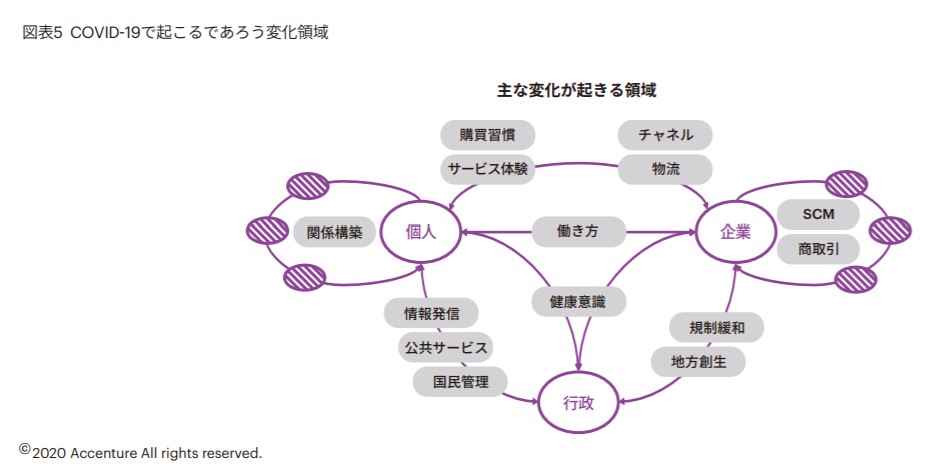

①論理的には、個人・企業・行政の間で大きな変化が起こる(図表5)

COVID-19が1年以上の脅威となるなら、個人の行動に大きな影響を与えます。リモートでのサービス提供を望む顧客が増え、またリモートでしか サービスが提供されない環境も続きます。これまで対面を望んでいた顧客もリモートの利便性を経験することになります。顧客体験がリアルからリモートに大きく変化します。

また、多くの企業はグローバルサプライチェーンの課題に直面することになりました。今後、その見直しがなされると考えられます。行政もデジタル化を進展させ、国民・自治体・政府とのデータ連携や、円滑な支援を可能とするインフラを整えるはずです。COVID-19の経験が、個人・企業・行政の環境変化を招くことは必至です。

② COVID-19が先行した中国、欧州、米国では、変革チャンと捉える金融機関が出てきた(図表6)

海外金融機関のトップエグゼクティブは、COVID-19の脅威を梃子に「新しいビジネスモデルへの移行を加速する」、「デジタル化の進展を加速する」といったメッセージを発しています。ここ数年デジタル化を押し進めてきた金融機関ほど“攻めの姿勢”が顕著に表れています。

ビジネス環境自体が供給過多に向かう可能性が高いです。供給過多の局面では供給者側(企業側)の差別化が重要となり、デジタルをどこまで駆使出来るかが重要です。

③短期的にも、俊敏な動きを見せる金融機関も存在する

中国の平安保険は、COVID-19の拡大が懸念される中、省・市と連携しオンライン診断サービス(従来あったグッドドクターに乗せて)をリリー ス。リモートでの相談や病院紹介・予約だけでなく、9.4万店の薬局への送客や自社ECモールでの医療関連製品の販売を行っています。訪問ユーザー数は延べ11億人を超えました。

シンガポールのDBSでは、中小企業への融資を50,000SGDまで完全オンライン化しています。また、デジタルバンキングアプリにおいても新たに50機能を追加リリース。利用Tipsを日々で配信しています。

HSBCでは、AIチャットボットで顧客とのQA対応や新たなサービス・商品の説明を行っています。また、リモートRMを開始し、従来対面で行わ れていた取引をビデオ通話とチャットで行っています。

これらの動きの速い金融機関は、Ⅰ.現状認識と意思決定の速さ、Ⅱ.組織横断での取組推進、Ⅲ.デジタル人材の多さ・デジタルインフラの先進整備、の3つに特徴があります。

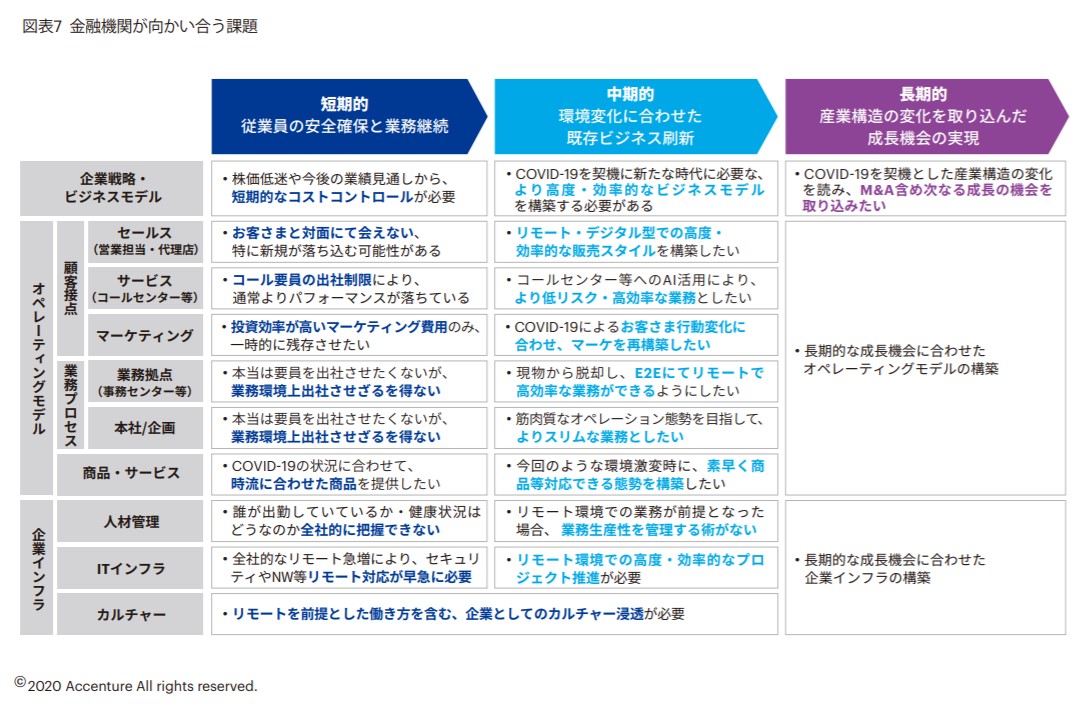

④3つのステップで取組を進める必要がある(図表7)

金融機関において発生する課題を、短期→中期→長期で整理しました。ここで重要な事は短期の視点だけでなく、中期・長期の視点を持って今何をするかです。

リモート環境の構築一つとっても、この危機が2-3か月で終わると考えれば、在宅待機・ローテーション出社が主な施策となります。しかし、この危機は長期化し、またリモート環境をこれからの働き方の“あるべき”と考えるなら、業務プロセスの再構築、業務インフラの見直し、業務管理の見直し、など恒久的な対応として取組を開始できます。

営業にしても、現場に営業担当を多く配置する対面モデルから脱却し、リモート営業モデルを構築する絶好の機会になります。短期で起こる課題だけでなく、中期・長期で発生する課題を視野に入れて取組に着手できるかが明暗を分けます。

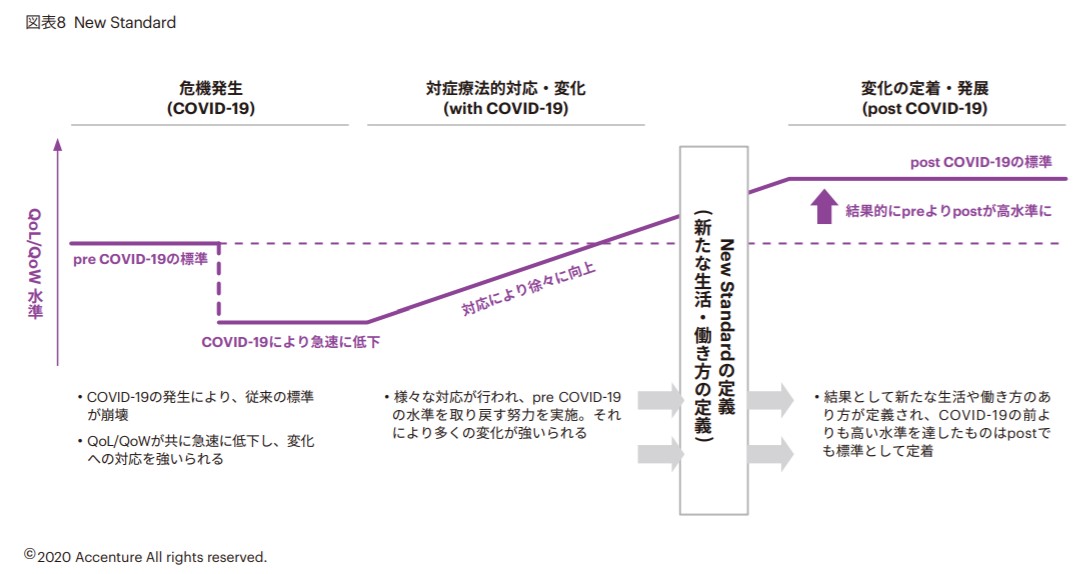

⑤本邦金融機関でもNew Standardが生まれる(図表8)

危機発生時期には人々の生活・労働者の働く環境の水準は低下します。しばらくは暗中模索で対処療法が続くでしょうが、企業・行政の努力によりPre COVID-19の水準に向けて様々な改善がなされるはずです。

一方サービスを享受する側も、様々なリモートサービスの利便性を知る機会となり、顧客体験の変化が起こります。リモートサービスへの要求水準は益々高くなります。

これらにより、結果的にはPre COVID-19よりも高い水準が実現されるはずです。それは新しい生活・働き方のNew Standardといえます。Post COVID-19では、このNew Standardをクリアーできないプレイヤーからは顧客が徐々に離れ、人材の採用もうまく進まない事態に直面すると思われます。

変化があるときはチャンスでもあります。ぜひ、“守る=止まる”だけでなく、“攻める=進む”姿勢でこの危機を乗り越えて行きましょう。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。