COVID-19禍の消費者にとって、健康、安全、および経済的安定はこれまで以上に重要になっていることを背景に、保険による損失の防止と回復は、消費者の幸福(Well-being)にとってこれまで以上に不可欠になっています。2年に一度実施しているアクセンチュア消費者調査では、今回全世界28か国と地域における47,810人(日本:2016人)を対象としてグローバル保険消費者調査を実施しました。本稿では、日本の消費者に着目して、COVID-19禍中にある保険業界の商品とサービスに対する日本の消費者の期待、行動、経験を考察し、そして保険会社が自社の商品やサービスを変えることによってどのように消費者の期待に対応できるかその可能性について考えます。

調査結果と導出された7つの考察

その1:「価値」と「価格」が最優先

日本の消費者が保険会社とのやり取りの際最も重要視する要素として、前回調査のトップ3は「事案の早期解決」、「迅速かつ効率的なサービス」と」「丁寧かつ知識のあるスタッフ」でした。消費者は当時「スピード」と「質」を重視していた一方、コロナ禍中にある現在は、消費者が支払う価格に対して見合う商品・サービスかどうか、慎重になっていることの現れとして、今回調査では第一位に「対価に見合うもの(Value for Money)」(38%)、第二位に「競争力のある価格(Competitive Pricing)」(32%)、そして第三位に「事案の早期解決」(31%)という結果が出ています。

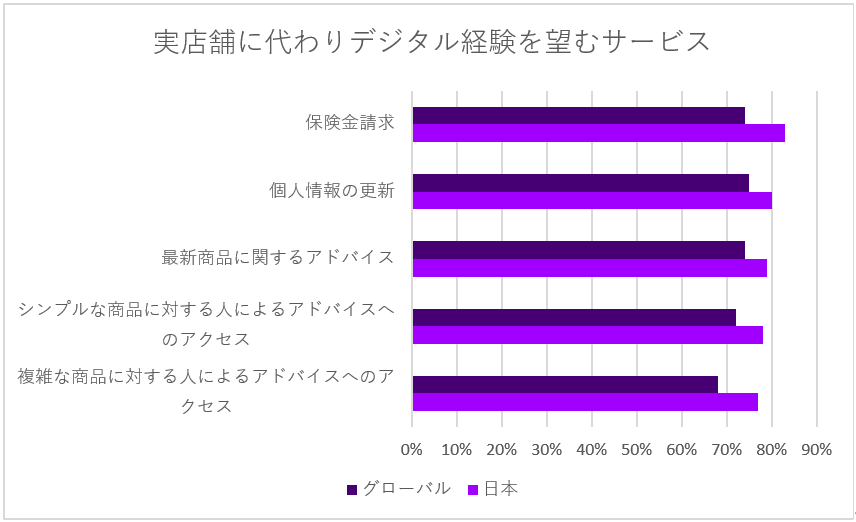

その2:日本の消費者はリモート相談に前向き

顧客は前回調査と比べて、店舗における実体験型から、デジタル化によるリモート体験型をより望んでいることが判明しました。日本ではとりわけ「保険金の請求」に対するデジタル化への需要が83%とグローバル(74%)と比較しても高くなっています。また日本の消費者は商品の複雑性の如何に関わらず実店舗よりも自宅からリモートで人に相談するアクセスを望んでいます。

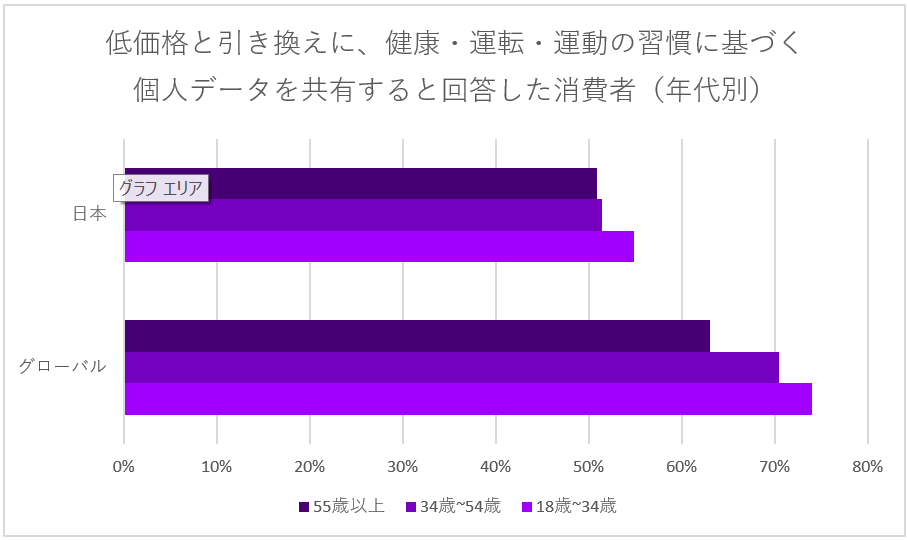

その3:日本の消費者は全年代層にわたり個人情報の共有には保守的

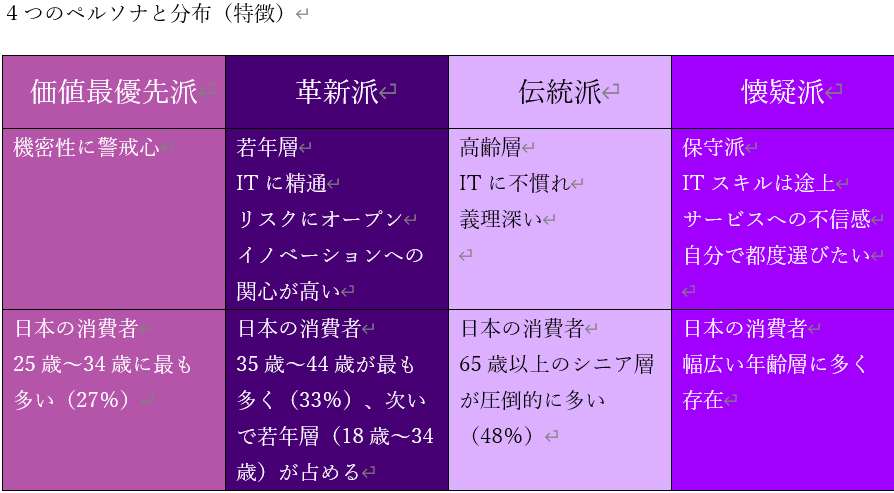

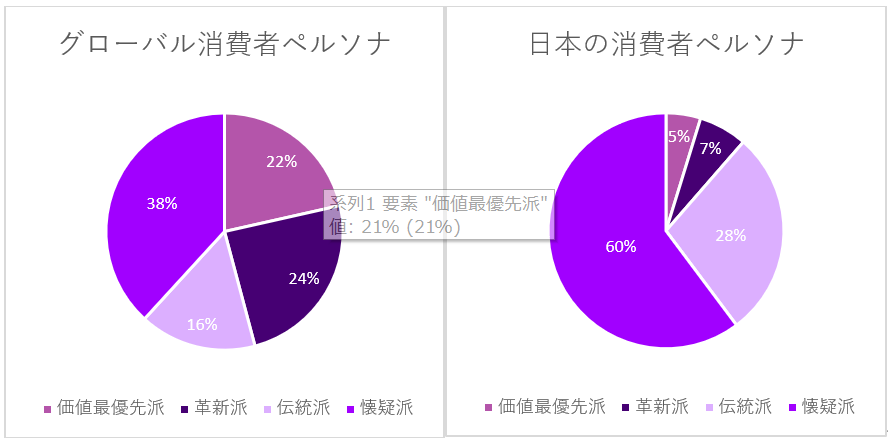

グローバル調査結果において、若者層(18歳~34歳)がシニア層(55歳以上)よりも10%以上の差をつけてデジタル・オファリングに高い関心を示したのに対し、日本では年齢差がとくに見られず(若者層55%、シニア層51%)、全体的に個人情報を共有することに対して保守的な傾向が見受けられました。このことは今回の調査で実施された消費者の人物像(ペルソナ)分析において、日本の消費者の特徴として圧倒的に懐疑派(6割)が多いことからも導かれる日本消費者の特徴だといえます。

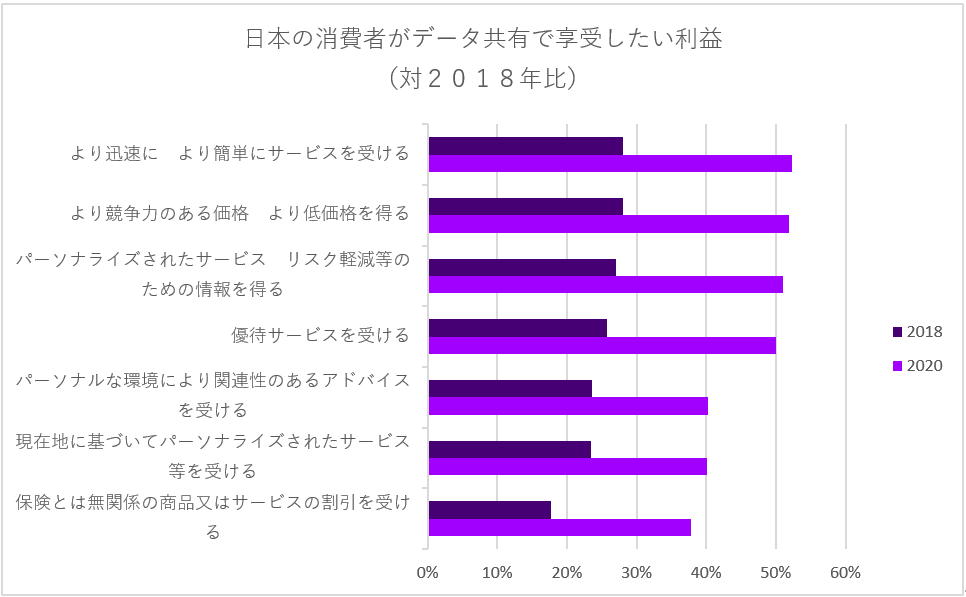

その4:しかしパーソナライズされた保険とデータを交換する意思は躍進

価値あるモノ・サービスと引き換えにデータ(個人情報)を共有する意思に関して、「より迅速に、より簡単にサービスを受ける」(52%)、「より競争力のある価格、より低価格を得る」(日本52%)が日本における第一位を占めている。これはグローバルと比較すると17~18%低いものの、日本の前回調査と比較すると各項目において約倍数の伸びを見せている。このことから日本の消費者は、何かと引き換えにデータを提供することには懐疑的ではあるものの、その何かが、真に支払う価値に見合うものであれば、データを共有する意思があること、さらにその傾向はこの2年間で増大していることを示しています。

その5:結果、パーソナライズされた保険に対する需要が急上昇

安全運転に結び付いた保険料設定ができる自動車保険への関心が76%(前回調査比+21%)、健康的なライフスタイルが保険料の低下に結び付くような生命保険への関心は56%(前回調査比+18%)に対する需要の増加が顕著に見られています。

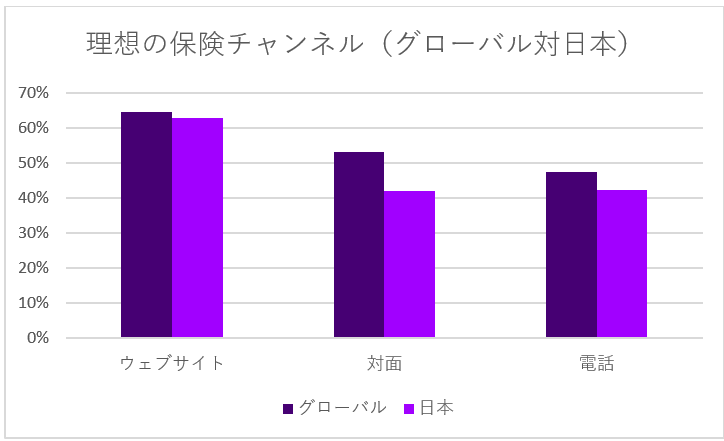

その6:最も理想的な保険チャネルはオンライン・非伝統的プロバイダーに対する認識は2年前に比べて上昇

グローバル調査結果と同様に、6割以上の日本の消費者がウェブサイトを最も理想的な保険のチャンネルと回答しました。次いでグローバルでは第二位に対面(53%)第三位に電話(48%)がランクインしていますが、日本では電話(42.3%)が僅差で対面(41.9%)を上回り、このことから日本の消費者は対面に消極的だといえます。

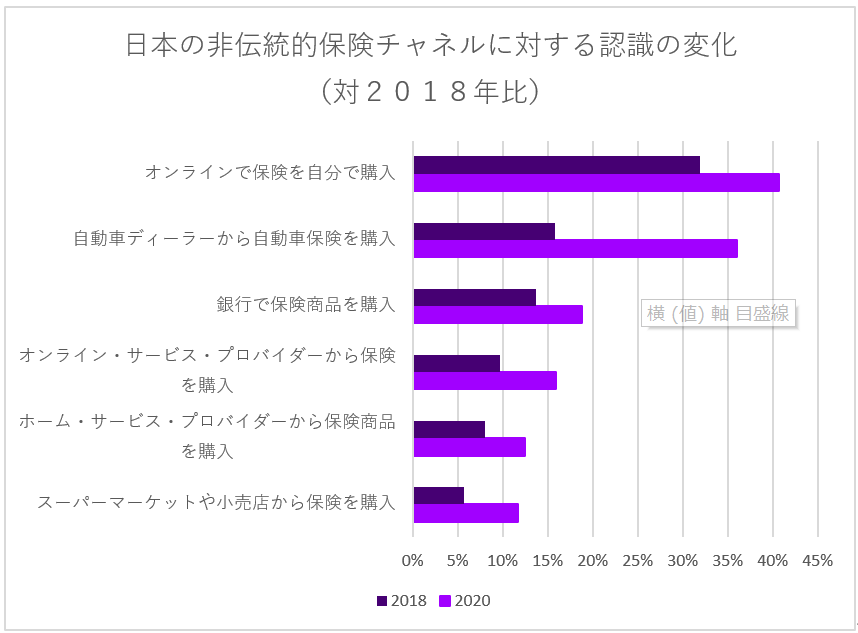

次に非伝統的な保険プロバイダーに関しては、日本では自動車ディーラーからの自動車保険購入に対する関心度が前回調査比+20%と飛躍したことが特徴的です。AmazonやGoogleといったオンライン・サービスプロバイダーを通じた保険契約の購入については前回調査から+6%上昇しており、まだ全体として認知度は低いものの成長傾向にあります。

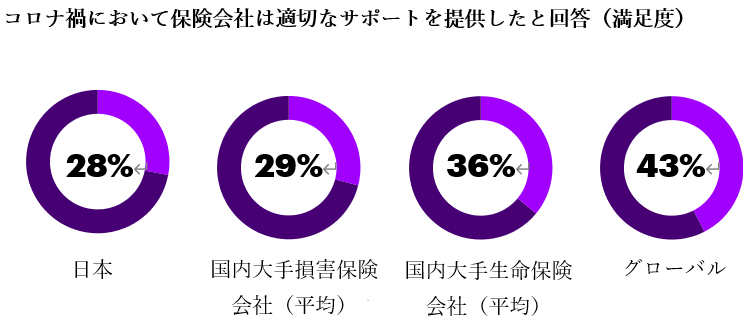

その7:グローバルと比較して日本の消費者は保険会社のCOVID-19対応に厳しい評価

新型コロナ感染症に対して、保険会社が適切な支援したと考える「満足度」がグローバル調査結果と比較して日本は15%も低い結果(グローバル43%、日本28%)が出ています。さらに業界別にみると、国内生命保険の方が国内損害保険よりも満足度が高い評価が出ていることが判明しました。理由の一つとして、感染症による休業を補償する損害保険の支払事由にCOVID-19は当時(2020年)含まれていなかったため、補償が限定的であったことが挙げられます。一方、生保各社の中でも満足度が高かったのは、新型コロナ感染症を災害死亡保険金等の支払い対象、自宅療養でも給付金対象、電話診療またはオンライン診療を受けた場合も給付金の支払対象とした会社が含まれており、保険金支払いにつき寛容な措置を行ったことが評価されたといえます。

最後に本調査結果が示唆すること

これまで丁寧かつ迅速なサービスが追及されていたのが、新型コロナ感染症対策で人との繋がりが減り、生活様式が変容する中で、お金を支払う価値があるモノ・サービスおよび価格競争力のあるものに消費者の需要が変化しています。保険事故受付業務、保険金等支払業務といったオペレーションの業務効率化が重要であることに加えて、保険会社の経営層が問われているのは、コロナ禍における消費者意識の変容と会社の戦略にずれが生じていないか、再考することです。

今保険会社が必要なのは、サービスやビジネスモデルのデジタル化とパーソナライゼーションの実現です。たとえば保険加入者がデータを共有することで、リスク細分化された自分だけの保険だけでなく、安全運転や健康を意識した生活を送ることができるような価値を生み出すことが追及されています。また健康と安全を確保するため、保険会社は消費者へのアプローチを伝統的なものからデジタル化にシフトすることで、アドバイザー(人)との繋がりを維持するだけでなく、顧客にあった保険の提案やパーソナライズされたサービスの提供を期待されています。

本稿執筆にご協力いただいたSchlieker, Andreさんに感謝を申し上げます。