このシリーズの記事一覧:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

今回のウェビナーでは金融業界の外へ目を向け、顧客体験の向上でビジネスを変革している事例をご紹介します。ビジネス自体の再構築や新たな価値の創出を可能にする企業体「Business of Experience(BX)」の実現を支援するアクセンチュア インタラクティブのメンバーが幅広い業界での事例を通じ、いま金融業界に求められている変革のポイントを解説します。

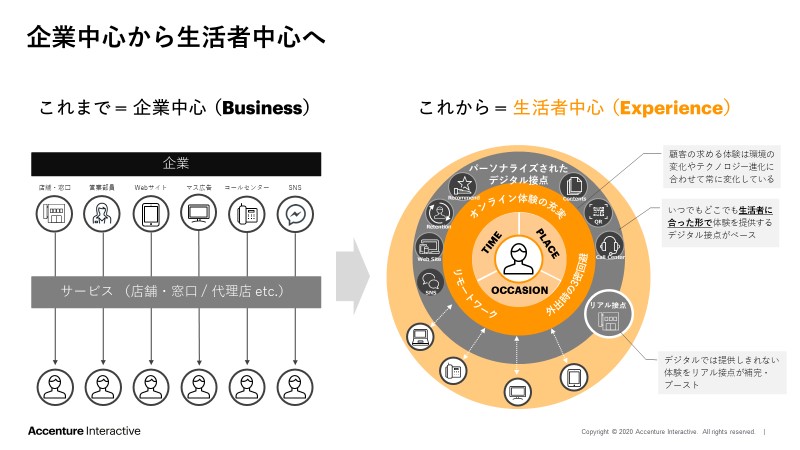

企業中心から生活者中心への転換

そもそも顧客体験の向上とは何でしょうか。大前提となる考え方が、従来の企業中心(ビシネス)から、生活者中心(エクスペリエンス)への転換であるとアクセンチュア インタラクティブでは定義しています。

そのためには企業を中心とする産業の軸で考えるのではなく、生活者は今なにを必要としているのかを見つめ、生活者の行動の変化を予測しながらアウトプットを出すことが重要です。オペレーションやテクノロジーを基盤として、それを実現するサイクルを目指すことがBXの具体的な姿であるため、BXは「顧客にとって“価値ある体験”とは?」を自社へ問いかけることから始めなければなりません。

事例|ドッグフードブランドPedigreeが解決した、愛犬家のペイン

スマートフォンの普及以来、愛犬とのセルフィー(自撮り)はオーナーにとって日常的な行為となりました。しかし犬はなかなかカメラを向いてくれません。こうした生活者のペインをシンプルなアイデアで解決し、売上24%向上、ROI 8.6%向上、SNSでの「いいね」が340万というヒットを生み出したのが、ドッグフードブランドPedigreeを販売するマース社のニュージーランド法人です。大好きなおやつに視線を向ける犬の習性に目をつけ、おやつをスマホ上部に固定するシンプルな器具を提供したところ爆発的な人気となりました。このように、エクスペリエンスは身近な存在なのです。

事例|ゲーム、映画・音楽、交通(モビリティ)のゲームチェンジ

様々な業界で起きているゲームチェンジの一例をまとめたものが下の図です。ゲームや映画・音楽といったエンタテインメントや、自動車に代表されるモビリティは、黎明期、普及期、拡張期と段階を経るごとに形を変えて生活の中に浸透してきました。これらは技術や環境の変化に合わせて柔軟にサービスの形を見直しており、加速度的に技術変化が起こる今の時代、変化を前提として商品・サービスを提供していく姿勢がより重要になります。

この時に起きるのが、競合の意味さえも変わってしまう現象です。金融業界内において他の金融機関は直接的競合ですが、「体験の提供」という視座で俯瞰すると通信や小売、サービス企業が新たな競合となりえます。さらに、GAFAクラスの企業やそれらに匹敵するパワフルなデジタル企業が体験を軸としてマネーに絡む新サービスを展開したらどうなるでしょうか。

このように、現代のビジネスは勝者の定義さえ曖昧な、混沌とした予測不能の時代に入っているのです。

事例|デジタルの活用による体験価値で顧客満足を向上させる東京ディズニーリゾート、スターバックス、ヤマト運輸

業界に破壊的創造を与えるインパクトは、デジタルを駆使することによって生み出されています。ウェブロイヤリティスコアを集計しているトライベック社によると「ユーザビリティ(使い勝手)」「エクスペリエンス(体験による満足度)」「ロイヤルティ(繰り返し利用したくなるリピート化)」の3要素の融合がCX(顧客体験)であると定義されています。

同社が公表しているランキングの上位はサービス業やメーカーが独占しており、1位は東京ディズニーリゾート、2位はスターバックスコーヒー、3位はヤマト運輸、4位はトヨタ自動車、5位はアップルとなっています。上位20位以内に金融機関は1社も存在しません[1]。

よって、金融機関は「そもそも金融とは何か?」という原点に立ち返って自社の存在意義を問い直し、デジタルの視点で生活者の体験を拡張するエクスペリエンスを提供できさえすれば、またたく間に業界をディスラプトするリーダー企業へと飛躍できる可能性を秘めています。

金融業界が考える「お金」の定義や常識で自社を束縛せず、生活者のトランザクションや売買行為、サービスを享受する手段に目を向けることが必要です。単なるWeb化やアプリ化とは一線を画す体験に金融のエッセンスを加えれば、まったく新しい金融サービスが生まれるでしょう。そのような「これまでの“当たり前”を打破する体験創出」を金融機関は実現していかなければならないと言えます。

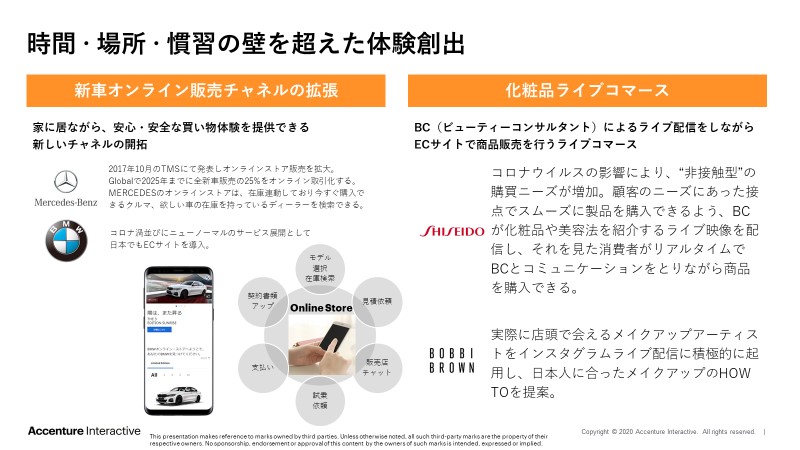

事例|時間・場所・慣習の壁を超える体験を創出する自動車、化粧品、医療・健康業界

- 自動車|BMW、メルセデス・ベンツ

現代社会はコロナ禍によって一変し、それまでのビジネスの常識さえも覆されています。従来であれば高級車はディーラーの対面営業で購入するものでした。高額商品をネットで買うなどありえないという常識に、企業も生活者も縛られていたからです。しかし現在、BMWやメルセデス・ベンツでは2000万円以上するクルマがWeb経由で購入されています。

- 美容品・化粧品|資生堂、ボビイ ブラウン

資生堂では美容部員の方々を動画配信に起用してライブコマースの成功事例を生み出していますし、ボビイ ブラウンではメイクアップアーティストと共にInstagramでメイクのハウツーを提供し、人気を博しています。こうした「人材のアセット」は大手通販会社さえも持っていないものであり、美容品・化粧品の新しい売り方として先行しているといえます。

- 医療サービス|平安保険

中国の平安(ピンアン)保険は、AIが問診して医師をマッチング、オンライン診察と処方を受け、医薬品が自宅へ配送される24時間対応のサービスを開始しています。医療とは病院に行って待ち時間を耐えながら受けるものという常識を打ち砕いており、患者の体験価値にフォーカスした医療を実現しているケースです。

- 運動器具とフィットネスサービス|Peloton

アメリカのPeloton社のサービスではフィットネス機器が自宅に届き、Webカメラを使って専属インストラクターのレッスンを受けられる「在宅フィットネスのサブスクリプション」を提供しています。これが外出を自粛している生活者のニーズにフィットし、同社の爆発的成長を実現しています。

- 金融機関が取るべきアクション

一方で金融業界には、遵守すべき法律や規制があり、生活者の「もっと変えて欲しい体験」を率直に実現することは難しいといった事情があります。しかし、個々のサービスの中でも可能な体験改善の余地は少なくありません。たとえば契約時の複雑さの解消や煩雑な手続きのシンプル化などは工夫できるといえるでしょう。

生活者に新らしい体験価値を提供する、1200名のデザイナー集団「Fjord」

アクセンチュア・インタラクティブに2013年にジョインし、2019年に東京にもスタジオを構えたデザイン・エージェンシーFjord(フィヨルド)は、デザインのケイパビリティをリードしているデザイナーの組織です。

アクセンチュアは企業のマネジメント層と共に変革を推進していますが、Fjordはお客様の先にいる生活者に目を向け、デザインの力とお客様との共創の掛け合わせによってブランド価値向上を手がけています。

「デザイン」と一口にいっても、Fjordが提供しているのはアプリのUIやビジュアルだけでなく、生活者と企業の間にあるすべてのタッチポイント(モバイルアプリ、店舗、Webサイトなど)での一貫性のある体験のデザインです。世界中の拠点で活躍している約1200名のデザイナーがケイパビリティを提供しています。

事例|UAE最大の通信キャリア、EtisalatのDXをビジネスとデザインの両面で支援

「体験を変える“デザイン”とは?」から考えるFjordの手がけた事例の1つがEtisalatのDXです。コールセンター改革から始まったこの事例では、全社のブランドの根幹をなすポータルアプリのリニューアルやWeb、店舗など各チャネルの情報統合を実現。新規ブランドの設立コンセプト立案の支援などを経て、グループ収益7%増やブランド価値40%向上を実現し、中東アフリカ地域におけるブランドランキングで1位を達成しています。

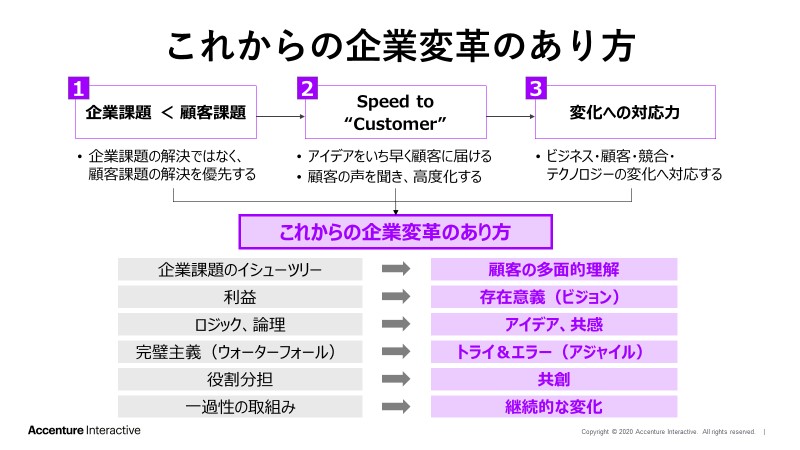

金融機関に求められるチャレンジの3つのポイント

最後に、日本の金融機関に求められるチャレンジについて考察します。体験の創造における企業変革のポイントは3つあり、各ポイントへの対応が具体的な取り組みだと言えます。

1「企業課題 < 顧客課題」

2「Speed to “Customer”」

3「変化への対応力」

お客様自身の企業課題よりも生活者である顧客の課題に重点を置き、生活者のペインの解決にリーチすることが第1のポイント。また、サービスは生活者の目に触れて初めて価値が評価されます。机上での検討だけでなく、プロダクトとしてマーケットへ素早く投入して改良を繰り返すことがこれからの企業変革における第2のポイントです。しかも、ビジネスの常識や環境はまたたく間に変化します。変化を恐れて身構えるのではなく、成長のために自社の変革を視野に入れて積極的な取り組みを進めることが第3のポイントとして重要です。

今回のウェビナーでは、金融業界の外部へと目を向け、最新の顧客体験の創造に取り組んでいる事例を紹介しました。