音楽・映画や宿泊・旅行、タクシーや小売まで、プラットフォームベースのデジタル企業が既存の業界の枠組みを破壊し、顧客中心のデジタル・エコシステムを再構築している。損保ビジネスにおいても、この流れは例外ではない。

すべての損保会社は、プロダクト・ドリブンからプラットフォームに、リニアなサプライチェーンから複雑なエコシステムに至るなかで、新たなデジタルバリューチェーンを構築していかなければ、この先生き残る道はない。この新たなデジタルバリューチェーンの一部としてうまく機能することができれば、顧客の膨大なデータにアクセスし、顧客の日々の生活の中に自社のブランドを埋め込み、より価値の高い体験を提供することで、より強固な顧客エンゲージメントの創出が可能となる。

本稿では、保険会社が戦略的なエコシステムの構築を成功させるための要因について考察を行いたい。

消費者行動と競争環境の変化

デジタルテクノロジーの進化が急速に進む中、顧客の消費者行動と競争環境はこれまでにないスピードで変化しており、企業はその変化を正しく理解・実現し続けることが求められている。既に、テクノロジーのビジネスに大きく及ぼす、あらゆる産業がデジタル化の波を受け、メディアストリーミング、自動運転、ドローン配送などこれまで想定していなかったサービスが生まれており、成功した企業の多くはすでにエコシステム主導のデジタル経済の中にある。

UberやAirbnbは、単一のアクセスポイントで新たな形態の需要と供給を集約するプラットフォームモデルでビジネス全体を構築している。シンプルな製品やサービスを提供するだけでなく、多くの企業が数多くのセクターの製品や企業を結びつけ、さまざまな日常生活のニーズに対応したソリューションを提供するエコシステムを形成している。消費者はこれらデジタル企業を始めとするプラットフォーム型エコシステムのサービス利用を通じて、保険会社に対する期待も、よりシンプルかつシームレスで、パーソナライズされ、便利で頻繁なコミュニケーションが出来ることを期待している。

ア クセンチュアのグローバル調査(2017年)では、消費者の29%がGoogleやAmazonなどのオンラインプロバイダーからの保険購入を検討し、38%はホームサ ービスプロバイダーからの購入を検討するとしている。これらの数値は、2013年以降大幅に増加しているが、こうした新しい顧客需要に保険市場は応えきれておらず、ホームオートメーションや運送業のような他業界の企業やGAFA、 Fintechベンチャーといったデジタルプレ ーヤーの参入の脅威にさらされている(図表1)。

中にはすでにエコシステムを構築している損保会社も

イスラエルの金融会社であるPassportCardは、他のブランドがリアルタイムで旅行保険を販売できるソリューションの提供を始めている。プリペイドデビットカードを使用して経費が支出されるため、請求プロセスと事務処理が発生しない。プラットフォームの所有者は、バックエンドプロバイダとしてクレーム処理、カード配布などを担当している。ドイツのAllianzはPassportCardと提携して顧客に簡単な保険を提供するサービスを開始している。

この事例のように、プラットフォームを構築・提供する企業と、プラットフォームを活用することで自社の顧客接点を増やし顧客体験の価値向上を図る企業が繋がり、エコシステム経済がつくられる。

日本国内市場においては、人口減少、若者の車離れ、自動運転を始めとした革新的テクノロジーの進歩により、昨日までの損保ビジネスモデルそのものが通用しない未来が待ち受けており、損保以外の従来とは異なる競争相手が、より個人的で日常的な体験を顧客に提供するために、IoT(Internet of Things)、API、人工知能、ビッグデータを利用した新しいサービスの提供を始めようとしている。

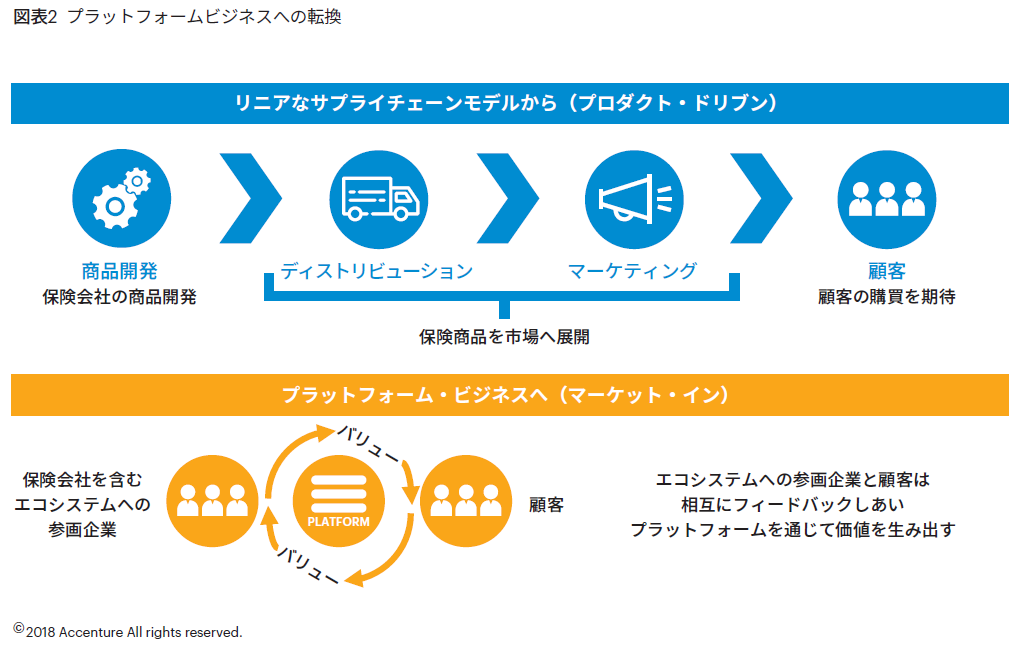

顧客に目を向け、プロダクト・ドリブンからプラットフォームに、リニアなサプライチェーンから複雑なエコシステムに至るなかで、新たなデジタルバリューチェーンを構築していかなければ、この先生き残る道はない(図表2)。

損保会社はこの新たなデジタルバリューチェーンの一部としてうまく機能することができれば、顧客の新しい膨大なデータにアクセスし、顧客の日々の生活の中に自社のブランドを埋め込み、消費者や顧客への強力な体験を創り出すことができる。

このように、消費者行動や競争環境の変化に対し、損保会社は新しいテクノロジーを通じて顧客のロイヤリティを再定義し、業界の枠を超えて自社のビジネスにとって優位な協業相手とエコシステムを構築していくことが急務である。

エコシステムで成功するための4つの成功要因

① バリュープロポジション

消費者行動と競争環境はこれまでにないスピードで変化している。損保会社は顧客の変化する期待を正しく理解し、それに応える価値を正しく定義する必要がある。そのためには、保険会社がエコシステムでどのような役割を果たしたいと考えているか、エコシステム全体の利益にどう貢献するべきかを定義しなければならない。例えば、英国のAvivaと米国のLiberty Mutual Insuranceが開始したサービスでは、エコー音声対応デバイス「スキル」を使って、消費者は自然言語で保険について質問することが可能となった。

顧客のライフイベントの中のサービスニーズを評価し、エコシステムを構成する企業が各々どの役割を果たすべきかを明らかにする必要がある。これにより、時には新しい販売チャネルの発掘、ビジネス規模の拡大につながることは容易に想像できよう。

② 顧客情報の共有

保険会社はエコシステムを構成するパートナーとデータを共有し、顧客のニーズに合わせて構築したサービスを提供する必要がある。企業の差別化要因は「どんな情報持っているか」から「その情報をもとに何をするか」に変化している。 Amazonがビデオストリーミング市場でNetflixと協業しアプリをデバイス上で実行できるように、保険会社もこれまでの既存の市場でライバルだった企業とパートナーシップを結ぶかもしれない。

③ スタートアップの優位性

エ コシステムを支配するのは誰か。ヘルスケア、輸送、ホームオートメーションなど、業界を支配するエコシステムは一部に留まっている。つまり、保険会社は、最も望ましいパートナーを確保し、最良のプラットフォームの形成段階からエコシステムに参加することで、エコシステムの中心的な存在になり得るのである。

保険会社は、独自のプラットフォームを使用しているか、他社のプラットフォームに参加しているかに関わらず、プラットフォーム戦略が重要となる。弊社は、 2010年から2015年の間に、デジタルプラットフォームが1,000以上の取引に約200億ドルを投資したと推定しており、保険に関する技術の新興企業への投資額が10億ドルを突破したと推定している。これら新興企業やIoT機器メーカー、自動車メーカーなどがエコシステムの形成を開始している。保険会社は、既存のエコシステムに参加して、他社が提供するプラットフォームを活用したり、独自のプラットフォームを立ち上げたり、これらの戦略を組み合わせたりして、エコシステムへの参加方法を選択する必要があるが、いずれにしてもスタートアップ時期から参画しエコシステムにおける優位性を発揮することが成功するための要因と言えよう。

④ ポートフォリオによるリスク分散

保険会社は成功確率を上げるためにポートフォリオ全体にリスクを分散するべきであろう。例えば、既存のプラットフォーム所有者と提携し、IoTメーカー、デバイスメーカー、自動車メーカーなどのパートナーと合弁会社を立ち上げることで、ノウハウや資産の共有、出資に対するリスク分散が可能だろう。保険会社は複数のコンセプトでビジネスケースを作成し、ポートフォリオ全体のバランスを評価することも重要である。

最後に

損保会社は既存の枠を超え、まったく新しい顧客中心のデジタルバリューチェーンの一部となり、新たなエコシステムを形成する必要がある。この新たなデジタルバリューチェーンの一部としてうまく機能することができれば、顧客の膨大なデータにアクセスし、顧客の日々の生活の中に自社のブランドを埋め込み、より価値の高い体験を提供することで、強固な顧客エンゲージメントを創出することが可能となる。保険会社の持続的な成長に向けて、そのかつてない変革を、我々も支援していきたい。