Other parts of this series:

- 真の「生産性向上」と業務プロセス再構築、そして人の重要性海外先進事例に学ぶデジタル変革実現の鍵とは? ~ウェビナー

- RPAの要諦と次なるデジタル変革への挑戦 ~ウェビナー

- 「アンバンドル」から「社会構造変革」へ:日本におけるフィンテックの将来的可能性 ~ウェビナー

- 来たる“創造的破壊”の波に向けた、保険ビジネスのあり方とは ~ウェビナー

- デジタルウェルスマネジメントがもたらすアドバイスモデルの転換 _真の顧客本位の実現に向けて ~ウェビナー

- コーポレート領域でのデジタル技術導入による変革効果の限界と打開策–RegTechを中心とした効果創出の仕組みづくり ~ウェビナー

- HUMAN + MACHINE:ビジネス変革における第3の波に日本企業はどう立ち向かうべきか ~ウェビナー

- ブロックチェーンは金融ビジネスをどう変えるか、何が可能になるのか~ウェビナー

- デジタル変革のあるべき姿 – 伊予銀行様DHDバンクを例に ~ウェビナー

- デジタル変革の鍵を握るCloud活用をどう進めるべきか – 金融業界における成功の要因 ~ウェビナー

- 真の顧客起点型ビジネスモデルの追求 –2つの主導権争いと鍵となるテクノロジーの展望~ウェビナー

- デジタルトランスフォーメーション(DX)における人材活用・リスキルの進め方とは~ウェビナー

- 顧客を知り、顧客に応え、顧客と共に育てるビジネス ー 2019年消費者動向調査を踏まえて ~ウェビナー

- Beyond RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第1回 RPAの特性と活用推進の鍵 ~ウェビナー

- BEYOND RPA -RPAは期待した効果を出せたのか?これまでの総括と求められる次なる一手:第2回 求められる次の一手と2つの方向性

- 第1回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- 第2回 グローバルのイノベーションにみる保険の新たな姿 _今だからできるサービスと日本への示唆~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第1回 Bank4.0時代の到来と国内金融機関への影響~ウェビナー

- Bank4.0時代に向けた銀行変革 - “破”銀行、“創”銀行:第2回 Bank4.0時代の“銀行”と実現に向けた鍵~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第1回 金融機関に求められる新たなビジネスデザイン~ウェビナー

- 顧客価値と企業経営_Design Pivot 新しいデザインとの向き合い方 第2回 新たなデザインとの向き合い方

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第1回ディスラプションの進行と金融業界の現状~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第2回 変革へのロードマップ(1)オペレーティングモデル・シフト~ウェビナー

- デジタルビジネスを加速させる次なるステージの組織運営と人材活用 _デジタルトランスフォーメーション(DX)のその先へ:第3回 変革のロードマップ(2)リソース・シフトとワーク・シフト

- 守るテストと攻めるテスト:第1回 創造的破壊(disruption)の進行と金融業界の現状

- 守るテストと攻めるテスト:第2回 創造的破壊(disruption)の進行と金融業界の現状~“攻めるテスト”の要諦

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ _これまでとデジタル化時代における 今後のあるべき姿 :第1回 新たな市場環境とアウトソーシングのかたち

- BPO(ビジネス・プロセス・アウトソーシング)のその先へ - これまでとデジタル化時代における 今後のあるべき姿 第2回 ― BPSのメリットと活用事例

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第1回 COVID-19のインパクトと『ニューノーマル』のかたち

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト:第2回 先進事例に学ぶ「ニューノーマル」へのシフト 銀行業界

- COVID-19による金融業界へのインパクトと先進事例に学ぶ「ニューノーマル」へのシフト 第3回 先進事例に学ぶ「ニューノーマル」へのシフト〜証券・保険業界

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第1回 異業種連携の最新動向と金融サービスのポテンシャル

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第2回 異業種による金融参入事例〜MarCoPayの実現に向けた日本郵船の取り組み

- 異業種連携による新たなビジネスチャンス獲得のための要諦とは:第3回 異業種による金融参入・連携における成功実現の要諦

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第1回 EFMAアワード受賞企業と保険イノベーションのトレンド

- 保険イノベーションの最新動向 〜EFMA受賞イノベーションから見た次なる一歩とは:第2回 保険会社が取るべき次なる一歩

- 筋肉質な経営体質に転換するための、聖域なきコスト削減 – リバウンドしない仕組みづくりとカルチャー変革

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第1回

- 欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは:第2回

- 顧客体験を軸にしたビジネス変革 ~他業界に学ぶ顧客体験の追求と成長へのチャレンジ~

- 2021年の金融業界の展望 – 「ニューノーマル」を実現するために金融機関には何が求められるのか

- 「2025年の崖」を乗り越えるモダナイゼーションの現実的な施策とは その4 ~アクセンチュアの謎、なぜレガシーモダナイゼーションで選ばれるのか?

- データドリブン保険経営の要諦〜大同生命におけるビジネス・アナリティクス・クリエイティブ三位一体改革〜

- Capital Markets 2025 – 証券ビジネスの再創造に向けて

- Technology Vision 2021から読み解く日本の金融機関への示唆

- 日本初のデジタルバンク「みんなの銀行」は何を目指しているのか - 横田頭取・永吉副頭取をお迎えして

- 保険イノベーションの最新潮流~ Efma受賞イノベーションから見た最新事例と保険DXの将来像~

- 「パーパス起点」で金融機関はどう変わるのか ~ “Business of Experience(BX)”実現に向けた具体的な変革ポイント

- アウトソーシングの新潮流と人材戦略について

- 「事故のない世界」を目指して。イーデザイン損保の新たな自動車保険「&e アンディー」からパーパス起点の変革の意義を紐解く

- 2022年、金融機関の持続的成長には何が必要なのか。銀行・証券・保険の各業界のトレンドと展望を総括

- 銀行業界を牽引するグローバル大手銀行の戦略から、日本の金融機関への示唆を読み解く

- 岐路に立つ金融機関系システムは、10年後を見据えてどのように変わるべきなのか

- 金融機関のグローバル展開パターンを分析し、成功の要諦とシナジーの生み方を読み解く

- COVID19とは何だったのか。これまでの総括とこれからの予測、そして日本の金融機関への示唆

- メタバースは現実世界やビジネスをどう変えるのか。テクノロジー・ビジョン2022に寄せて

- 顧客ニーズの変化や手数料率の低下。証券リテール業界はどのように変わるべきなのか

- 保険イノベーションのグローバルトレンドと、今後起こりうる大きな変化。Qorus(旧Efma)受賞イノベーションから最新事例のご紹介

- 多様化するリスクに対し、日本の金融機関が取るべきデータドリブンなリスクマネジメントとは

- 顧客を「生活者」として捉え直す。真の顧客志向による顧客体験の最適化とマーケティングの変革

- 2023年の金融業界を占う。不確実な世界で持続的な成長と新たな価値創造を実現するための注力テーマ

- AI活用は意思決定の領域にまで拡大。金融業界におけるAI活用と「責任あるAI」の実現に向けて

- 金融機関におけるTalent Transformation(TX)の進め方

- イノベーションの潮流に変化の兆し。新興国のイノベーション事例から日本の金融機関は何を学べるのか?

- 社会実装が始まる量子コンピュータ。金融業界こそ量子コンピューティングを活用すべき理由とは

- ジェネレーティブAIが金融業界にもたらす巨大なインパクト。「AI社員」の活用事例も紹介

- コア領域こそ内製化を。DX全盛の今こそ金融業界のIT現場を取り巻く状況を知る

- アトム(現実)とビット(仮想)の融合が始まった。テクノロジービジョン2023から世界の向かう先を知る

- Qorus Innovation in Insurance Awards 2023の受賞イノベーションを解説。保険イノベーションの今後を占う

- “価値”そのものに着目した新たな変化の波。Web3の進化が金融業界にもたらす可能性について

- 【新年特別企画】銀行、証券、保険の各業界で生成AIの活用が本格化へ。2024年の金融業界を占う

- 生成AIが可能にする一人ひとりの顧客との対話。金融業界の多くの課題を解決しうる超高速マーケティングとは

- 保険契約管理業務をゼロベースで再構築。アフラック生命保険株式会社が全社横断で取組む「アフラック プロジェクトZERO」とは

- クラウド型統合融資プラットフォームnCinoが世界中で受け入れられている理由とは。融資事業のデジタル変革の道筋を考える

- Qorus Innovation in Insurance Awards 2024レポート。保険イノベーションの現在地と今後の展望を考察

- 業務変革を実現し、経営の“バディ”に。金融業界における生成AI活用の現在地と今後

- 【新年特別企画】生成AIを活用した変革が本格化へ。2025年の銀行・証券・保険業界の注力テーマを解説

- 新時代に突入したサイバーセキュリティ。経営アジェンダとしてのサイバーセキュリティ対策と将来態勢

- デジタルとAIが顧客の声を「戦略」に変える。マルチエージェントAIが導く金融マーケティングの未来

- リライトで勘定系を刷新。長野県信用組合様が挑む「ビジネス×システム×人材」三位一体のモダナイゼーション

- トークン化ビジネスの世界的潮流を紐解く。トークン化預金とステーブルコインが切り拓く決済の未来

第26回 金融ウェビナー講演録 第1回(全2回)

欧州を中心として設立や事業展開が活発化しているのが「チャレンジャーバンク」と呼ばれるデジタルバンクです。しかし低金利環境の長期化や新型コロナウイルス(COVID-19)のパンデミックによる顧客行動変容により、デジタルバンクの中でも成否が分かれつつあります。

何がデジタルバンク事業の成否を分けるのでしょうか。商品・サービスの構成、伝統的銀行とデジタル子銀行の棲み分け方、高効率な事業構造の仕組みなど、アクセンチュア金融ウェビナー第26回「欧州デジタルバンキング、何が成否を分けたのか。そこから学ぶ日本への示唆とは」では、欧州の業界動向の俯瞰と現地のCEOへの実際のヒアリングによって得られた日本への示唆をご紹介します。

欧州のデジタルバンキングマーケット概観 〜コロナ禍における動向

まず、本ウェビナーでは「デジタルバンク」を「支店のリアルチャネルを持たないオンラインのみでバンキングサービスを提供する銀行の総称」として定義いたします。デジタルバンクは、次の3つの類型に分類されます。

1)大手銀行傘下のデジタルバンク

伝統的銀行を親銀行として持ちつつ、子会社の形態で設立されたデジタルバンク。

2)ネオバンク

一般的には「銀行免許を持たない、バンキングサービスを提供するデジタルプレイヤー」を指すケースが多いといえますが、本ウェビナーではバンキングサービスを提供する独立系事業者を指し、銀行免許の有無は問わないこととします。

3)非金融企業を親会社に持つデジタルバンク

小売や通信、EC、SNSなど非金融業界の企業を親会社として持ち、バンキングサービスを提供しているデジタルバンク。

デジタルバンクが登場した2000年代前半から今日まで、その中心地として多くの事業者の設立や事業の統合、M&Aが行われたのは欧州です。年代別に企業動向を整理すると、そのトレンドは3つのフェーズに整理できるでしょう。欧州はデジタルバンク業界における「3つのWave」をすでに経験しているといえます。

1)Wave 1 異業種銀行の参入期

リテール企業を親会社として持つデジタル銀行の創設が相次いだデジタルバンクの黎明時期です。それまでの伝統的金融機関による寡占状態は世界的常識でしたが、21世紀に入って初めて本格的なデジタルバンクの登場する時代を迎えました。

2)Wave 2 ネオバンクの勃興期

2010年頃を境界として、ネオバンクが急速に増加しました。ここには銀行免許を持つ事業者と持たない事業者が混在しておりますが、その事業者数は急増し、2016年頃まで設立ラッシュの様相を呈します。

3)Wave 3 大手銀行のデジタル子銀行創設期

2016年以降は大手銀行がデジタル銀行を設立するケースが相次ぎ、伝統的金融機関もデジタル銀行を自ら持つ流れが加速していきます。

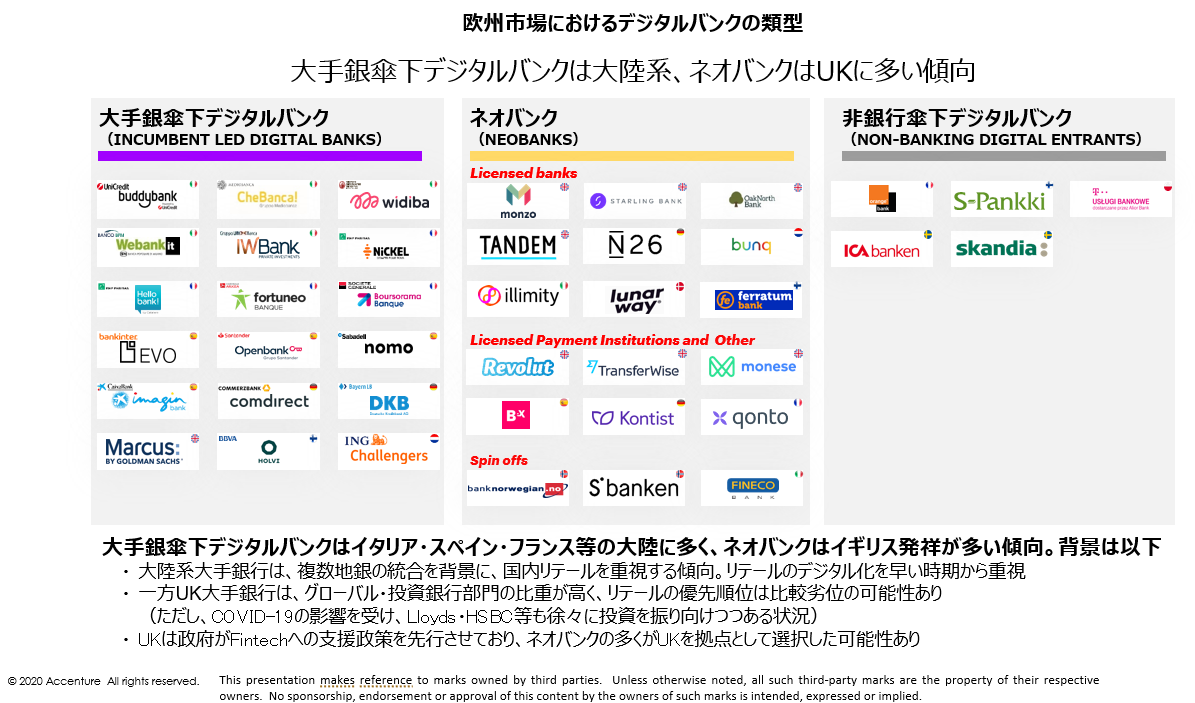

欧州のデジタルバンクを二分する「大陸系デジタルバンク」と「イギリスのネオバンク」

欧州市場におけるデジタルバンクは、大手銀行傘下の事業者は「大陸系(フランス、イタリア、スペイン、ドイツ)」に多く、一方でネオバンクはイギリスを中心としています。

欧州では大手銀行傘下のデジタルバンクとネオバンクが、事業者数では市場を二分しています。大陸系は合併を繰り返しながらリテール事業を中心に展開してきた傾向が見られますが、スタートアップ企業を支援する規制解放の動きがいち早く進んだイギリスでは独立系事業者の起業例が多いことが読み取れます。

利用顧客数も集計するとデジタルバンク業界全体で顧客数は堅調に増加しています。Imagine bank(CaixaBank)、Nickel(BMP Paribas)、Boursorama Banque(Societe Generale)、Hellobank(BNP Paribas)は2016年対比で顧客数を2桁以上伸ばしており、ネオバンクではRevolutとTransferWiseの2ブランドが成長を牽引しています。

欧州デジタルバンクの顧客獲得における4つの戦略的ポイント

欧州のデジタルバンクにおける顧客増を分析し、アクセンチュアではその事業戦略における「ポイント」は4点に絞られると結論づけました。

1)スケーラブルニッチへのフォーカス

EU域内の移動を中心とするビジネスやライフスタイルを持つ顧客が何を求めているのか、どのようなサービスであれば彼らに受け入れられるのかの追求が第1のポイントです。パンデミック以前までEU域内の移動者・旅行者は増加傾向にあったことから、これらの顧客を「スケーラブルニッチ」としてフォーカスしています。

2)キラーサービスの明確化

各社ともにキラーサービスを明確にし、よりビジネスに磨きをかけています。特に通貨交換におけるフリクションの低減、PFMや位置情報に応じたワンデイ保険(傷害保険・旅行保険)など、明瞭なメッセージとともに顧客へ金融商品を提供しています。

3)顧客が痛みを感じにくいFee体系

手数料に代表される顧客のペインポイントを「感じにくくさせる工夫」が随所に見られます。たとえば月額定額モデルとして1回1回のトランザクションの痛みを感じなくさせる、フリーミアムモデルなどを使って「一定までは無料(一定以上に課金)」などを仕組み化する、あるいはデジタルバンクは「場」を提供することでサードパーティからFeeを受け取る収益構造を実現するなど、顧客が「自分がコスト負担をしている認識を軽減」させています。

4)エコシステムのフルレバレッジ

自社商品に固執せず、他社のより良い商品・サービスと連携させることでスケーラブルニッチの顧客に納得感を与えるサービスをラインナップします。これにより顧客獲得を加速させます。

苦戦するネオバンクが模索する、生存のための戦略的オプション

顧客数は確実に伸びていますが、一方で収益性はどうでしょうか。独立系ネオバンクは収益性に厳しく、苦戦している様子です。大手銀行かスピンオフしたネオバンクや大手銀行傘下のデジタルバンクは総じて健闘しています。

ネオバンクは与信商品やローン商品のラインナップが非常に少ない傾向にあります。つまり手数料ビジネスでは銀行事業として収益性を大きく向上させることは難しいことが見て取れるでしょう。これは「金利性の商品がなければ収益的成長は伸びにくい」とも言い換えられます。

アクセンチュアが現地のデジタルバンク業界有識者へのヒアリングを重ねた結果、ローン商品には「①自己資本」「②ノウハウ」「③当局対応・報告に係るオペレーションのためのリソース確保」3つの参入障壁があることが明確になりました。

そのため、今後のネオバンクの戦略オプションとしては「①単独生き残りの模索(母国市場への注力による顧客の深耕)」「②フロントチャネル化(掴んだ顧客を大手銀行へ繋いでいくことで生き残る)「③大手銀行への身売り」の3つのオプションのいずれを選択するのかが顕在化していくと見られます。

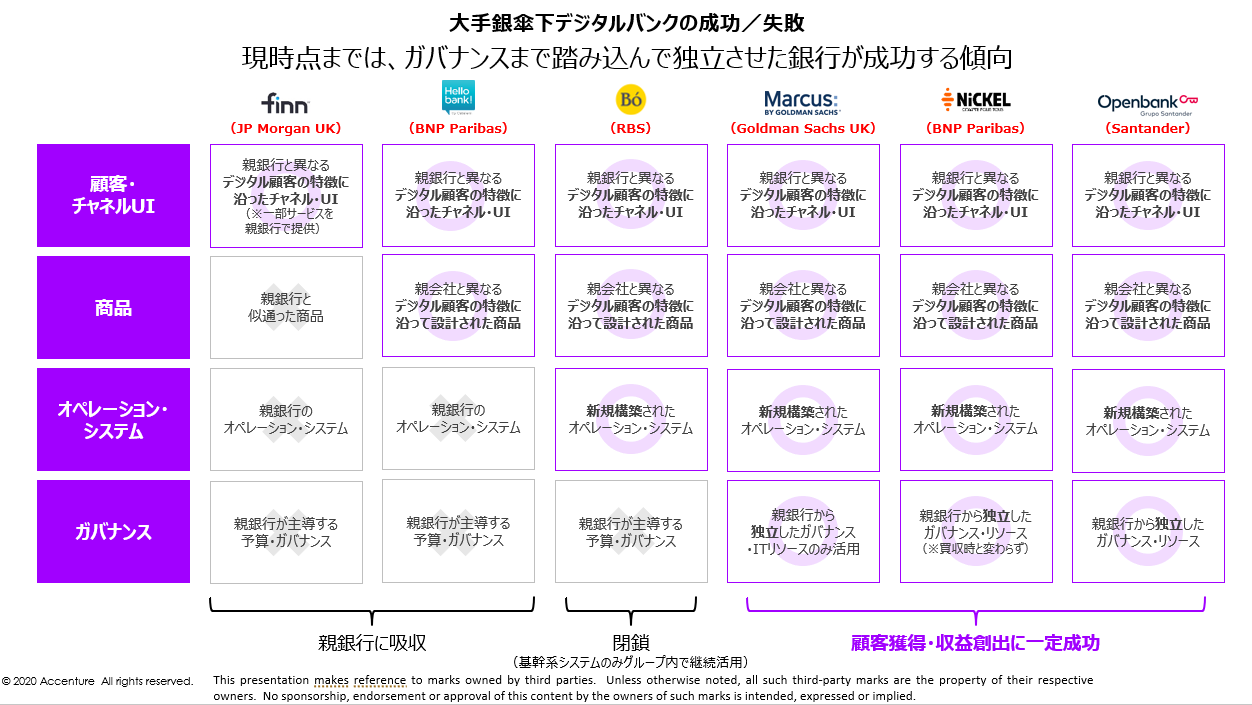

デジタルバンクの4つの論点

大手銀行傘下デジタルバンクはマーケットに余地がある他国への展開を中心的な戦略としていましたが、昨今では自国内の若年層顧客の獲得にフォーカスしていることが調査の結果わかってきました。しかしその先の具体的な事業展開においては、以下の4つの論点があるとアクセンチュアでは考えています。

論点1「顧客・チャネルUI」

・親銀行とのカニバリゼーションを許容するか、コントロールしながら棲み分けるか

・チャネル/UIを分離するか、融合するか

論点2「商品」

・商品設計を親会社と共同で行うか、商品群を自前でラインナップさせるか

・他社の商品を利用するか、自社のみで完結させるか

論点3「オペレーション・システム」

・既存オペレーションの流用か、新規構築か

・コアバンキングシステムを共用で利用するか、独自に構築するか

論点4「ガバナンス」

・上記の論点を親会社と検討するのか、自社のみで意思決定するのか

これら4つの論点について主要デジタルバンクの成否の状況を整理したものが下の図表です。Marcus(Goldman Sachs UK)、Nickel(BNP Paribas)、Openbank(Santander)の3つの銀行は成功例だといえます。一方、Finn(JP Morgan UK)やHello bank!(BNP Paribas)、Bó(RBS)といった銀行は短期間での撤退や親会社への吸収・移行が発生しています。このケースは示唆を多分に含んでいます。

アクセンチュアでは上記で示した4つの論点について以下のように提唱しています。

論点1「チャネルUI」では、シンプルを極める。

論点2「商品」では、エコシステムモデルによるサービス拡充を行う。

論点3「システム」では、親銀行の伝統的システムから分離させて現在のビジネス環境に沿ったコアバンキングシステムを独自に採用する。

論点4「ガバナンス」では、子銀行は独立したガバナンスを持ち、トップ役員の指揮のもと経営される体制を構築する。カニバリゼーションは許容し、予算やリソースKPIも本体と異なる体系を用いた運用推進を目指す。

なお論点3「システム」では、クラウドオリエンテッドで事業のスケールに応じた伸縮自在な環境を持ち、外部接続の柔軟性・拡張性をマイクロサービス+APIで実現することが重要です。加えて人的リソースの最適化・最少化のためにオートメーションを運用に取り入れつつ、高度なセキュリティをアーキテクチャに組み込みます。コミュニケーションの摩擦を減らす工夫を凝らしながら、顧客/コミュニティ中心のデータサービス体系を構築します。

コロナ禍の影響とデジタルバンク

COVID-19の影響は長期化します。ネオバンクは主要顧客である若年層(主にミレニアル世代)もデフォルトリスクを感じ始め、大手銀行に顧客シフトが起き始めています。EU域内の移動者自体が激減したためニーズも縮小しており、戦略的広域展開が難しくなりました。大手銀行傘下のデジタルバンクは低コストを特徴とするデジタル子銀行へのシフトが進むと予想されます。

つまり、低コストの事業運営を行い、顧客へリテンションしていく貢献がデジタル子銀行に求められるようになります。この貢献は、その金融グループの成長ヴィークルとして機能するでしょう。

以上のように第1回では欧州のデジタルバンクを概観しながら論点を整理してきました。第2回では実際に欧州デジタルバンクのCEOへのヒアリングから得られた知見と、日本の銀行業界が学ぶべき示唆について解説します。

今回のウェビナーでは、欧州デジタルバンキングの何が成否を分けたのか、そこから学ぶ日本への示唆についてご紹介しました。