2018年も、変革意欲に溢れる多くのクライアントの皆様とデジタルトランスフォーメーションの推進をご一緒させて頂いた。

より大胆に。より早く。

これまでにないマグニチュードでの変革プログラムが増えているというのが実感だ。

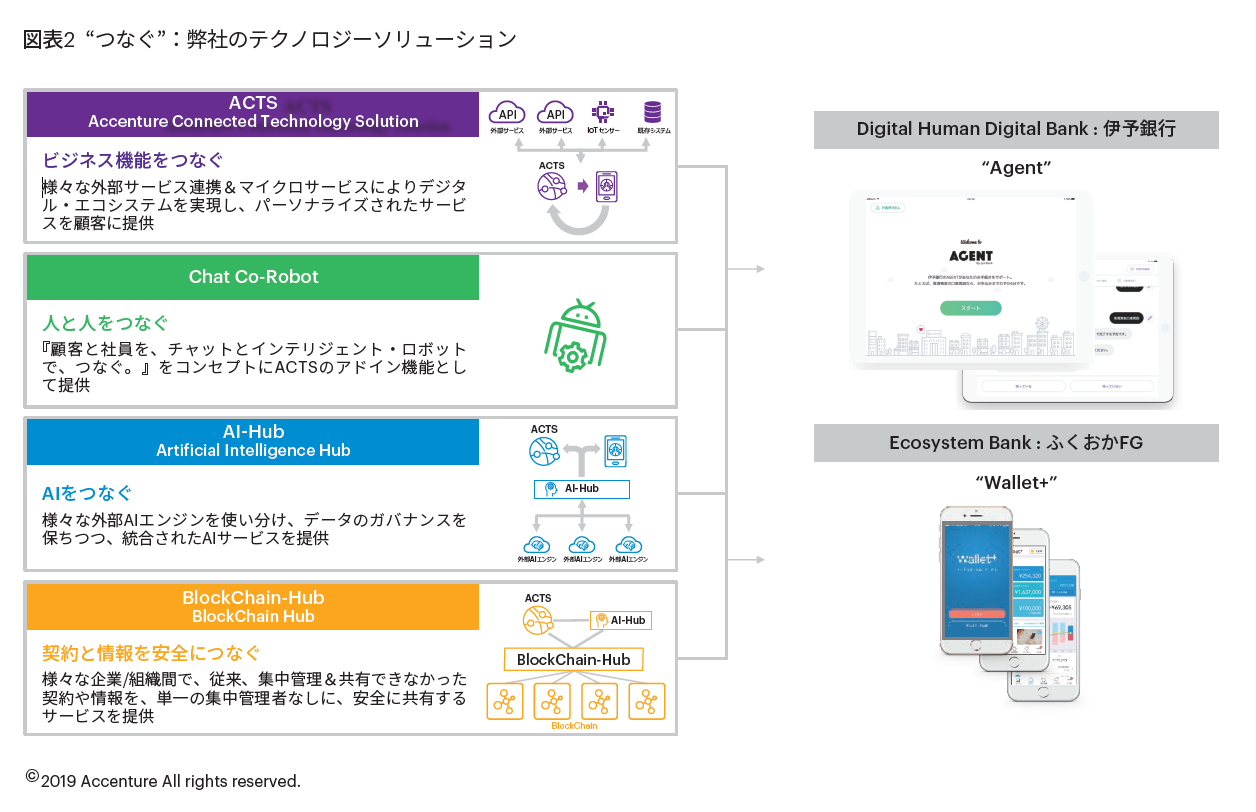

同時に、弊社ではデジタル変革を確実なものにするテクノロジーソリューションの開発に努めてきた。

本稿では、弊社のクライアント事例やテクノロジーソリューションも交えながら、2019年の銀行におけるデジタル変革の方向性をご紹介したい。

“Must Do” Agenda : デジタル変革

経営環境の厳しさが増す中、デジタル変革プログラムの加速が避けて通れない。

再編と淘汰:弊社がEU+6か国で実施した調査によると、2005年から2017年で約1/3の銀行事業者が淘汰され、現存する事業者のうちの約1/5が新規参入事業者となっている。「金融危機」「経営環境の厳しさ」「規制対応」「デジタルカスタマーの台頭」などがその背景にある。今後5年を見た場合、日本市場においても再編と淘汰の波は避けられないだろう。

デジタルパワー:「Ⓐ伝統的銀行(HSBC・Barclays等)」「Ⓑデジタルシフト銀行(DBS・サンタンデール等)」「Ⓒデジタルネイティブ銀行(mBank・Atom等)」のリテール事業の生産性を調査した。「稼働口座数/業務人員数」で比較すると、Ⓐは約250-350、Ⓑは約400-500、Ⓒは約1000-1500++だ。デジタル化は10-20%の効率化に留まらず銀行の生産性を数倍あげうるものだ。これはデジタルパワーの一端だが、銀行業にとってデジタル活用は不可避だ。

厳しさを増すマーケットの目:ジタル化の巧拙は市場評価にも明確に表れる。伝統的な金融機関の将来的な成長価値は、デジタル・リーダー23%、デジタル化に遅れをとっている金融機関は-1%と、大きな差がついているのが実態だ。

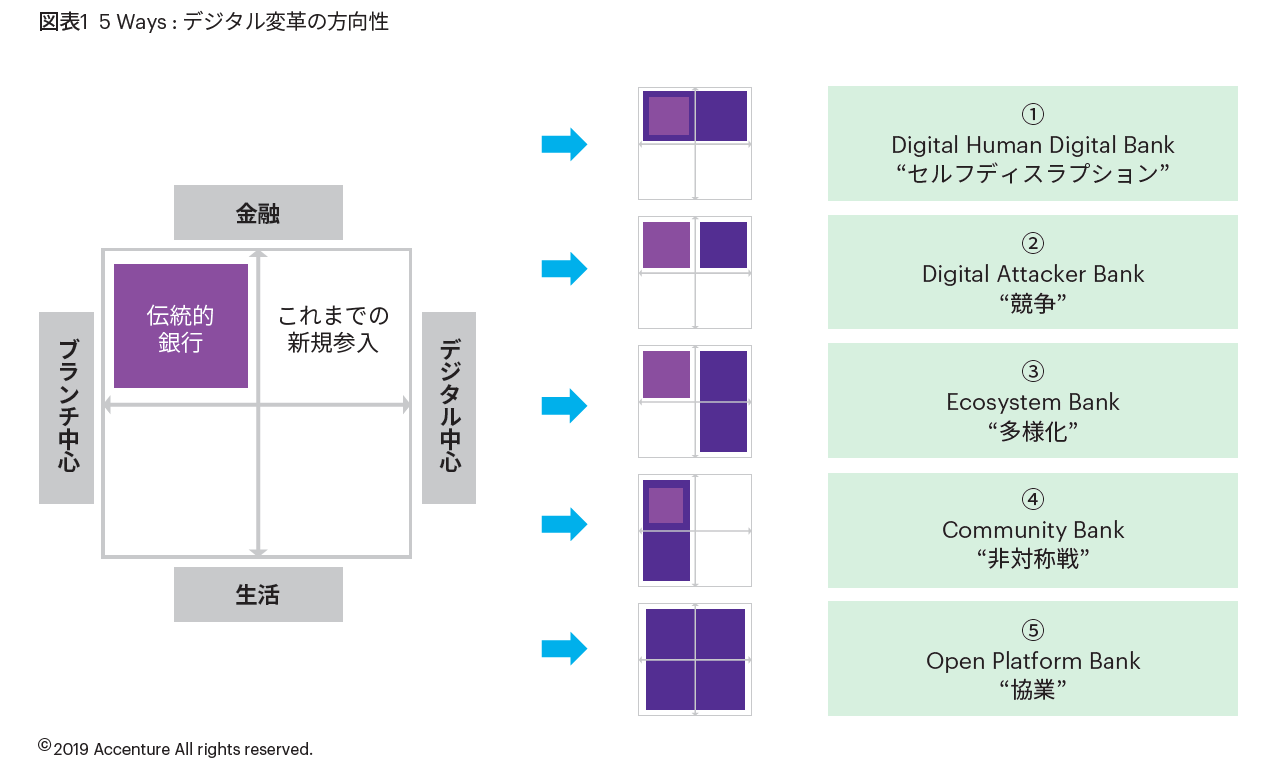

デジタル変革の方向性

伝統的な銀行がどのようなアプローチでデジタルパワーを活用するか。

①Digital Human Digital Bank:1つ目はセルフディスラプション型のアプローチ。伝統的な銀行にデジタルの力を加えて差別化する。伊予銀行は、「デジタルが得意なところはデジタルが、人にしかできないところは人が行い、デジタルによる利便性向上と、地域密着ならではの行員の提案力強化といった付加価値向上を実現する」という方針のもと、「生産性向上」と「地域への責任・地域密着の強み」の両立を企図した変革を進めている。

②Digital Attacker Bank:2つ目は競争型。自らデジタルバンクを立ち上げ既存銀行本体と競争させるアプローチだ。サンタンデールは、2017年に別エンティティのOpenbankを完全デジタル完結型にリニューアルした。2つのエンティティが独立してデジタル化に取り組むことで、新規参入へ伍していく戦略をとっている(Tanker & Speedboat 戦略)。

③Ecosystem Bank:3つ目は多様化をはかるアプローチ。金融+非金融サービスで新たな経済圏の形成と収益プールの獲得を目指す。例えば、RBCは金融にとどまらないサービスの提供(プラットフォーム化)を志向することを明らかにしている。また、日本でも、ふくおかFGが地域エコシステムの形成をねらった事業の展開を進めている。

④Community Bank:4つ目はリアルチャネルネットワークの強みを活かしデジタル特化型銀行に非対称戦を採るアプローチだ。スペインのCaixa Bankは、行内ブランド(imagin bank)でデジタルサービスを提供しているが、ユニークなのは店舗を生活の場として捉え、生活家電の販売を銀行店舗にて実施するなど生活密着型の姿勢を鮮明にしている。

⑤Open Platform Bank:最後はAPIを通じて自社の機能や情報を開放し、第三者との連携に活路を見出すアプローチだ。欧州で先行するオープンバンキングはグローバルでも急速に関心が高まっており、日本市場での覇権争いも数年のうちに本格化すると思われる。

邦銀の事例

伊予銀行のDigital Human Digital Bank:同行は2018年に開始した中期経営計画で「デジタル・ヒューマン・デジタル(DHD)バンク」の実現を掲げている。デジタルと人の強みを活かした新たな銀行を創る取り組みだ。

この変革プログラムにおいて、店舗戦略やアプリバンク戦略への布石となるひとつの取組みが店舗タブレット“Agent” だ。弊社が開発した、チャットとAI(人工知能)を活用した新プラットフォーム “Chat Co-Robot” をベースに、伊予銀行と弊社が協働でソリューションを開発した。Chat Co-Robotは、人とロボットのコラボレーションにより業務を行うものだ。お客様・行員・ロボット・エコシステムプレーヤー間でのチャットを通じた会話により成果を共創する。全ての操作履歴をAIエンジンで分析し、ロボットから人が次にやるべきタスクなどを提示することも可能になる。また、ロボットとの会話を前提に業務をゼロベースで組み立てたことで、事務作業の約70~80%が削減可能となった。成果は事務の効率化に留まらない。顧客は煩雑な手続きから解放される(例:口座開設は6分へ)など、抜本的な顧客体験の刷新につながっている。また、タブレットを持ち出すことで、どこでも銀行となる。「銀行=店舗」という概念がなくなり、「銀行=人」となる。店舗は事務中心の場から、相談・地域コミュニティとつながる場になり、山間部・島嶼部であっても、お客様のそばへ出向くことで地域への責任を果たし続けることもできる。

同行の3年間にわたるデジタル変革プログラムでは、 “Agent”を皮切りに、住宅ローン、カードローン、アプリバンクなどへの拡大、店舗ネットワークの見直しや次世代店舗の導入などの各種プログラムが計画されている。それぞれのプログラムが連携することで銀行全体を変革し、2020年度のDHD Bank完成を目指している。

ふくおかFGのEcosystem Bank:同社では2016年からエコシステム型の金融サービスプラットフォーム“iBank”事業を展開している。当事業ではスマホアプリ“Wallet+”で身近なマネーサービスを提供すると同時に、地域の異業種と連携して銀行以外のサービス(情報コンテンツやクーポン)も提供する地域エコシステム型の事業展開を推し進めている。

昨秋には、弊社のブロックチェーン基盤の統合管理ソリューション「ブロックチェーン・ハブ」を活用し、iBankのポイントサービス“myCoin”の管理にブロックチェーン技術を適用した。これは、地域ポイントプラットフォーム構築へむけた第一弾の取り組みだ。ブロックチェーンの技術特性(スマートコントラクト/オリジナルコインなど)に着目すると、地域の事業者や自治体に対し柔軟かつ独自性のあるポイント発行の仕組みを安価に提供できるようになる。顧客には地域のポイント発行企業の増加、ポイント利用メニューの拡充などを通じて、貯まりやすく、使いやすい魅力的なポイントサービスを提供できる。オリジナルコインの特性により、柔軟な発行ルールの設定や用途制約等ができるため、地域内での購買・消費活動の促進につなげることができることが最大の魅力だ。

iBankは、サービス開始後2年で50万ユーザーを超え、取扱銀行は、FFG配下の福岡銀行・熊本銀行・親和銀行に加え、沖縄銀行・広島銀行・南都銀行・山梨中央銀行・十六銀行へと、地域エコシステムは全国へ拡がりを見せ始めている(導入検討開始を含む)。

おわりに:デジタル変革の加速

最後にデジタル変革の加速へ向けて次の3点を強調したい。

“もう一つの”銀行を:先に示した5つのアプローチのいずれにおいても、銀行の内に、あるいは外に、新たに“もう一つの”銀行を創るという発想が求められる。高い目線が高い成果を生む。

“つなぐ”テクノロジーを:レガシーシステムの壁から一線を画したアプローチがスピードアップに欠かせない。2つの邦銀の事例にあるように、テクノロジーをうまく使うことで利益実感のある改革が可能になる。

“大胆な”意思決定を:自前(Build)主義にとらわれ改革スピードが損なわれては本末転倒だ。投資余力・人的スキルのある銀行を除いては、パートナーシップなどの選択肢(Join)も視野に効果創出を急ぐ必要があろう。