Other parts of this series:

デジタル証券を活用した新たな資金調達手段として期待されるSTO(SECURITY TOKEN OFFERING)は、従来金融機関が機関投資家向けに販売していた商品が、小口化されリテール顧客へ販売が促進されることでマーケット規模の拡大が見込めること、デジタル証券を前提にした取引において既存の紙ベースのオペレーションを一気に効率化させられる可能性があることなどから注目を集めてきた。一方で、実用化に向けては各種の課題が存在したことから本格的なビジネス拡大は先と考えられていた。

しかし、2021年には複数の金融機関における実証実験、法改正、プラットフォーム認定制度の整備が進んだことで課題解決の流れが一気に加速した。

本稿ではSTOビジネスについて業界発展の可能性を示すと共に弊社の証券グループの取組みについてご紹介したい。

ビジネス拡大の背景

デジタル証券の発行により投資家は、既存の商品よりも多様な投資機会を得られる。ブロックチェーン技術を使い小口化されたデジタル証券の売買を可能にすることで、今までは機関投資家向けであった大口のリターン性向の高い商品が小口化され、リテール顧客に対して販売が可能になる。特に一定の資金力を持ち、リスクの高い商品にも興味を持つであろう、富裕層への訴求力が高いと見られている。

発行体となる事業者はデジタル完結を前提とし、個人投資家から直接的に出資を受け入れる事により、既存の資金調達手段と比して、より短い準備期間と低いコストで効率的な資金調達が可能となる。

このように、投資家及び事業者の双方にとってメリットがあるデジタル証券であるが後述する課題により本格的な拡大には至ってこなかった。しかし、2021年に主要課題に解決の目処が立ったことから、2022年にはビジネス拡大に向けた動きが活発化すると考えている。

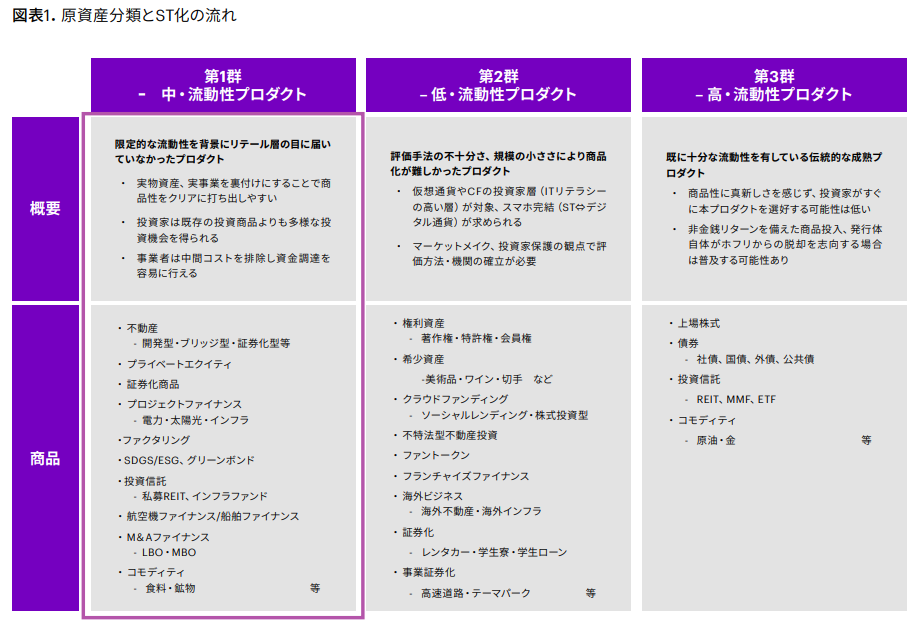

原資産分類とST化の流れ

注目を集めるSTOであるが、セキュリティー・トークン(以降 ST)化される可能性がある原資産、および商品化される順番についてまずは整理したい(図表1)。

金融商品取引法における有価証券の範囲の中で、1項有価証券を中心とした高・流動性プロダクト(図表1-第3群)は既に有価証券の電子化がなされており、投資家に対してST発行による商品性の真新しさを感じさせる事ができないことから新規ビジネスとしては成り立ちにくく、ST化の議論は先の話となろう。

一方、2項有価証券を中心とした中・流動性プロダクト(図表1-第1群)のST化は当面の議論の主戦場とみなされている。不動産や特定事業など実物資産や実事業を裏付けにしたSTは、投資家に対して商品性をクリアに説明しやすく、メリットも訴求しやすいためである。海外の先行事例でもこの領域のST発行が複数生まれており更なる商品展開が見込まれている。

例えば、昨今注目度の高い気候変動問題の解決につながる事業や取り組みなどは投資家の目を引くのではないだろうか。

第1群のST化を経て、STOの社会的認知度の向上、プラットフォームや法制度が整ってくることにより、今まで金融商品化が難しかった権利資産(著作権・特許権・会員権)、希少資産(美術品・ワイン・切手)などの原資産を裏付けとした低・流動性プロダクトのST発行も視野に入ってくる(図表1-第2群)。

投資家にとってはより身近な商品として認知しやすく、リテール顧客の裾野を更に広げることができると期待されている。反面、この領域の商品は適正な値付けが難しく、評価手法の確立や投資家保護の視点から対応すべき事項は多いと考える。

第三者対抗要件の解決

図表1の第1群で示された有価証券群のST化にあたり、解決すべき主要課題として議論されてきた第三者対抗要件(オンライン上で完結する権利移転を第三者に出張するための要件)は法令上の対応なしには解決が難しいと言われてきたが、2021年8月2日付けで改正産業競争力強化法が施行された事で解決の方向性が示された。規制官庁(経済産業省・法務省)が認定するプラットフォームを利用した事業者は、ブロックチェーン上の権利移転処理をもって確定日付のある証書による通知又は承諾とみなす特例措置を受けることが可能となったのである。

この特例措置を受けるためには、経済産業省及び法務省から①規制のサンドボックス制度の認定、②新事業特例制度の認定を取得する必要がある。現在、複数社による認定取得の手続き及び実証実験が計画されおり、2022年早々にも特例措置の認定を取得したプラットフォームによるST発行が本格化される見込みである。

セカンダリ-マーケットの整備

ST発行における課題解決が進んだことで、発行したトークンの流動性を担保するためのセカンダリーマーケットのあり方についての議論が活発化し始めており、PTS(私設取引システム)を介した複数の参加者による公正で規模のある取引を求める声がある一方で、PTSのような極端なボラティリティが発生する市場での取引が当面発行されるSTの裏付けとなる原資産の流動性にそぐわないのでは無いかとの意見がある。

2項有価証券を中心とした中・流動性プロダクト(図表1‐第1群)で扱われる原資産の多くは私募投資として少人数の機関投資家を中心に原則満期まで保有する形態での取引がなされてきた。そのため、ボラティリティが低く、公正価値の評価軸が安定しているところにこそ投資家への訴求ポイントがあったわけだが、PTS市場の進展により、この商品特性が失われてしまうのではないかとの懸念が生まれている事が背景にはある。

取引対象者を絞るという意味では、小口化により投資家の裾野を広げるというSTOの当初期待と相反する部分でもありセカンダリーマーケットの整備に向けては、今後、慎重な議論が必要である。

弊社の取組み

弊社の証券グループでは、STOによる証券業界全体の変革を目的に活動を実施、日本STO協会へは賛助会員として参画し微力ながら業界発展に向けた活動に参画させていただいている。

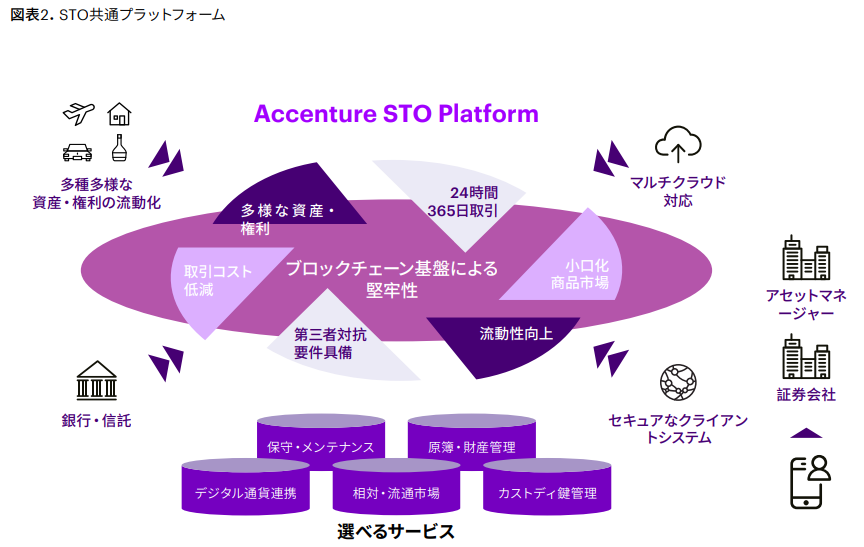

また、自社の持つ証券業界知識、ブロックチェーン技術及び経験を活かしSTO共通プラットフォームの独自開発を行っており、前述の経済産業省・法務省からのプラットフォーム認定を受けるべく活動を行っている。

アクセンチュアのSTO共通プラットフォーム(図表2)では、コア機能として、エンタープライズ向けの機能を有したQuorumをブロックチェーンの基盤とし、STのプライマリ引取に必要なコントラクトとノードネットワーク構成及び、それらを利用するためWeb APIを提供する予定である。

第三者対抗要件を具備するため、トークン所有者移転の際に発行体の承認/通知をプラットフォームのブロックチェーンに書き込む機能を有するともに、システム上のデータ管理をもって原簿管理と見なせるデータ構造も提供する予定である。

また、多くの金融機関で利用いただけるようマルチクラウド環境(Google Cloud Platform, AWS, Azure)に対応した基盤となっており各社のクラウド戦略に合わせて基盤整備を可能としている。

STOプラットフォームとしては後発組ながらも、多様な原資産・権利系商品への拡大、デジタル通貨とのDVP決済などの将来的な拡張も視野に入れた設計となっており、今後のSTOビジネスの広がりに対するための汎用性を具備している。

規制のサンドボックス制度認定取得の時点では限定的な機能リリースとなる予定ではあるが、今後、金融機関とのパートナーリングの中で機能アップを図っていく事を計画している。

最後に

STOのビジネススキーム及びブロックチェーンを中心とした関連技術は、証券業界における今後の大きな変革のトリガーとなることは間違いないと考えており、最重要で取り組むべき事項と考えている。

STOビジネス拡大に向けたプランニング支援に加えて、プラットフォームを自社で開発している強みを活かし、技術的な観点でのコンサルティング支援やプラットフォーム構築支援についても強化を図る予定である。

本活動を通して、証券業界の更なる発展に向けて貢献をしていきたい。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。