Other parts of this series:

2023年はコロナ禍が明け、インバウンド需要の復活など日本経済も落ち着きを取り戻しているように見えるが、終わりの見えないロシアのウクライナ侵攻に続き、10月にはイスラエル・ガザ戦争が始まり国際情勢は不安定要素を増している。日本に目を向けてもコロナの影響は中小企業に大きな傷跡を残しており、日米の金利差は縮まらず、記録的な円安とコストプッシュ型のインフレにも歯止めがかからない中、2024年を迎える。

Web2.0,3.0と後塵を排した日本であるが、ゲームチェンジは第三次産業にとどまらず日本の基幹産業にも影響を及ぼし始めた。日本がこれまで作り上げた重厚長大なシステムに対するゲームチェンジに、日本企業は立ち向かっていくことを信じているが、保険会社もこの変化を先取りし、リスクの担い手としての第二・第三創業となるような構造改革が求められている。

基幹産業に到来する変化

テスラに続き、2023年に中国の電池・電気自動車(EV)メーカーのBYDが日本進出し、年内に3車種を投入した。EVの世界販売台数は2022年に55%増の1,000万台を超え、EUではEVへの移行を目指すことを基本方針としており、グローバル展開している日本の自動車メーカーは国内外でEV展開を本格化していくことになるであろう。

圧倒的な優位性を持っていた日本の内燃機関に関する技術とサプライチェーンは、EVシフトにより抜本的な構造改革が必要となり、この改革と合わせてソフトウェア技術や電池技術を進展させる必要がある。

日本の自動車業界は出遅れたように見られているが、実質的な環境対策をベースとした技術革新に取り組んでおり、全個体電池の量産化に向けた動きなど改革は本格化している。

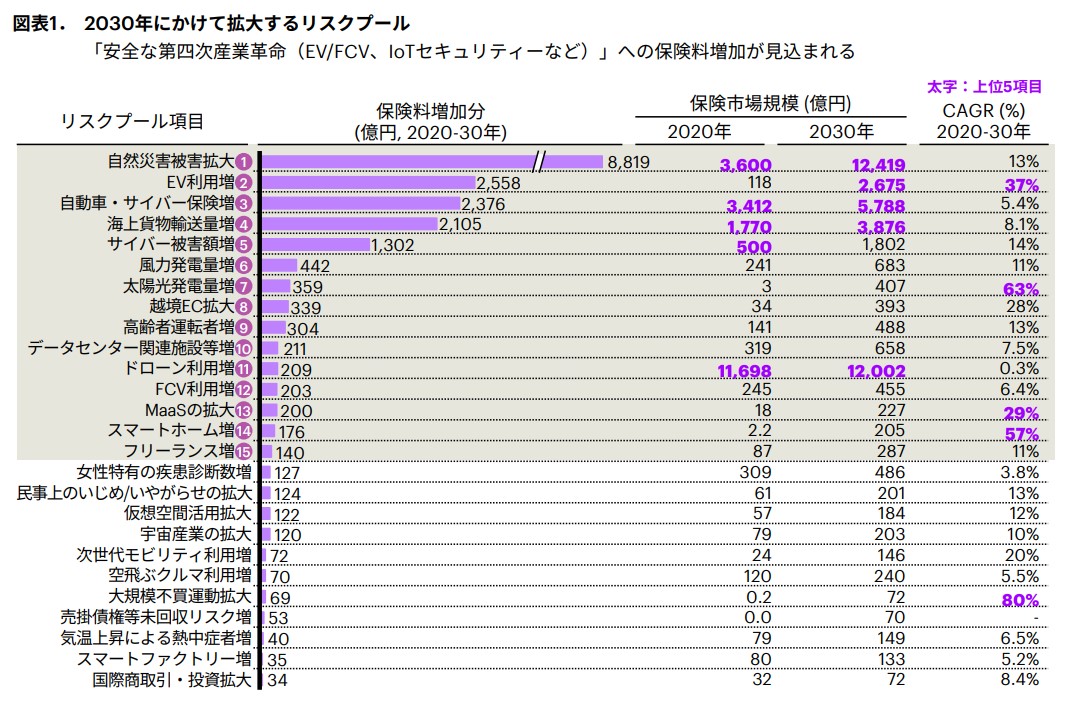

2030年にかけて拡大するリスクプールにおいても、自然災害拡大に次いで、EV利用増とEV利用に伴う自動車サイバー保険増が並んでおり、基幹産業のゲームチェンジに保険会社も対応していくことが求められる。(図表1)

EVは「移動手段」以外に考慮しておくべき新たな機能がある。電気自動車は利用してみると分かるが、常にインターネットに接続されており、ソフトウェアで管理されている為、定期的にOSやアプリケーションのアップデートが行われる。車体には多くのセンサーやIoTが搭載されており、常に車内・社外の情報を取得している。

この走るモバイルビークルは、これまで移動手段であった車が、運転データや位置情報、車内情報、車体周辺情報を提供することができるようになり、事故を起こさないサービス提供のみでなく、気象情報や渋滞情報、そして世帯構成にとどまらない家族の情報(乗車時間、体重、姿勢など)を取得することにより、これまでにないサービスを生み出す可能性がある。

これまで自動車産業の変化を述べたが、同じように構造改革が必要となる産業は自動車産業だけではない。5Gから6Gへと進化を遂げる通信産業も低軌道衛星を利用したサービサーにゲームチェンジを仕掛けられている。その他、電力や銀行など様々な産業で、技術革新の恩恵で過去取ることができなかったデータを活用し、これまで以上のサービスを提供しようとしている企業が現れており、今後大きな変化が予見される。

新制度、新技術の浸透

新NISA

2024年に始まる新たに強化された制度と言えば、岸田政権が2022年5月に「資産所得倍増計画」の一環として打ち出した新NISAが国民の関心度を高めている。

NISA口座数は2023年6月時点で1,290万となっており、30歳・40歳代の口座数が500万口座を超え、4割弱を占めている。

新NISAにより拡充された非課税枠を利用する国民は来年以降大きく増加することが予想されている。この制度利用で得る投資経験は証券会社の情報提供及び、YouTubeなどのWeb2.0メディアの発信により、国民の金融リテラシーを向上させ、投資商品に対する目利き力も向上していくことになる。

LLM(Large Language Model)

2023年に台頭した新技術としては、誰しもChatGPTなどのLLMを思い浮かべる方が多いはずである。

既に多くの企業でPoCなどに着手しているが、回答の精度が不安定であったり、セキュリティー(参照させるデータの権限)など、多くの課題を耳にする。しかし、それは企業のデータ整備の問題であり、LLMや生成系AIの課題でないことも多い。インターネット以来とも言われる技術的転換点を迎えて、企業は中長期的な視野を持ち、新技術を率先して活用していくことが肝要であると考えている。

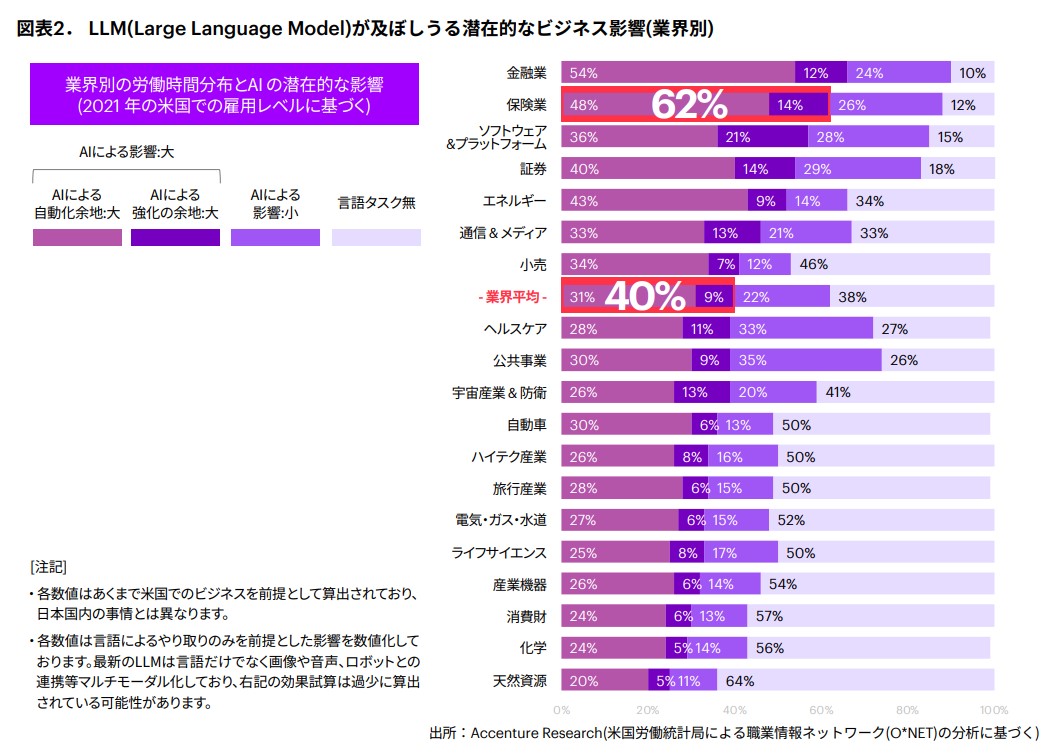

弊社の調査(Accenture Research)によると、保険業界は潜在的なビジネス影響(業界別)で2番目に大きな影響を受け、62%の業務でAI活用余地があると試算している。(図表2)

保険会社の対応と提供価値の変化

まず、第1章で述べた基幹産業に到来する変化については、損害保険会社の担うべき役割が大きいものとなる。

既に、日本の損害保険会社はテスラやBYDが販売する保険の引受会社となっており、コネクティッドカーとなった自動車のサイバー保険の提供や、EVが提供する様々なデータを活用した先進的なサービスを日本の自動車会社に展開していくものと考えている。

国内の自動車会社とEVに適した保険商品と付加価値のあるサービスを共同開発するなどの取り組みも着手されている。新たなビジネスモデルを世界に先駆けて立ち上げていくことが期待されており、これまでは、事故や災害が発生した保障を行い、新産業の発展をサポートしてきたが、これからは事故や災害を発生させない新たな価値創出を行い、顧客の共感も得た事業展開を行なっていくものと考えている。

第2章で述べた新制度(新NISA)は生保の主力商品に影響を及ぼす影響がある。

社会保険料の増加、記録的な円安は、グローバルとの金利差もあり、コストプッシュ型のインフレを引き起こしており、国民の生活を圧迫している。可処分所得に対する保険料の割合は、それに応じて増加することになり、負担の大きな掛け捨て以外の商品は見直しが発生していくトレンドも見込んでおくべきだ。つまり、主力商品の収益率をベースとした今後の事業計画は、見直しが求められ、成長戦略を策定するには新たな付加価値提供が必要となる。

LLMについては生損保共に業務の中核ソリューションとしての中期的な導入検討が必要となる。業務としては特に事務・営業に関係する有人処理に対する貢献が最も期待されており、各社、査定やコールセンター、事務・営業職員のサポートなど、様々な活用余地を検討している。

また、その活用余地は有人処理の自動化に留まらず、いずれは保険会社のAIと顧客がスマホで利用するAI(顧客のモバイルアプリにある個人情報にアクセス)が、顧客の指示のもと直接会話し、顧客に対して最適な商品の提案や事務手続きを代行する時代も想定しておくべきで、保険会社はAIに選ばれる商品・サービスを提供することが必要になる可能性もある。

このように、保険会社は構造改革が余儀なくされることをベースに新たな付加価値提供を志向し、保障は勿論だが、事故を起こさない、病気にならない、これまでのビジネスモデルとは相反するが、顧客が一番求めていることに応える会社になる挑戦を行う必要がある。

終わりに

日本の上場企業の2024年3月期の純利益は前期比6%増え、3期連続で最高益になる見通しだ。非製造業の回復や、インフレ基調による値上げや経済再開で小売りやサービスなど内需企業の上方修正が相次ぎ、財務健全性を維持している。しかし、それは異次元の金融緩和がもたらした円安などに拠るところが大きい点は留意すべきであろう。

国民の体力を削ぐ円安は継続が困難で、今後は一定の金融引き締めが始まっていくものと考える。財務的な体力のある内に、この機会を逃す企業と、中期的な視野で投資と構造改革を行う企業の明暗は別れる。重厚長大な営業・事務システムを持ちながらの転換は大きな痛みを伴う。しかし、その痛みを避けては、遠くない将来に他社との差を埋めきれない状態になる。

転換期にある現状、保険会社は第二・第三創業を目指し、自社の存在意義に立ち戻り、変革を実行していくものと考えている。弊社は引き続き、保険会社と共に、コンサルティングと言う枠組みを超えて、事業パートナーとして最大限の支援を継続していく所存である。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。