Other parts of this series:

2021年に入り、本邦証券会社各社・信託銀行各社による分散型台帳技術を用いたデジタル証券(STO)ビジネスへの取り組みが活発化している。既に社債型STOや受益証券発行信託型STOなど、いくつかの発行事例も出てきており、来年以降の本格始動に期待が集まる。

こうした動きの背景には、これまでデジタル証券ビジネス発展の阻害要因であった幾つかの課題に解決の糸口が見え始めたことが挙げられる。証券会社や信託銀行のみならず、異業種の参入も見込まれる中、STOビジネスの幕開けは近いと考えられる。

本稿では、デジタル証券ビジネスを支える技術面の特徴や、デジタル証券ビジネスを取り巻くステージ変遷を整理の上、同ビジネスが向かうであろう方向性と、更なる発展に必要となるいくつかの課題について考察した。

デジタル証券ビジネスの動向

2020年5月1日に施行された「改正金融商品取引法(以下、改正金商法)」をきっかけに、本邦証券会社各社・信託銀行各社による分散型台帳技術を用いたデジタル証券ビジネスへの取り組みが活発化している。

ここで言うデジタル証券ビジネスとは、改正金商法及び関連内閣府令によって定義された「電子記録移転有価証券表示権利等(以下、セキュリティトークン)」の発行を通じた次世代型・資金調達手法であるセキュリティトークンオファリング(以下、STO)を意味しており、証券業界におけるDXとして近年注目を集めつつある分野である。

昨年までは「セキュリティトークン」の枠組みに該当しない形での実証実験的なデジタル証券発行の試みが中心であったが、今年に入ってからは、「セキュリティトークン」に該当する形での本格的なSTO発行事例が増加している。

活発化するSTO発行事例

先陣を切ったのは三井住友信託銀行だ。2021年3月29日に受益証券発行信託型STOの自己募集による私募発行が明らかとなった。続く2021年4月27日にはSBI証券による暗号資産XRP特典付き社債型STOの自己募集による公募発行も実現した。更に2021年7月9日には、三菱UFJ信託銀行が、ケネディクス、野村證券、SBI証券と協業のもと、同社が提供する分散型台帳基盤「Progmat」を活用した不動産を裏付けとする受益証券発行信託型STOの引受・公募発行計画が明らかとなった。

また、金融庁の認定自主規制団体である日本STO協会の会員数も、2020年5月1日時点の9社からわずか1年3ヵ月で62社(2021年8月1日時点)まで急増した。デジタル証券ビジネス(以下、STOビジネス)への取り組み機運が高まる中、弊社も2021年8月1日付で同協会・賛助会員に入会している。

STOプラットフォームの技術的傾向

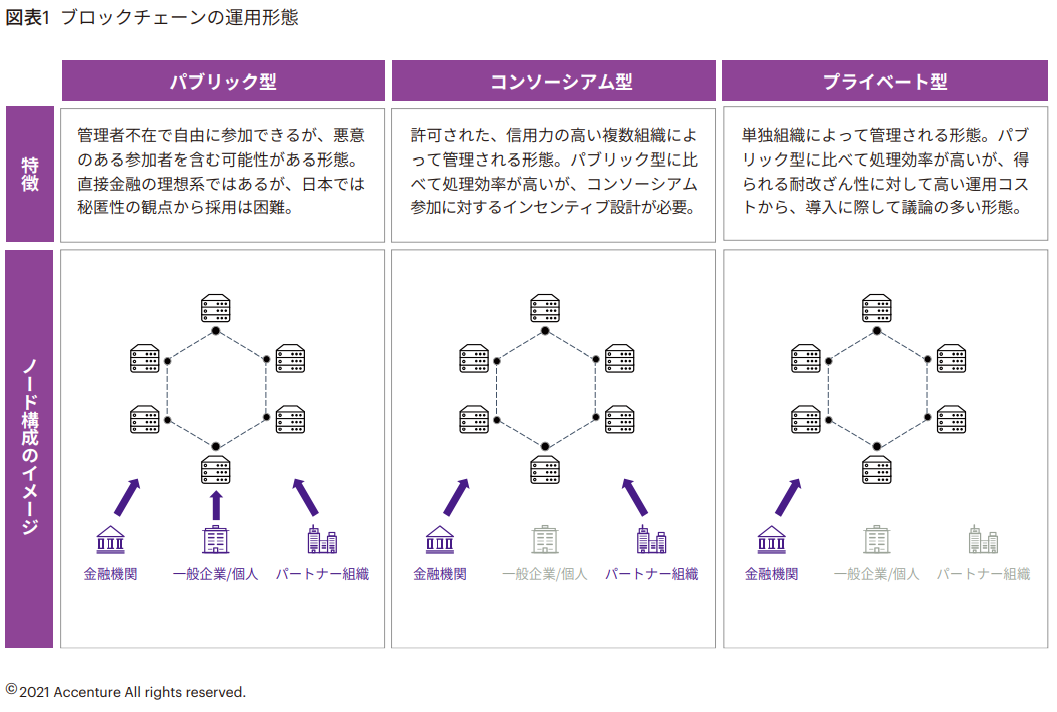

STOの発行を支えるプラットフォームにはブロックチェーンをはじめとした分散型台帳技術が用いられている。日本では野村ホールディングス、野村総合研究所及びSBI証券の3社が出資するBOOSTRYが開発したibet(Quorumブロックチェーンを利用)と、三菱UFJ信託銀行が開発したProgmat(Corda分散型台帳基盤を利用)がフロントランナーとして挙げられる。いずれも現時点では、開発会社1社によるSTOネットワークの運用が行われているが、将来的には複数の参加企業によって分散運用されるコンソーシアム型を目指している。ブロックチェーンや分散型台帳基盤と聞くと、管理者を排除したビットコインのような非中央集権的なパブリック型をイメージされるかもしれないが、本邦における規制上、セキュリティトークンの取り扱い場所として、パブリック型のネットワーク利用は極めてハードルが高いと考えられる。当面は金融機関等で形成されるコンソーシアム型、または社会的信用力のある1社によるプライベート型でのネットワーク運用が現実解となるだろう。

STOビジネス発展の阻害要因

STOビジネスを巡っては今尚数多くの課題が残存するが、ビジネス進展の明暗を握る主要課題は、①第三者対抗要件問題と、②セカンダリ市場の不在問題の2つに大別できる。

前者については、ブロックチェーン上のトークン移転と実体法上の権利移転が連動しない問題であり、特に匿名組合出資持分や信託受益権を裏付けとしたセキュリティトークンの移転時に顕在化する。第三者対抗要件を具備する為には、公証役場での確定日付取得が求められることから、煩雑性が極めて高く、権利関係も不安定である為、点々流通を前提とするSTOビジネスにはそぐわないと考えられる。

後者については、セカンダリ市場が不在である為、換金性・流動性に乏しく、セキュリティトークンの魅力の一つである小口化を通じた流動性向上が期待できないといったリスクが挙げられる。セキュリティトークンは従来二項有価証券として取り扱われてきた低流動性アセットに流動性を付与できる点に革新性がある為、相対市場やPTSといったセカンダリ市場の創設の遅れはそのままSTOビジネス発展の阻害要因として業界全体に影を落としかねない。

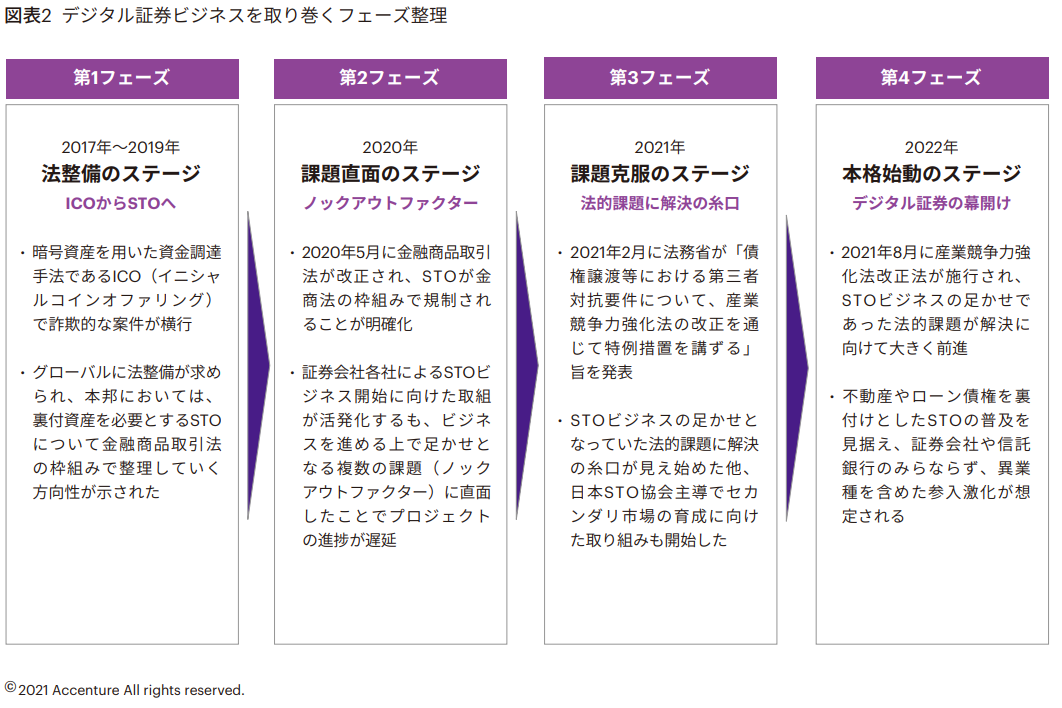

STOビジネスのフェーズ整理

こうした中、デジタル証券ビジネスがここ数カ月で急速に注目を集めるようになった背景には、上記で示した主要課題(これまでSTOビジネスの進展を妨げてきた第三者対抗要件問題やセカンダリ市場の不在問題)に解決の糸口が見え始めたことが挙げられる。以下に、デジタル証券ビジネスが歩んできた歴史をフェーズごとに整理する。

第1フェーズ(法整備の初期ステージ)

暗号資産を用いた資金調達手法であるICO(イニシャル・コイン・オファリング)は、2017年~2018年頃にピークを迎えた。その便利さ・斬新さ・オープンさの代償として詐欺的な案件が横行し、グローバルに早急な法整備が求められた。本邦においては、ビットコインのように裏付け資産を必要としない従来型暗号資産を資金決済法の枠組みで整理し、裏付け資産を必要とするセキュリティトークンについては金融商品取引法の枠組みで整理された。

第2フェーズ(課題直面のステージ)

2020年5月の改正金商法施行を経て、セキュリティトークンの法的枠組みが整理された。これを受けて、証券会社各社や信託銀行各社によるデジタル証券ビジネスへの取り組みが加速したが、第三者対抗要件問題やセカンダリ市場の不在問題といったノックアウトファクターに直面する中、思うようにビジネスをローンチできない混迷の時間帯に突入した。

第3フェーズ(課題克服のステージ)

経済産業省による強力なサポートを背景に2021年2月4日に法務省は「債権譲渡等における第三者対抗要件について、産業競争力強化法の改正を通じて特例措置を講ずる」旨を発表した。特例措置が実現すれば、これまでSTOビジネスの足かせとなっていた第三者対抗要件問題の解決に繋がり得ることから注目を集めた。また、2021年3月29日には、日本STO協会主導でセカンダリ市場の整備を目的とした「セキュリティトークン市場活性化委員会」も設置された。これまで、STOビジネスの進展を阻んでいた2つの課題が解決に向けて動き出したことで、STOビジネスへの注目度が再燃した。

第4フェーズ(本格始動のステージ)

こうした中、現在注目されているのが、年明け以降に見込まれる証券会社各社、信託銀行各社による本格参入のステージだ。産業競争力強化法改正法案は2021年8月2日付で施行されており、経済産業省はサンドボックス制度を通過した認定プラットフォームの利用を条件に、特例法を通じて、第三者対抗要件問題を解決させる方針である。仮に実現すれば、不動産やローン債権を裏付け資産とするSTOの急増が期待される。証券会社や信託銀行のみならず、不動産業界をはじめとした異業種の参入も見込まれる中、STOビジネスの幕開けは近いと考えられる。

最後に

本邦におけるSTOビジネスは、不動産や金銭債権を裏付けとしたアセットバック型を中心に来年以降広がっていくものと推察される。公正価値の測定や、信用リスク評価、格付け対応等に課題が残るものの、将来的には、著作権や特許権、ファントークンなどこれまで金融商品化や流動性向上が難しかったプロダクトのセキュリティトークン化も期待できよう。

弊社でも社内で蓄積された分散型台帳技術に係る知見・見識を活用し、STOに係るコンサルティング体制を強化している。ビジネス戦略の立案から、オペレーション体制の構築、システム開発に至る全領域を通じて、本邦におけるSTOビジネスの発展に貢献して参りたい。

FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。