Other parts of this series:

新型コロナウイルスは顧客との接点手段である対面・非対面、顧客との接点者である営業職員や代理店、Web/アプリなどデジタルの考え方に大きな影響をもたらした。短期的対応を終えた保険業界にとって、アフターコロナの生保ニューノーマルに向けた対応について考察する。

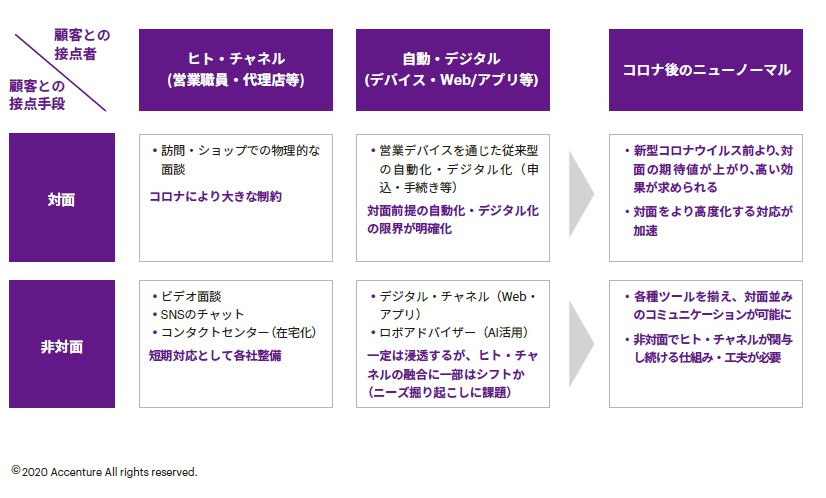

新型コロナウイルスは生命保険ビジネスに大きな影響を与えた。地域的な差はあったものの顧客とチャネルの対面による接点の減少は新規契約件数に影響を及ぼした。また、出社制限は、チャネル管理部門、コンタクトセンターおよび事務部門など本社業務の遂行率を低下させたと想定される。

消費者は、外出を控え、在宅勤務が多くなり、勤務地に行かなくなった。新型コロナウイルスの消費者の変化はこれまで対面が主流であった医薬品や耐久消費財までオンラインが広がる「購買習慣」、教育やフィットネスなど施設利用型までオンライン化が進む「サービス体験」、物理接触の減少によりAIやロボに活路を見出す「関係構築」などに及んでいる。

生命保険ビジネスにとっては、営業職員の訪問や保険ショップなど代理店( 以下、「ヒト・チャネル」と略す)での物理的な対面での面談ができなくなり、対面前提で作られた営業デバイスを通じた自動・デジタルの考え方はその価値を再考する必要に迫られている。

また、本社業務としてチャネル管理部門は、出社を控えることにより「ヒト・チャネル」の教育・研修、管理・指導ができなくなっただけでなく、消費者の変化により地域や職域などエリア的な考え方の変革に迫られている。

更に、事務部門は、出社制限により事務処理能力を下げざるをえなかっただけでなく、対面の「ヒト・チャネル」が機能しなくなった影響を受け、コンタクトセンターに照会業務が集中するなど業務が逼迫することになった。

生命保険会社各社は対顧客では非対面のオンラインツールを整え、社内では在宅勤務、コミュニケーションツールを整備することにより短期的対応はほぼ完了しており、第2波、第3波への対応も一定完了したと想定される。

ただ、影響は年単位で考える必要があり、お客さまの引きこもり傾向も続くことを想定したデジタルトランスフォーメーション(以下、「DX」と略す)は更に加速する必要がある。新型コロナウイルスの状況下/収束後のビジネス成長を実現するために、「DX」活用による変革をより加速していくことが必要であり、顧客・チャネルに対し新たな価値を体現していくことが求められる。

では、中長期でみた時に何が生保のニューノーマルになり、どんな対応が必要か。これまで同様の顧客との対面での会話・手続きは難しい状況が続くと想定され、非対面をベースとした「ヒト・チャネル」の活用は、各種ツールを揃えることにより、対面並みのコミュケーションが可能となる。一方、非対面前提のWebやスマートフォンアプリを活用したデジタル・チャネル(以下、「デジタル・チャネル」と略す)、AIを活用したロボアドバイザーが一定浸透するが、新たなチャネルとしてはニーズ掘り起こしに課題が残るなど未成熟な状況が続くと想定される。その結果、これら新たなチャネルに「ヒト・チャネル」が融合するハイブリッド型にシフトすると思われる。

なお、接点手段としての対面は、上述のような非対面の躍進により期待値が上がり、高い効果が求められ、両者共に更なるビジネスへの貢献が期待される。

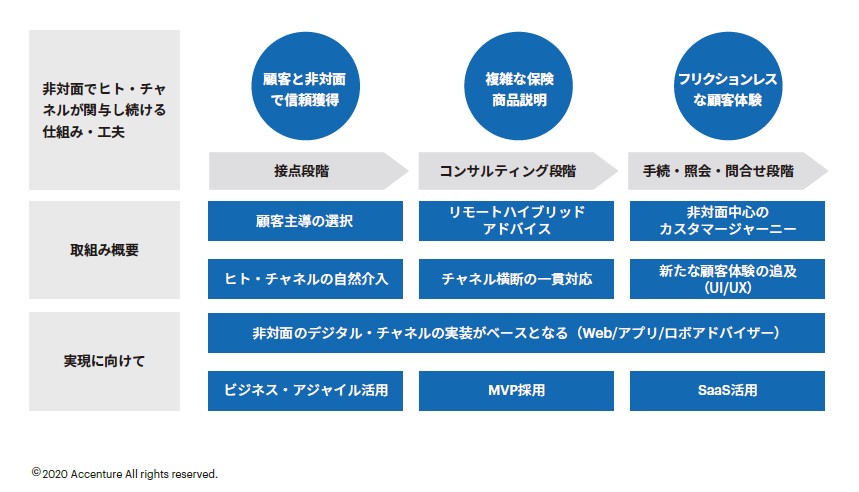

ここでは、非対面で「ヒト・チャネル」が関与し続ける仕組み・工夫として、「Ⅰ. 非対面で顧客の信頼を得る」、「Ⅱ. 複雑な保険商品の魅力を訴求する」、「Ⅲ.継続的で負担のない(フリクションレスな) 顧客体験」、の3 点にフォーカスしたい。生命保険は「ヒト・チャネル」が顧客のニーズを掘り起こしてきたことは疑いなく、「ヒト・チャネル」の関与が非対面の自動・デジタルでの接点にもよい影響をもたらし、生命保険ビジネスの成長に有効なためである。

Ⅰ. 非対面で顧客の信頼を得る

まず、顧客との接点段階において自動・デジタルを前提とした場合、効率化・生産性向上から「ヒト・チャネル」の排除を行ってきた。顧客にとっても自動・デジタルのみの対応がベストだと思われてきた。ただ、顧客からの信頼の獲得を目的にする場合には、「ヒト・チャネル」の関与が重要であり、どのような関与が好ましいかが議論となる。例えば、「ヒト・チャネル」のスキルや特性が可視化され、そのスキルや特性をもとに顧客自らが「ヒト・チャネル」を選択するやり方が考えられる。顧客とヒト・チャネルのマッチングにおいてAI技術などを活用しつつ、顧客主導での「ヒト・チャネル」選択が行われることで、顧客は一定の選択責任を感じ、これまで以上の関与が得られるようになるからである。

また、顧客との日常接点として「デジタル・チャネル」がWeb・アプリ双方共に浸透した場合、「ヒト・チャネル」が自然に介入する仕組みづくりは有益である。例えば、顧客が生命保険以外の健康・医療などに対し強い興味・関心を示した際の「共感」や「課題の投げかけ」を行うことが考えられる。この場合も、顧客自身が「ヒト・チャネル」の選択をしていれば信頼の醸成がスムーズに行える。更に、「ヒト・チャネル」にとっては「デジタル・チャネル」を活用することにより顧客理解がより深まり、複数の顧客へのマルチ接点を確保することが可能となる。

Ⅱ.複雑な保険商品の魅力を訴求する

次に、顧客への生命保険シミュレーションやコンサルティング段階においては、「ヒト・チャネル」とデジタルの融合によるリモートハイブリッドアドバイスが考えられる。対面とは異なり情報を十分に伝えられないという課題に対し、「デジタル・チャネル」を含めたチャネル横断の一貫した顧客対応を実現し、顧客のニーズに合わせて専門家を巻き込みシミュレーションから相談、アドバイスを適切に行う仕組みである。

その前提としてAIやアナリティクスによる適時・適切なアクションをチャネルに連携し、チャネル横断で柔軟に切り替えることが効果的である。証券会社の事例であるが、相談・アドバイス局面においてリモートハイブリッドなアドバイスを提供した結果、単なるロボアドバイザーに比べ顧客の預かり資産残高が数倍高くなったものがある。生命保険においても、「デジタル・チャネル」のみの場合はシンプルで価格の安い商品が購入対象となるケースが多いが、そこから一歩進んで、本来顧客が必要とする保障の組み合わせを提示し、納得して選択いただくことで複雑な商品の魅力を訴求することが可能となる。

Ⅲ.継続的で負担のない(フリクションレスな)顧客体験

最後に、接点やコンサルティング以外の手続や照会・問い合わせ段階における顧客体験が負担なくかつ違和感なく提供されることが、顧客の選択に強い影響を及ぼすと考えられる。その実現のためには、これまでの対面中心の顧客体験から非対面を中心としたカスタマージャーニーへの移行が必要となり、「ヒト・チャネル」の関与方法の見直しが新たな顧客体験を創造することに注力すべきである。その手段としてはUI/UXに加え、「ヒト・チャネル」の関与によって、いかに顧客体験が向上し、ビジネスの成長へ繋げることができるかの実証実験が有効である。

実現に向けて

非対面で「ヒト・チャネル」が関与し続ける仕組み・工夫の実装方法は、様々な「DX」実現の取り組みと類似であるため詳細は割愛するが、ポイントとしては、Web/アプリやロボアドバイザーなどのデジタル・チャネルの実装をベースにしていることが挙げられる。この部分は既存の「ヒト・チャネル」に影響を与えるものではないため、比較的実装が容易と考えられる。

一方で「ヒト・チャネル」の関与についてはその実現に向け、既存資産との調整に時間がかかると思われる。そのため、「DX」実現取り組みで繰り返し推奨されている、スピード・品質を追求し、カ スタマージャーニーをベースにイノベー ションを実現する「ビジネス・アジャイ ル活用」、実用最小限で世の中に出して いく「MVP(minimum viable product) 採用」、新型コロナウイルスの短期対応 でも実力を発揮した「SaaS活用」を軸とした実装が急がれる。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。