このシリーズの記事一覧:

日本共済協会「共済と保険」2020年7・8月合併号 掲載記事のご紹介<全3回>

第1回の紹介記事はこちらをご覧ください。

3.顧客ニーズとテクノロジーの不一致“テック・クラッシュ”とは~アクセンチュア・テクノロジービジョン2020より

消費者調査からも、昨今の企業・消費活動においてテクノロジーは切っても切れない存在であることがわかります。ところが、“ひと”が多くのテクノロジーを働き方や暮らしに組み込んでいる一方で、企業のビジネスモデルやテクノロジー活用が必ずしもそのニーズや期待に対応しきれていないことが明らかになってきており、この状況を“テック・クラッシュ”と呼んでいます。

アクセンチュアが毎年発行しているテクノロジービジョンは今後3年に想定されるテクノロジートレンドを取りまとめたもので、今年は「ポスト・デジタル時代を生きる企業がテック・クラッシュを乗り切る方法」をテーマとしています。そこでは顧客にとってデジタル・テクノロジーが個々の体験を形作る上で極めて重要なものとなっていることが強調されています。

一方、企業は過去から構築されてきた既存のビジネスモデルを前提に、顧客の変化に対応しなければなりません。経営層の76%が、人間をより中心に据え、テクノロジーと人間が連携する体験のあり方を設計し直す必要があると考えていますが、既存のアプリケーションを中心に設計・構築された企業システムが大きな障壁になっていることは言うまでもありません。いかに自社のビジネスモデルを顧客中心に再定義し、顧客ニーズの変化に対しテクノロジーを柔軟に活用できるかが、今後の競争優位性に向けたカギとなると考えます。

以降、テクノロジービジョンが掲げる5つのトレンドを概観しながら、保険会社におけるテクノロジー活用のあり方について考察していきます。

【トレンド1】体験の中の「私」(The I in Experience)

一人ひとりに合わせた、顧客と企業間での双方向性を持った顧客体験が求められています。保険会社の経営層の83%が「これからの競争環境を乗り切っていくためには、顧客との関係をパートナー関係に昇華させる必要がある」と答えています。

こうした取り組みの実現に向けては、顧客理解を形式的なものから顧客の価値観にまで踏み込んだものとすることが重要であり、海外ではその試みが始まっています。例えばリスクに対する感度やお金に対する優先度の考え方は個々人によって異なります。こうした個々人の価値観にまで踏み込んだ顧客理解をいかに実現できるかが重要で、顧客のオンライン上での動向把握やあらゆる顧客接点で得られた情報を統合管理・示唆抽出する仕組みが必要になるでしょう。

【トレンド2】AIと私(AI and Me)

AIも自動化から付加価値創出という、本来的に真価を発揮する領域への活用が求められます。保険会社の経営層の79%が「人間とマシンのコラボレーションが将来のイノベーションにとって重要である」ことを認めている一方、わずか35%の保険会社が「人間とマシンの協働を促すため、インクルーシブデザイン(多様な利用者と一緒にデザインを行う手法)または人間中心デザインの原則を採用している」と答えるにとどまっています。

AIとの協業を効果的なものにしていくためには、特定ソリューションの依存度をいかに下げるか、過程のブラックボックス化をいかに回避するかを留意した対応が極めて重要です。

【トレンド3】スマート・シングスのジレンマ(The Dilemma of Smart Things)

商品・サービスが常にベータ版=常に進化するという発想は、従来の保険ビジネスにおいては対局にある考え方でした。しかし保険会社の経営層の70%が「インターネットに接続された自社製品やサービスのアップデートの回数が、今後3年間で増える、または大幅に増える」とし、78%が「保険業界は今後、コネクテッドな商品・サービスを多様なビジネスモデル上で実現する方向へ向かっていく」と答えています。常にベータ版であるという発想は、保険周辺のサービスが主な対象として考えられます。仏グルパマでは農業事業者向けにFarmTechアプリを通じて、天候・作物の市場価格確認・温度センサー・気象データ等のサービスを提供し、実際の利用・フィードバックに基づき機能検証・見直しを進めています。

【トレンド4】解き放たれるロボット(Robots in the Wild)

ロボティクスの活用が顧客接点にまで広がる可能性が示唆されており、企業にはその対応が迫れています。保険会社の経営層の72%が「ロボティクスが物理的な世界において、次世代型の新たなサービスのあり方を規定する」と期待しています。ロボティクス活用は顧客ニーズに合致したものとなる一方、保険会社にとっては未知の領域に踏み出すことのリスクが天秤にかけられることになります。

【トレンド5】イノベーションのDNA(Innovation DNA)

企業の組織風土も含め、イノベーションの取り組みを一過性のもので終わらせず、いかに持続的な活動にしていくかが問われています。保険会社の経営層の75%が「今後のイノベーションは持続可能な開発、気候変動、エネルギー領域を対象に推進されていくだろう」と考えており、保険会社には常に社会・顧客起点での発想に基づき、既存ビジネスの枠を取り払い、テクノロジーを積極的に活用していく姿勢が求められます。

イノベーションの取り組みは必ずしも自社で完結することを前提とするものではなく、経営層(全業界)の76%が「イノベーションの不確実性がこれまで以上に高まっており、着実な推進に向けて、エコシステムパートナーや第三者企業との新たな取り組みが必要になる」と考えています。

“テック・クラッシュ”は現在進行形で起こっており、従来のビジネスモデルへの固執は将来的に自社の首を絞める結果になりかねません。既存ビジネスモデルとのバランスを取りながら、新たなビジネスモデルへの体質転換は保険会社にとって大きなチャレンジとなるでしょう。

4.より不確実な未来の到来

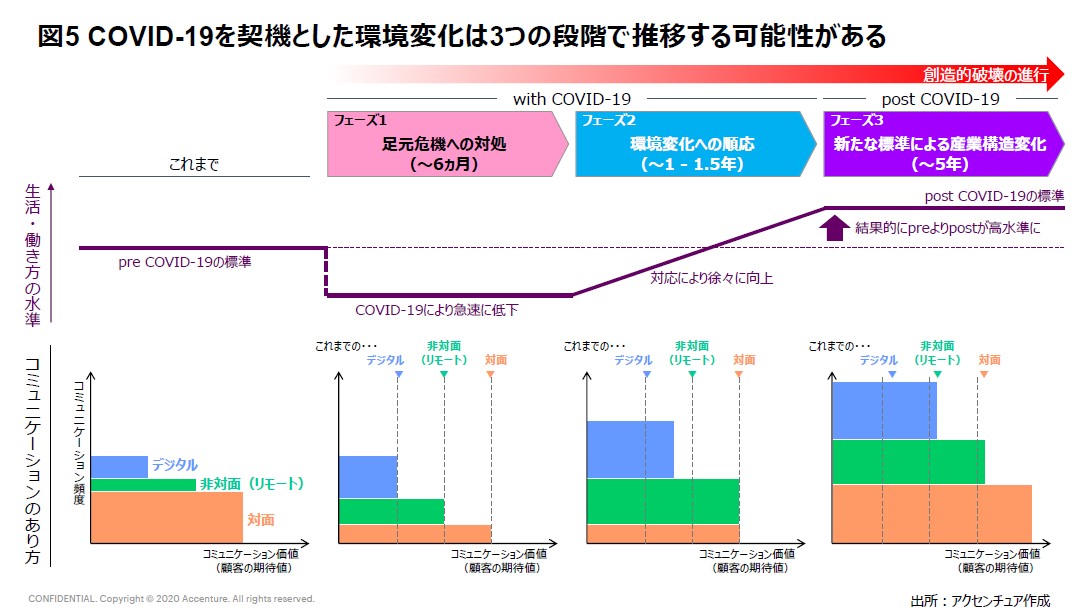

今年、新型コロナウイルス感染症(COVID-19)により、日常は急速な変化を強いられま した。パンデミックによる環境変化の後には、 新たなニーズや産業を生み出すパラダイムシフトが起こっていることは歴史が物語っています。COVID-19後には保険業界にとってどのよ うなパラダイムシフトが想定されるでしょうか。アクセンチュアで検討した現時点の一つの仮説として、COVID-19を契機とした環境変化は大きく3段階のフェーズを経ていくものと考えられます。

◆ フェーズ1「足元危機への対応」

従来の標準が崩壊し、生活・働き方の質ともに急速な変化を強いられる(必ずしも十分とは言えないWebや電話を介した非対面コミュニケーションを利用せざるを得ない局面)

◆ フェーズ2「環境変化への順応」

長期化する環境変化に対し、生活・働き方の質の回復に向けた対応がなされる(非対面コミュニケーションやデジタル手続きの整備拡充)

◆ フェーズ3「新たな標準による産業構造変化」

結果として新たな生活・働き方の標準が定義され、COVID-19前よりも高い水準を実現する

特にアフターコロナと呼ばれるフェーズ3では日常の多くのことが非対面やデジタルでできる世の中になっていることもあり、対面コミュニケーションは、顧客からすると敢えて会って話すことになるため、従来以上の価値を期待される可能性があります。結果として、コミュニケーションの質・量ともにこれまで以上に充実したものになるのではないでしょうか。

COVID-19はあくまで一例ですが、我々がこ うした未来を決して予測できるものではなかったという象徴的な出来事であるといえます。改めて10年前を振り返ると、フィーチャーフォン全盛期であった携帯電話業界において、iPhone の存在は脅威とされていませんでした。メディア業界はテレビの独壇場であり、コンテンツ制作・配信は大手企業が主導的立場にありました。こうした世の中は現在、全く異なる景色に見えます。デジタル化やグローバル化等により、世の中の変化のスピードはますます加速していることからも、今後10年先を予測することは更に困難であり、むしろ予測をしてそこに向かっていくことのリスクの方が大きいのではないかと考えます。

- 詳しくは日本共済協会「共済と保険」2020年7・8月合併号P.2~P.6をご覧ください。

- アクセンチュア・テクノロジービジョン2020の詳細はこちらをご参照ください。

- 第1回の紹介記事はこちらをご覧ください。