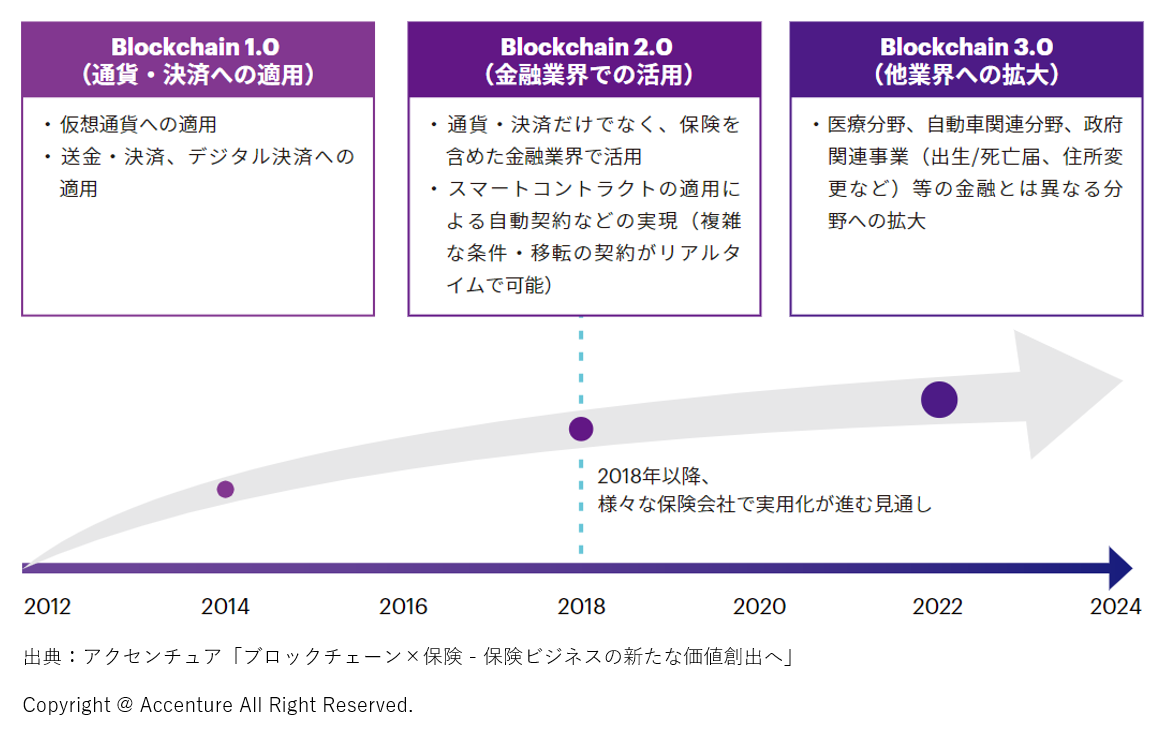

保険業界におけるブロックチェーン活用は、依然として世界的にも国内的にも黎明期にありますが、2018年はブロックチェーン元年ともいうべき大きな転換期となるでしょう。概念実証(POC)にとどまらず、保険を含めた金融業界で実用化が進む、いわばブロックチェーン2.0ともいうべきフェーズにさしかかっているのです。

世界規模で加速するイノベーション

特にヨーロッパの損害保険会社では、POCの枠組みを超えた商業利用への取り組みが積極的に進められています。例えば昨年、アクサはイーサリアム(Ethereum)のブロックチェーンを活用した新たな航空便遅延保険「fizzy」をリリース。2時間以上のフライト遅延が確認された場合に、スマートコントラクトをつうじて自動的に保険金の支払いが行われるサービスを開始しました。またアリアンツも、キャプティブ保険の分野で取り組みを進めています¹。

一方、ブロックチェーン保険イニシアティブ(B3i)は、ブロックチェーンを活用した超過損害額再保険用のプラットフォームをテスト運用しており、今年末に本格的なサービスを開始する見込みです²。

ブロックチェーンの活用メリットを模索するという意味では、日本の保険会社も例外ではありません。B3iをはじめとするコンソーシアムへの参加だけでなく、外航貨物海上保険の保険証券を共有する東京海上日動火災保険の実証実験³など、業務プロセスの簡素化に向けた独自の取り組みも見られます。

こうした様々なイニシアティブに注目が集まる中、日本の保険会社はブロックチェーンがもたらす利点や課題などについて改めて理解・検証する時期にさしかかっています。ブログシリーズの第1回目となる本稿では、ブロックチェーンの活用が今求められる理由とそのメリット、そして普及にともなう課題を検証。第2回目以降では、保険会社にメリットをもたらすブロックチェーンの活用分野や、価値向上の実現に向けて考慮すべき点などについて取り上げます。

活用が求められる理由

ブロックチェーンへの関心と活用のレベルには、国内外を問わず分野ごとの差が見られ、現状では生命保険よりも損害保険・再保険分野で積極的な取り組みが進んでいます。その理由の1つは、自動運転車といった破壊的テクノロジーの影響を受け、損害保険会社・再保険会社が収益低下への危機感を募らせていることです。こうした流れを背景に、業務効率化や新商品(マイクロインシュアランスや小口ニーズに対応する商品)開発の必要性が急速に高まっているのです。

現在のところ、生命保険業界はビジネスのあり方を根底から揺るがされるような変化に直面していませんが、業務効率化の必要性に直面しているという点では変わりません。例えば日本でビジネスを展開する40以上の生命保険会社は、それぞれが独自にウェブサイトやデータベースを保有し、企業単位で保険請求業務を行っています。このことを考えても、プロセスの共有・標準化をつうじた効率化向上の余地は大いにあると言えるでしょう。また生命保険会社は、営業や販売網、顧客関係管理といった分野でコスト削減を進める必要性に迫られています。人口減少と労働力不足の影響が深刻化しつつある今、こうした課題への対応が急務となっているのです。

日本が直面する課題

ではブロックチェーンは、日本の保険会社に変革をもたらす存在となるのでしょうか?大きな可能性を秘めていることは間違いありませんが、状況を注意深く見極め、活用法を正しく理解する必要があるのも事実です。

ブロックチェーンが持つ大きな強みの1つは、信頼性・透明性が高い環境の中で多様なステークホルダー間のデータ共有を低コストで実現できるという点です。しかし、同技術を活用した仮想通貨取引をめぐる近年のスキャンダルなどの影響もあり、日本では依然として誤ったネガティブなイメージが払拭できていません。また日本の消費者は、他国と比べて個人データの共有にやや神経質な傾向があります。こうした理由から、ブロックチェーンのポテンシャル活用には、一定の制約もあるのが実状です。

また規制環境も保険会社に影響を及ぼしています。日本の金融セクターでは、他の主要先進国と比べて厳格な規制が施行されており、保険会社は顧客データの共有を海外ほどオープンに行えません。(例えば国内では、損害保険会社と生命保険会社の顧客データ共有が禁じられています。)また保険会社の異業種参入にも制限があるため、ブロックチェーンの強みを活用しやすいエコシステム構築の機会は限られるのが現状です。

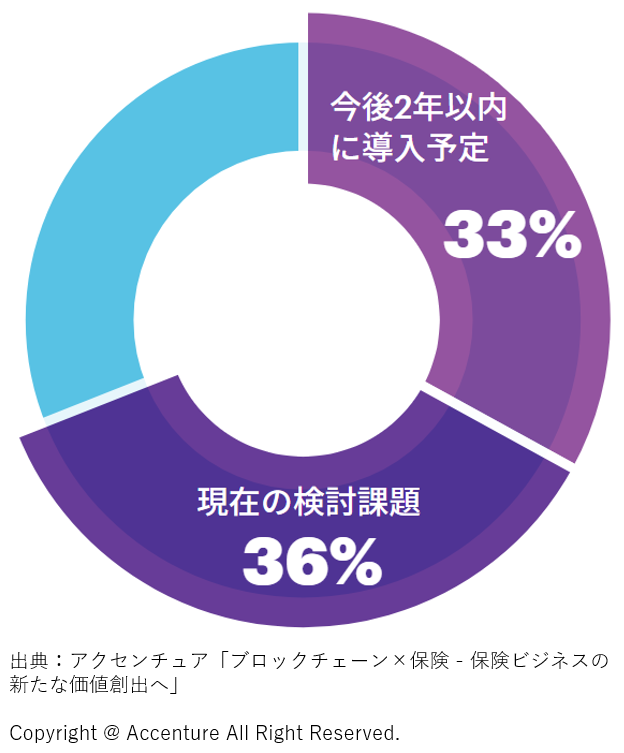

グラフ:保険会社の33%は、今後2年間以内にブロックチェーンの導入を予定。36%は導入を検討中。

ただし、こうした面だけを見て、ブロックチェーンのポテンシャルを判断するのは早計でしょう。例えば前出の東京海上日動火災保険の取り組みでは、データ入力に要する時間が85%短縮されるなど、業務効率化という分野だけをとってみてもその効果は明らかです⁴。B3iの試算によると、保険会社・再保険会社がブロックチェーンを活用すれば、バリューチェーン全体をつうじて最大30%の効率化が見込めます⁵。また同技術の活用をつうじて、生命保険会社の企業価値が26%向上するというデータも明らかになっています⁶。

日本の保険会社がこうした効果を実現するためには、まずブロックチェーンにまつわる誤ったイメージを見直し、活用法を正しく理解することが不可欠です。このブログシリーズではこうした点を念頭に置き、保険会社がブロックチェーンを活用する際の実践パターンを紹介するとともに、そのポテンシャルが現実のものであると考える根拠を説明していきます。

出典

- https://www.axa.com/en/newsroom/news/axa-goes-blockchain-with-fizzy

- https://b3i.tech/single-news-reader/b3i-incorporation.html

- http://www.tokiomarine-nichido.co.jp/company/release/pdf/161216_01.pdf

- https://www.ibtimes.co.uk/tokio-marine-ntt-data-complete-blockchain-based-cargo-insurance-certificates-1618300

- https://b3i.tech/single-news-reader/b3i-incorporation.html

- Accenture Research analysis on Capital IQ and Citi data