Other parts of this series:

慢性化したデフレと景気低迷、人口減少、超高齢化社会などの社会問題を抱えた日本の産業界は大きな変化に取り残されないように、様々な挑戦を行っている。しかし、過去の優れたレガシーを持つ日本は、リープフロッグ型発展を行う中国やインド、アフリカを横目で見ながら、現在収益の基礎となっている既存ビジネスと次世代ビジネスの舵取りに懊悩している。

リスクの担い手となり、新しいサービスを社会に普及させる役割を担ってきた保険会社。戦前・戦後以降から果たしてきた役割ではあるが、近年、特に今後の10年間の環境変化の速さは比較にならないほど圧倒的になる。日本の産業の再構築を支える上で、保険会社も新しい形で国民、産業を支えて行く必要がある。

本稿では、顧客と産業の変化について状況をアップデートすると共に、保険会社がとるべきアクションについて整理したいと思う。

変化①:先を行く顧客(消費者)

主役世代の交代(ミレニアル世代とそれ以降のZ、α世代が主役)により、顧客の消費行動が、わがまま化(パーソナライズが必須条件)し、そして予測が困難な状況になっていることは、近年誰もが知る変化となっている。

更に、コロナが引き起こした環境変化は、New Normalとして顧客に様々な選択肢と選別の機会をもたらし、変化のスピードを格段に上げ、情報非対称性が逆転し、顧客自身がリスクに対してより能動的に取組むことができるようになろうとしている。

それらはつまり、これまでの病気・死亡・事故など、直面しうる様々なリスクに顧客自身が正しく理解・対応できないため、“万が一”の備えとして保険に加入するという形から、顧客が正確なリスクの把握が可能となり、最新のサービスを取り入れ、適切にリスク抑制・対応できるようになり、どうしても抑制できなかった個別リスクに対してのみ保険ニーズが発生することになる。

この変化に保険会社も大きな構造改革を行い、新しい形の商品や引受基準、サービスを提供する必要があるが、その動きはコアビジネスの周辺に留まっており、既存のビジネス基盤を作った商品・チャネルなどへの抜本的な対応を行っている企業は多くはない状況である。

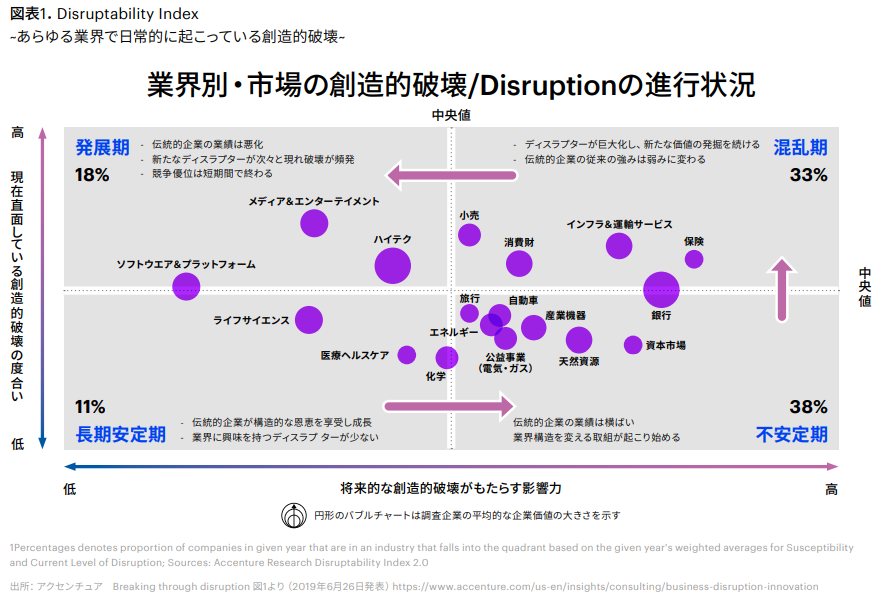

弊社の分析:業界別・市場の創造的破壊/Disruptionの進行状況(図表1)においても、保険業界は混乱期に入っており、伝統企業の従来の強みが弱みに入ってくることを示している。この分析はパンデミックの前に実施しており、保険は既に発展期にいるかもしれない。ここ数年の対応が、発展期で存在出来るか否かの分岐点になると考えている。

ここ3-5年言われつくされた主導権の変化(顧客は我々が思っているより随分先に進んでいる)を再認識する必要がある。

変化②:既存産業の構造変化

スマートフォンの普及と相まって、音楽コンテンツビジネスがCDなどの媒体を介した売り切り型から、サブスクリプション型のストリーミングサービスへと移行し、私たちの音楽の楽しみ方を抜本的に変えたように、今後、同時発生する多数の技術革新は数年という期間で消費者の生活の在り方に大きな変化をもたらすだろう。保険業界に大きな影響をもたらす幾つかの産業の構造変化を見てみたい。

モビリティー産業

5Gが整備期を経て普及期に入ることにより、本格的なIoT時代が到来しようとしている。これにより、現実味を帯びる完全な自動運転、自動運転をベースとしたライドシェアの普及(車を保有することが経済合理性をなさない状況を引き起こす理由から)、eVTOL(電動垂直離着陸機)などの新たな交通・移動手段の登場など、モビリティー革命が待った無しで進んでいる。

同時に、国際エネルギー機関(IEA)のロードマップにある通り、2035年までにガソリン駆動の乗用車新規販売を停止するなど、「持続可能な社会」へ向けた脱炭素を実現するため、モビリティー産業の構造変化も起こっている。

保険分野での動きとしても、リアルタイムの運転挙動で月々の保険料が決まるテレマティクス保険にTesla(テスラ)が参入し、テキサス州から提供を開始した。テックジャイアントでありグリーンジャイアントでもあるTeslaは蓄積し続ける膨大なデータを活用して、自動運転を磨くだけでなく、リスクに対するサービス(=保険)に参入し、スマホのアプリを連動させたり、ドライブレコーダー(ドラレコ)を設営する必要なくオートパイロット強制解除や警告タイプ・頻度の活用が可能としたりするなど、保険会社が提供するテレマティクスより完全に顧客特性にアラインする形でのサービス提供を行い始めた。

スマートホーム産業

フューチャーホーム(未来の住居):家がインテリジェントになり、周囲を認識、理解、予測し、最適なオプションを提供する。そんな世界を実現する技術が5Gであり、大量の機器類との接続(IoTの大規模化)である。

フューチャーホームは火災や震災だけでなく、水漏れ回避、生活必需品の補充など日々の生活を快適にしてくれる。また、スマートミラーなどを介して健康状態の把握や助言だけでなく、美容に関する提案も行う。また、自宅に配置されているカメラやセンサーは病気の兆候を検出し、未病・予防を行う。これらの高品質の日常サービス(顧客体験)は大規模な新規ビジネスの機会になる。

保険分野の動きとしては、中国のHiNounouは加入者にホームウェルネスキット(IoTデバイス)を送付し、そこから得られる健康データに基づいて慢性疾患に繋がる重大リスクを検知して警告を出すシステムを構築した。保険会社と組んで、顧客の状態に対して最適な保険加入が出来る仕組みを整えている。

ニーズとシーズを組み合わせてゲームチェンジ、ルールチェンジを仕掛ける

保険会社は、どのようなアクションを取るべきかについて、ニーズとシーズを組み合わせて考えて行く必要がある。シーズ側では、ここまで、顧客と産業の変化について例示した通り、企業が活用可能なパワフルな可能性が健在化してきている。

しかし、日本の現状はニーズ側にも居る企業や社会が、この機会をどのように、どこに適用出来るかを深く理解出来ていない。コロナ禍以前のイノベーションやDXの在り方は、先にシーズがあり、それを上手く活用して潜在ニーズを掘り起こして行くことが中心だった。コロナ禍で各業界のニーズや課題が顕在化した今、ニーズとシーズを結びつけビジネスチャンスを明確にして行くことが重要になると考えている。

パーパスの再定義

海外・国内共に“社会的存在価値”を問う検討が進んでいる。弊社はこれをパーパスと呼んでいる。どんな社会課題を解決していくのか?社会にどんな価値を提供していくのか?何のために存在しているのか?を再定義する事で、事業/商品サービス・組織などを見直す動きとなる。再構築して行く上で、起業時に戻り自社のパーパスを再認識する必要がある。

顧客体験をベースとしたサービス開発

今、ヒト・コト・モノに関するデータは、容易に取得出来るようになっている。背景には、コロナ禍で様々な営みがオンライン化されたことや、多くの業界でデジタル化が進み、ビジネスに必要なデータが収集されていることなどがある。さらに本稿で述べた変化も到来しているため、シーズ側に寄ってきた企業はパーパスを再認識した上で、ニーズにリーチして行く必要がある。

社会課題からの事業構想

5Gによって高速・大容量のデータを扱えるようになることで、ビジネス活用のユースケースは今後加速していくことになるだろう。ビジネス活用を進める際には、データ起点ではなく、まず社会課題やインパクトから逆算してビジネスを構想し、それから事業に必要なデータを定義・取得するという順番で進めることが肝要だと考える。ニーズとシーズを組み合わせてゲームチェンジ、ルールチェンジを仕掛けないと保険会社は生き残る会社と淘汰される会社に分別される。

終わりに

バブル崩壊後の長引く不況、更にグローバル化や超高齢化社会、社会保障給付費の増大への対応など、我が国は課題先進国と言われて久しい。

この国難の行く末を世界が見つめている。打破して行くのか、飲み込まれるのか。数々の困難を打破してきたこの国が、新たな活路を見出すことに、弊社はグローバルネットワークとパートナーとしての立ち位置でサポートして行く所存である。

※FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。