一般的には仮想通貨のイメージが強いブロックチェーン技術は、2018年に大きな転換期を迎えた。金融サービス業界全体がブロックチェーン技術を自社業務に活用しようと検討・検証を進めているのである。

しかしながら、ブロックチェーン活用を推進する上で、日本国内での課題も浮き彫りになっているのが現状である。

本稿では、保険会社が抱える課題を踏まえ、ブロックチェーンによって保険業界がどのような業務領域で恩恵を受けやすいのかを仮説を立てた。また更なる技術革新によって将来どのような可能性が出てくるのかを、ブロックチェーンが秘めるポテンシャルの高さについて論じたい。

ブロックチェーン活用が求められる理由

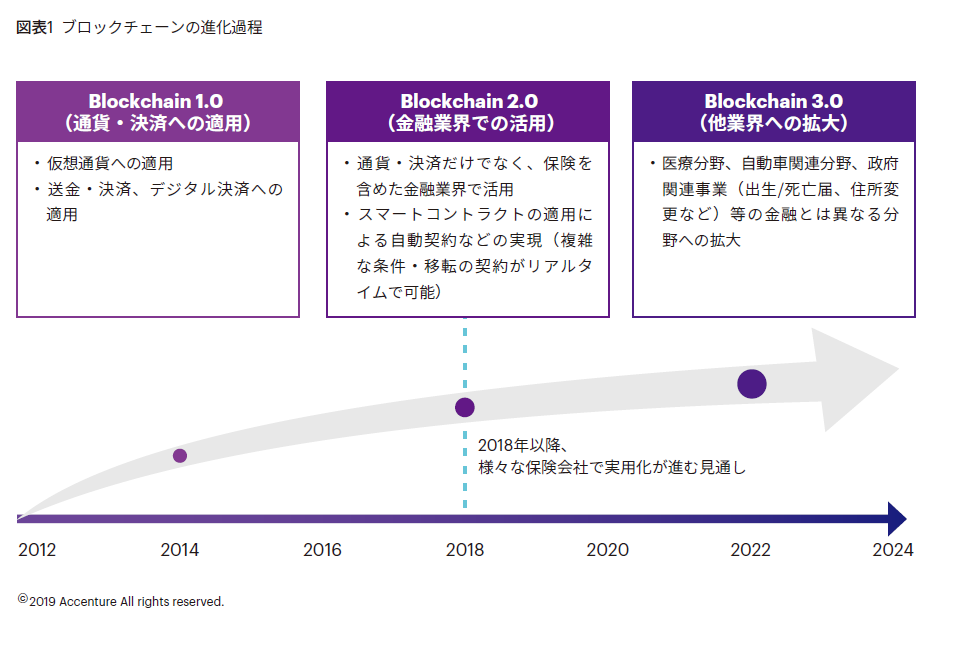

ブロックチェーン活用は依然として世界的にも国内的にも黎明期にあるが、 2018年は金融業界でPOC(概念実証)にとどまらず実用化が進み、いわばブロックチェーン2.0ともいうべきフェーズにさしかかっている(図表1)。

ブロックチェーンへの関心と活用のレベルは分野ごとの差が見られ、現状では生命保険よりも損害保険・再保険分野で積極的な取り組みが進んでいる。その理由の1つは、自動運転車といった破壊的テクノロジーの影響を受け、損害保険会社・再保険会社が収益低下への危機感を募らせていることである。こうした流れを背景に、業務効率化や新商品(マイクロインシュアランスや小口ニーズに対応する商品)開発の必要性が急速に高まっている。

ブロックチェーンへの関心と活用のレベルは分野ごとの差が見られ、現状では生命保険よりも損害保険・再保険分野で積極的な取り組みが進んでいる。その理由の1つは、自動運転車といった破壊的テクノロジーの影響を受け、損害保険会社・再保険会社が収益低下への危機感を募らせていることである。こうした流れを背景に、業務効率化や新商品(マイクロインシュアランスや小口ニーズに対応する商品)開発の必要性が急速に高まっている。

現在のところ、生命保険業界はビジネスのあり方を根底から揺るがされるような変化に直面していないが、業務効率化の必要性に直面している点では変わりない。例えば日本でビジネスを展開する40以上の生命保険会社は、各社独自にウェブサイトやデータベースを保有し、企業単位で保険請求業務を行っている。このことを考えても、プロセスの共有・標準化を通じた効率化向上の余地は大いにあると言える。

また生命保険会社は、営業や販売網、顧客関係管理といった分野でコスト削減を進める必要性に迫られている。人口減少と労働力不足の影響が深刻化しつつある今、こうした課題への対応が急務となっている。

日本が直面する課題

ブロックチェーンは、日本の保険会社に変革をもたらす可能性を秘めていることは間違いないが、状況を注意深く見極め、活用法を正しく理解する必要がある。ブロックチェーンが持つ大きな強みの1つは、信頼性・透明性が高い環境の中で多様なステークホルダー間のデータ共有を低コストで実現できる点である。しかし、同技術を活用した仮想通貨取引をめぐる近年のスキャンダルなどの影響もあり、日本では依然として誤ったネガティブなイメージが払拭できていない。また日本の消費者は、他国と比べて個人データの共有にやや神経質な傾向がある。こうした理由から、ブロックチェーンのポテンシャル活用に一定の制約もあるのが実状である。

また規制環境も保険会社に影響を及ぼしている。日本の金融セクターでは、他の主要先進国と比べて厳格な規制が施行されており、保険会社は顧客データの共有を海外ほどオープンに行えていない。(例えば国内の生損保間では、顧客データ共有が禁じられている)。

さらに保険会社の異業種参入にも制限があるため、ブロックチェーンの強みを活かしやすいエコシステム構築の機会は限られるのが現状である。

但し、こうした面だけを見て、ブロックチェーンのポテンシャルを判断するのは早計であろう。例えば東京海上日動火災保険の取り組みでは、データ入力に要する時間が85%短縮され、業務効率化の観点だけをみても効果は明らかである。また同技術の活用を通じて、生命保険会社の企業価値が26%向上するというデータもある。日本の保険会社がこうした効果を実現するには、まずブロックチェーンにまつわる誤ったイメージを見直し、活用法を正しく理解することが不可欠である。

国内におけるブロックチェーンの伝統的保険業における活用仮説

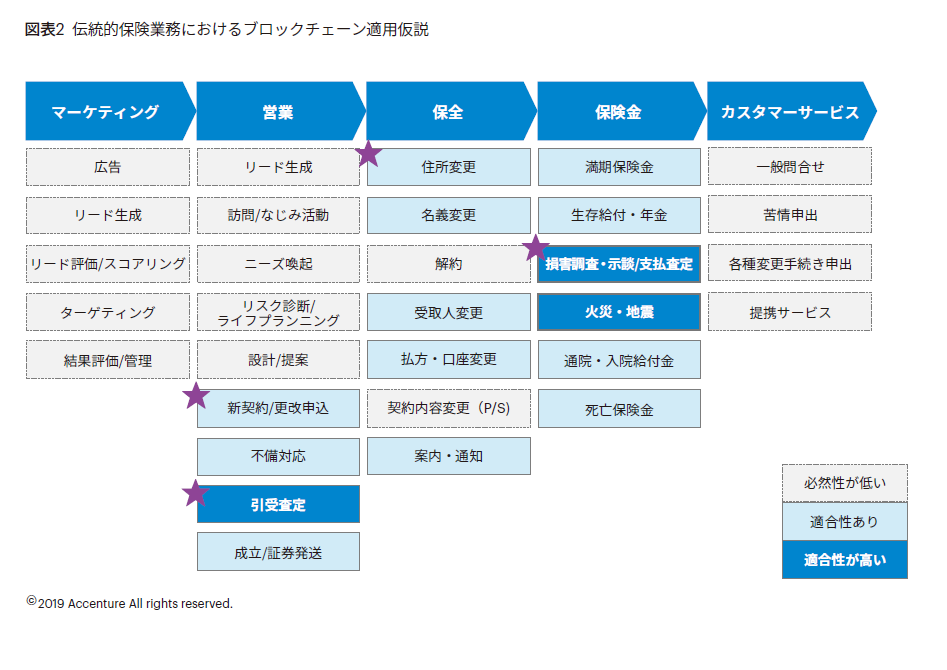

日本の保険会社が検討・推進しやすいのは、伝統的保険業務にブロックチェーンを適用し、業務効率化を狙いとするケースが多いと思われる。弊社仮説として、伝統的保険業務のバリューチェーンにおけるブロックチェーン適合性の余地を検討した(図表2)。その結果、適合性の高い領域は以下の2つと考えられる。

A)引受査定や支払査定など関係者が多く、データの共有によってうまく機能する領域

B)反社チェックや各種属性変更等、非競争領域で、紙ベースのオペレーションや人手によるデータ連携・加工などの非効率な業務プロセスが依然として存在する領域

ブロックチェーン活用アイデアの1つ目として、未収対応が考えられる。現在、保険料未収が発生した場合、未収の案内発送や営業職員が直接集金することで未収対応しており、発送費や人件費などのコストがかかる。ブロックチェーン活用により、顧客のクレジットカードや銀行口座情報を共有し、未収の発生をトリガーとして、別の口座から自動引落しを実施することで案内・通知発送費や人件費などのコスト削減に寄与する。また本来的な保険会社の活動として、資金繰りに困っている顧客に対して、コストをかけてでも営業職員が対面で収納勧奨・コンサルティングを実施して、顧客不利益を未然に防止することが可能となるのではないか。

ブロックチェーン活用アイデアの1つ目として、未収対応が考えられる。現在、保険料未収が発生した場合、未収の案内発送や営業職員が直接集金することで未収対応しており、発送費や人件費などのコストがかかる。ブロックチェーン活用により、顧客のクレジットカードや銀行口座情報を共有し、未収の発生をトリガーとして、別の口座から自動引落しを実施することで案内・通知発送費や人件費などのコスト削減に寄与する。また本来的な保険会社の活動として、資金繰りに困っている顧客に対して、コストをかけてでも営業職員が対面で収納勧奨・コンサルティングを実施して、顧客不利益を未然に防止することが可能となるのではないか。

活用アイデア2つ目は、引受査定の自動化である。保険会社はお客さまの信用情報、反社情報は金融機関毎に管理しているが、ブロックチェーンを活用し、反社情報他を共有することで、各社個別で管理する必要がなくなる。さらに競争領域業務でないため、業界標準としての活用も視野に入れることができる。ただし、情報の管理主体やセキュリティの検討は慎重に行う必要がある。

終わりに

ブロックチェーンは、一般的に仮想通貨のイメージが先行しているが、様々な企業がブロックチェーン技術をいかに自社業務に適用できるかを模索している最中である。金融機関において、当局の規制も考慮した上で、いかに現業への適用が見込めるか、まだまだ検証が必要な状況であろう。

ブロックチェーン活用がもたらす効果は、効率化やコスト削減にとどまらない。保険加入や保険金の請求・支払いプロセスが迅速化すれば、顧客体験の向上にもつながる。将来的には、ブロックチェーンはさらに大きな可能性を秘めている。「展開が容易な」既存商品の枠組みを超え、顧客それぞれの目的や嗜好にあった保険商品・ソリューションを、銀行やフィンテックなどの異業種企業と共有するプラットフォーム上で提供するといったことが可能かもしれない。安全性の高いブロックチェーン技術を活用したオープンデータ・ベースのエコシステムは、全てのステークホルダーにメリットをもたらすであろう。

これまで保険商品は、顧客ニーズに応じてその都度開発・提供するという、受け身的な販売がほとんどだった。しかしブロックチェーンの登場によって、金融サービス業界全体のエコシステムとより密接に連携し、顧客のライフスタイルに寄り添った積極的な展開も可能になっている。少なくとも理論の上では、保険業界に生じる長期的変革の牽引役となるポテンシャルを持っているのである。