Other parts of this series:

銀行業界は、金利上昇やデジタル化の進展を背景に、足元では過去最高水準の収益を計上しており、収益環境は非常に良好である。

一方、人口減少に伴う国内市場の縮小、オーバーバンキングによる過当競争、テクノロジーを背景とした新規参入企業の拡大等により、中長期的には収益基盤の揺らぎに直面している。

投資余力のある今こそ、構造改革に着手する絶好の機会である。社会全体がAIエージェントと対話し、業務を「任せる」方向へ移行する中、銀行も顧客接点と業務運営の両面で、AIを前提とした変革が求められていると言えよう。

本稿では銀行の法人領域に焦点を当て、AIによる変革の方向性を論じたい。

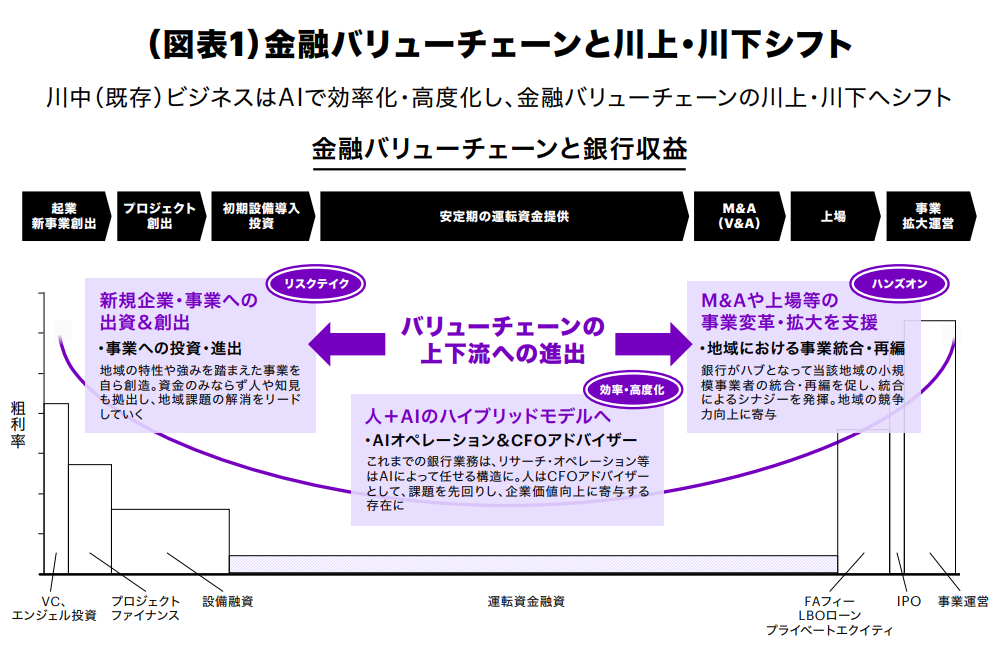

金融バリューチェーンの川上・川下進出によるビジネスモデル変革

金融バリューチェーンと銀行法人ビジネスの構造

金融業界のバリューチェーンは、川上・川下の利益率が高い「スマイルカーブ」型の構造となっている。(図1)

川上は「創業・成長初期」局面であり、VC、エンジェル投資などが該当する。成功時のアップサイド(キャピタルゲイン)が大きく、希少な目利きが求められることから、収益性は高い。

川中は「日常の事業運営」を支える領域で主に銀行が担う運転資金融資などが該当し、市場規模は大きいものの、利幅が限定的なことが特徴である。

川下は「成長の収穫・転換」局面であり、M&A・IPOなどが主に該当する。高い専門性が求められフィー収入も得やすく、相対的に収益性が高い。

このように金融業界の川上・川下は「アップサイドの獲得」や「希少な専門性」によって高い収益が見込みやすい。一方、銀行の中核である融資は標準化と価格競争が進みやすく、AIが普及するほど差別化が難しくなっていく。

既存の法人ビジネスはコモディティ化や競争激化などで、収益性低下のリスクに直面していると言えよう。

法人ビジネスモデル変革

このような構造を踏まえると、銀行は川中の融資を中心とした既存ビジネスをAIで再定義しつつ、収益の重心を川上・川下へ段階的に広げていく必要があると考えられる。

融資・決済などの既存ビジネスは引き続き収益の柱ではあるものの、川中(既存)領域はAIを前提に再設計し、人は顧客接点業務へ注力する形へと変革していく(人+AIの協業モデル)。

さらにはモデル変革により創出した人的リソースを原資に、川上・川下の高付加価値領域(エクイティ/資本市場関連領域など)に進出していく、といった構造変化が進展するであろう。

銀行はAIによる既存ビジネス刷新と、高付加価値領域への進出の両輪で変革していくのである。

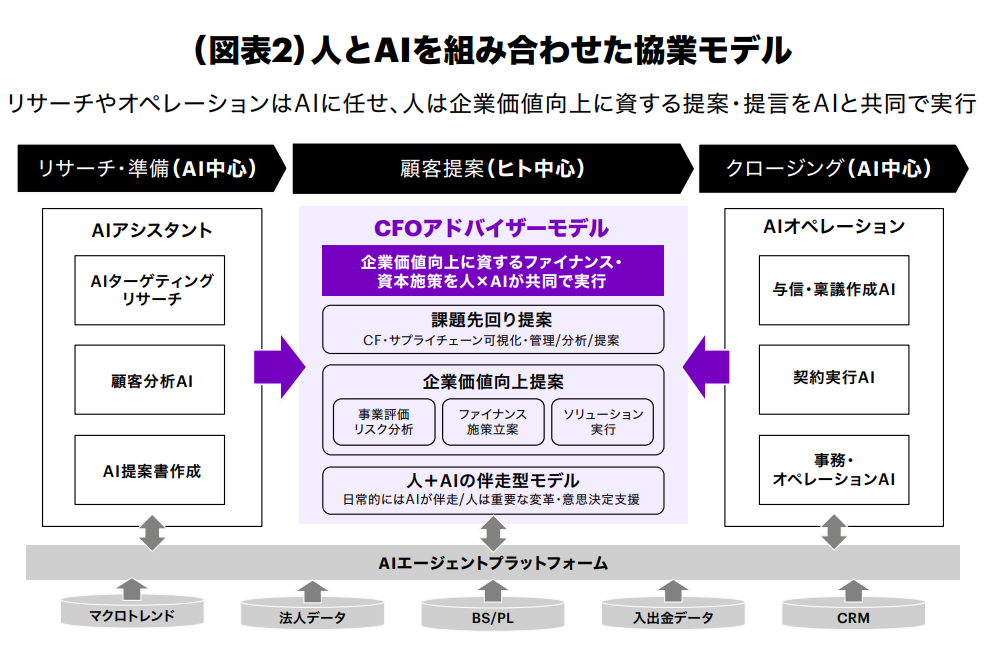

川中領域(既存ビジネス)の変革 ~ 人とAIの協業モデル

ノンコア→コア業務シフト・高度化

AIによる既存ビジネス変革から述べていきたい。銀行業務は大別すると、コア業務(顧客折衝・提案)と、ノンコア業務(事務・与信・各種オペレーション)に区分される。

ノンコア業務である事務作業などはAIオペレーションへと変容し、AIが業務を実施するといった構造に変わっていく。一方、コア業務である対顧接点業務においては、銀行の立ち位置が変化し、融資や決済ソリューションの提供者から脱却してCFOのアドバイザーポジションへと進化していく。これがAIによる既存ビジネス変革の基本的な構造である。(図2)

ノンコア業務 ~ AIオペレーション

ノンコア業務については、AIプラットフォーム上に稟議作成AI、契約締結AI、提案書作成AI等の「業務AI」を順次実装し、個別最適ではなくプロセス横断で連携させることが重要となる。これにより、従来人手を介在させていた作成・照合・転記・確認といった工程は、エンドツーエンドで自動化される。これまで人海戦術で対応してきた業務はAIにより解放され、人はいよいよ対顧接点に集中することとなる。

コア業務 ~ CFOアドバイザーへ

対顧客の観点において、人はAIも活用してCFOのアドバイザーとなっていく。3つの観点で変化を提示したい。

① 提案トリガーの変化 ~ 「顕在化・事後対応」➡「課題の先回り」

AIにより銀行は、企業が直面する課題の「事後対応」から、「予兆検知・先回り」に転換する。入出金や売上傾向、与信状態等の変化をAIが常時モニタリングし、資金繰り悪化や取引先集中、コスト上振れ等の兆候を早期に検知し、対応策を先回りで提案していく。

さらには、AIを活用することで個社データに基づく課題検知から、サプライチェーン全体の取引データに基づく課題検知へと変わっていく。その結果、需要変動や原材料価格変化の影響をより精緻に分析し、業績・資金繰り上のボトルネックをより俯瞰的な観点に基づき検知することも可能となる。

② 提供価値の変化 ~ 「個別プロダクト提供」➡「企業価値向上提案」

これまでの銀行は顧客ニーズに対し、融資等の個別プロダクトで応えることが中心であった。今後はAIも活用しながら、成長戦略や資本政策などの経営アジェンダを起点に、企業価値向上に向けた打ち手と金融ソリューションを一体で組み立て、提供する形へと変わっていく。

例えば成長企業への支援の場合、銀行の役割は、「設備資金融資」から、「事業・財務計画の最適化、及び実行支援」へと変わっていく。AI支援の下、銀行は事業戦略をベースに、今後の投資計画や業績、CF見通しを精査し、必要資金と調達時期を見極める。次いで財務状況を踏まえ、リスクテイク余地を定量的に評価する。これらの評価結果を踏まえ、最適な資金調達手法を検討し、必要に応じて投資計画見直しを提言する。その上で計画に基づき調達を実行し、環境変化に応じて計画を機動的にアップデートしながら伴走支援していく。銀行は企業価値向上に向けたパートナーへと進化するのである。

③ 提供モデルの変化 ~ 「人が個別提供」➡「人・AIのハイブリッド」

顧客接点はこれまで人が”点”で担ってきたが、今後は人+AIが共同して”面”で担っていくこととなる。AIが日常的な資金のモニタリング・提案を実施し、人は大きな変革・意思決定が伴う重要局面に注力する。AIを活用することで顧客接点は、スポット型から伴走型に変革していくのである。

川上・川下領域(新規領域)への進出

人+AIの協業モデルへの変革により創出した余力を背景に、銀行は川上・川下領域へ役割を拡張していく。

まずはCFOアドバイザーとして、経営アジェンダを起点とした助言の質を高める。次にその助言を案件に落とし込み、M&A等のアレンジ(仲介・組成)機能を強化していく。これにより、金利収益中心の構造から、アドバイザリーフィーを含む高付加価値収益へと重心を移していくことが可能となる。

その上で、企業再編や事業創造などの領域に対し、銀行はより踏み込んだハンズオン型の支援を実施していく。例えば企業再編では、買い手の探索やスキーム設計に留まらず、PMIや共同購買・間接費削減の実行計画にまで踏み込み、M&Aによるシナジーの発現まで伴走支援していく。銀行が果たす役割は「助言」→「実行支援」へと拡張し、社会的な役割も進化するであろう。AIはこの一連の拡張をスケールさせるための実行基盤として機能することとなる。

AI活用の巧拙が銀行の競争力を左右する時代へ

これらの変革の勝敗を最後に分ける競争源泉は何か。結論はAIそのものではなく、データである。

差がつくのはモデル性能ではない。他社が模倣しにくい一次データをどれだけ獲得し、AIを継続的に学習・改善し続けることができるか、ということだ。そのためには、AIを日常業務と意思決定に深く埋め込み、「使う」のではなく「自然に使われる」状態をつくることが不可欠である。

現時点での差は小さい。しかしAI活用の巧拙によって、その差は今後一気に広がり得る。銀行業界はAIによるビジネス変革を、今まさに迫られているのである。

FSアーキテクトは、金融業界のトレンド、最新のIT情報、コンサルティングおよび貴重なユーザー事例を紹介するアクセンチュア日本発のビジネス季刊誌です。過去のFSアーキテクトはこちらをご覧ください。