Other parts of this series:

国内ウェルスマネジメントビジネスは、富裕層の増加と多様化が進む中、金融機関においてチャネル・サービスの拡充や顧客の価値観や金融行動に即した対応が求められている。本稿では、弊社独自調査「Accenture Wealth Management Survey2025」をもとに、新興富裕層の実像や行動特性を考察し、デジタル・AI活用による資産管理の高度化の方向性を提言する。

国内富裕層の多様化

近年の経済政策や資産価格の上昇などを背景に、国内の富裕層人口は増加傾向にあり、金融機関は富裕層から多くの預かり資産および収益を獲得するために商品・サービスや営業体制などを強化している。金融機関がウェルスマネジメントビジネスを進化させていく上で、昨今の富裕層の多様化を捉えることが不可欠である。そこで、本稿では、弊社にて国内富裕層(個人金融資産1億円以上)を対象に実施した独自調査「Accenture Wealth Management Survey 2025」から、直近10年間で増加している新興富裕層の主なペルソナについて紹介する。

総資産1億円~5億円未満:アマチュア投資家、企業エリート

アマチュア投資家とは、一般的な収入で生活しながら資産運用を行うことで資産を築いた個人を指す。投資家人口の拡大に伴い、今後も増えることが想定される。

企業エリートとは、企業役員や民間企業で高報酬を得る個人を指す。国税庁「民間給与実態統計調査」によれば、給与2千万円超の人数は、2014年が19万人に対して2023年は30万人に達しており、10年間で高年収者が1.5倍に増加している。

総資産5億円以上:相続リッチ、アントレプレナー

相続リッチとは、ファミリーなどからの相続を主な要因として富裕層となった個人を指す。国税庁の統計情報によれば、課税価格5億円超の財産に関する被相続人数は、令和元年が3.1千人に対して令和5年は4.4千人に増加している。団塊世代の高齢化に伴う資産移転は引き続き続くことが見込まれる。

アントレプレナーとは、自ら興した事業から財産を築いた個人を指す。スタートアップ支援等の取組みなどが後押しとなり、新設法人数は増加傾向である。また、M&Aなどのエグジット手段の多様化によって、従来よりも短期間で個人の資産を築くことが可能となったことも増加している背景と推察される。

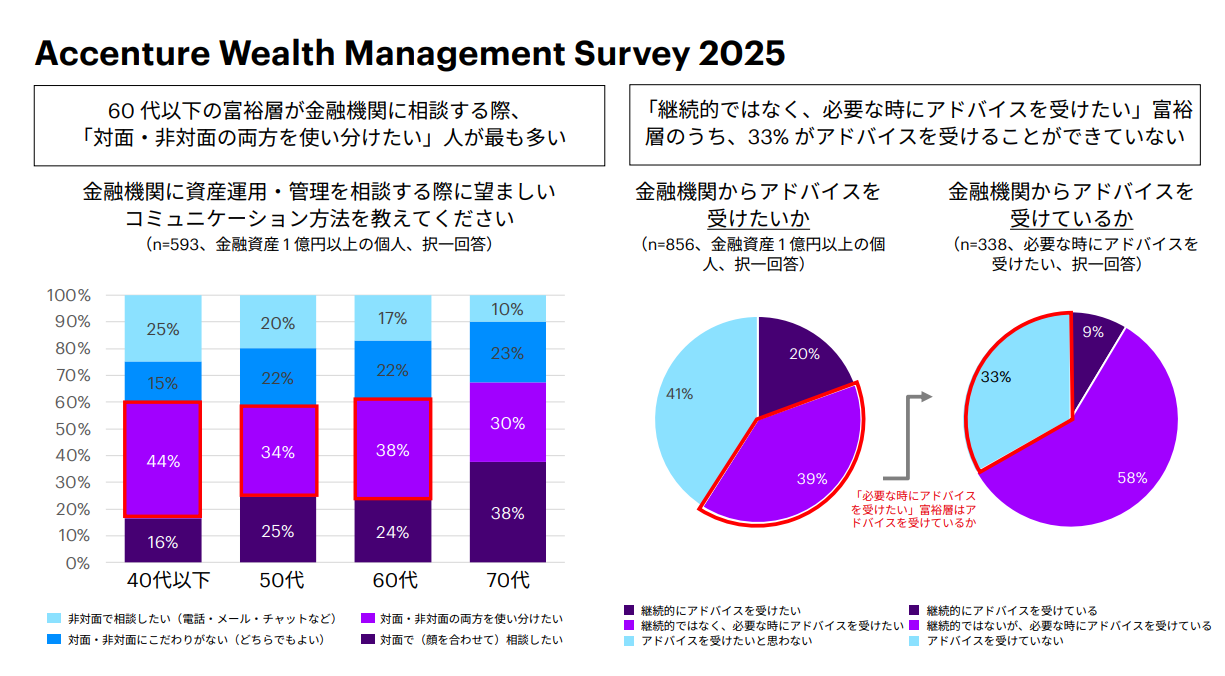

前述のような富裕層の多様化によって、富裕層の金融行動においても、従来以上に多様性が見られる(図表1)。

デジタルチャネルの併用

金融機関に資産運用・管理を相談する際に望ましいコミュニケーションチャネルについて「対面で相談したい」と回答した割合は25%と一定存在するものの、それ以上に「対面・非対面の両方を使い分けたい」との回答が36%と高い。新興富裕層の台頭によって、非対面チャネルの利用を望む割合はますます高まることが想定される。したがって、金融機関では、従来の対面だけでなく、非対面を併用したコミュニケーションを前提としたチャネル整備の必要性が高まっている。

助言・一任サービスの活用

一任運用サービス(ファンドラップ・SMAなど)を利用している、または興味があると回答した割合は27%となっており、年代が若いほど割合が高い。また、助言サービスに対して「コストを払う価値がある」と回答した割合についても年代が若いほど割合が高い傾向にある。仕事やプライベートに多忙を極める若い世代の富裕層では専門家の知見を借りるニーズが相対的に高く、助言・一任サービスに代表される「専門家に頼る・任せる」サービスを拡充することで預かり資産の獲得に有効となることが期待できる。

オンデマンド型のアドバイス

「金融機関からアドバイスを受けたい」割合は59%となっている。そのうち、実際にアドバイスを受けることができていない個人は24%存在しており、その多くは「金融機関から継続的にアドバイスを受けたいと思っていないが、必要な時に単発でアドバイスを受けたい」と考えている。国内金融機関においては、従来、特定の顧客に対して金融機関の担当者が継続的にアドバイスを提供することが多いが、今後はオンデマンド型のアドバイス提供を拡充することで、さらなる顧客獲得の余地があると推察される。

資産管理ビジネスに求められる顧客コミュニケーションのパーソナライズ化

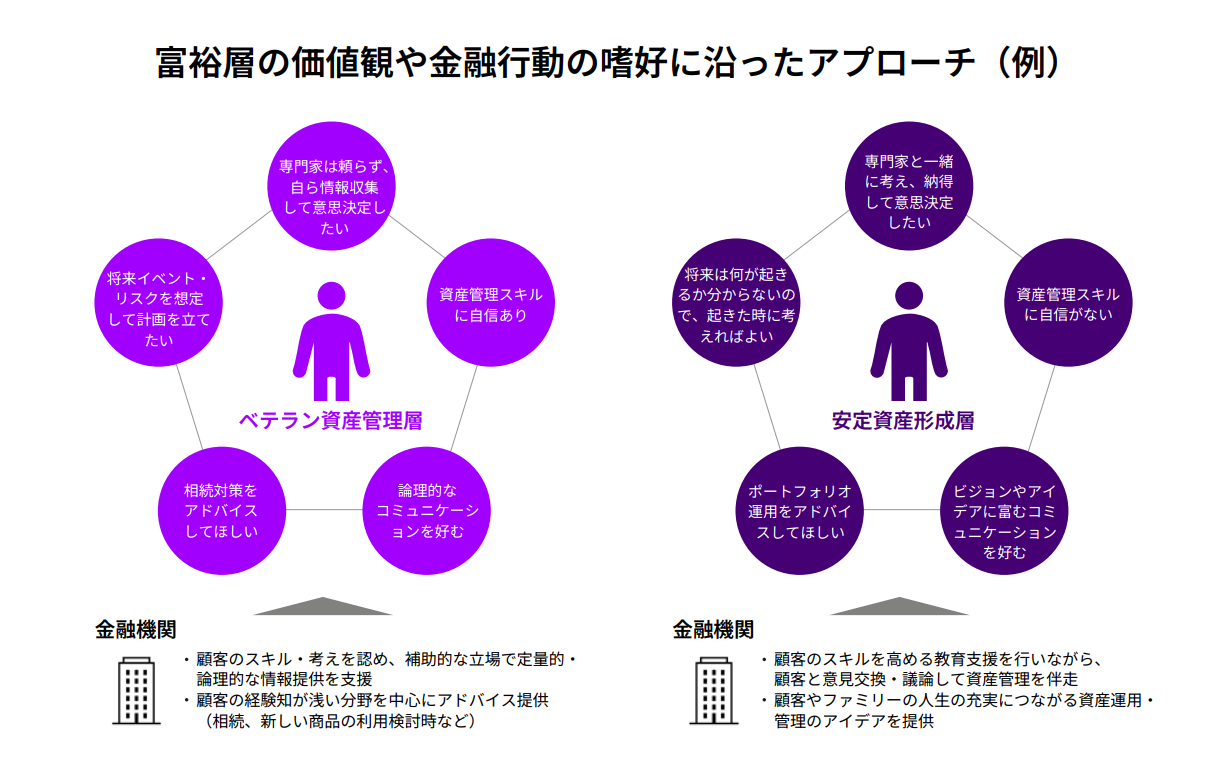

富裕層の多様化は、富裕層の価値観や嗜好の多様性にもつながっている。今回の弊社調査結果から富裕層をクラスター分析して抽出した富裕層の顧客像を一部紹介する(図表2)。

「ベテラン資産管理層」は従来の富裕層に多く、資産管理のスキルに自信を持ち、自ら意思決定することを好む。したがって、金融機関に求められることは、富裕層が主体的に資産管理するための情報や分析を提供することであり、論理的な情報であることが重要となる。また、富裕層自身が経験したことのない相続対策アドバイスのニーズが高い。一方、「安定資産形成層」は、新興富裕層に多く、スキルに自信がなく、専門家と一緒に資産管理を考えることを好む。将来に向けた緻密な計画への興味は薄く、自身やファミリーにとっての充実した人生のイメージとリンクさせながら、そのための資産を形成するポートフォリオ運用をアドバイスすることが有効となる。

金融機関が富裕層の多様化に対応するためには、チャネルや商品・サービスの拡充に加え、こうした個々の富裕層における価値観や金融行動の嗜好を理解し、その理解に基づく顧客体験を提供できるかが違い目となりうる。

金融機関に求められるアクション

前述した富裕層の多様化に対応し、ウェルスマネジメントビジネスを進化させるためには、データ・AIの活用が有効である。ここでは、金融機関が取るべき3つのアクションの方向性を提言させて頂く。

第一に、富裕層のデジタルツイン構築によるアプローチ高度化である。デジタルツインとは現実世界をデジタル空間で再現することであり、つまり、富裕層に関するデータを収集・分析することで、富裕層をデータによって解像度高く再現することを指す。富裕層にヒアリングするプロファイル項目に価値観や嗜好性などを拡充することに加え、デジタル上の顧客行動や面談時の会話をデータ化し、顧客理解に活用することが有効である。一部の金融機関では、顧客との面談・通話をデータ化する試みが見られ、短期的には面談記録の効率化を企図するケースが多いが、今後は音声データを分析して、マーケティングや営業アプローチの高度化などに活用することを志向すべきである。

第二に、AIを活用した営業体制の最適化である。営業担当者の得意分野や特性などをデータ化することで、個々の顧客にマッチする担当者を配置するといった営業リソースの最適化を行うことで顧客満足度の向上が期待できる。また、富裕層のデジタルツイン化によって、仮想顧客に対してロールプレイングを行うことで相性の判定や対応品質の向上に活用していくことも見込める。

第三に、組織知の集積・活用である。ウェルスマネジメントがカバーするソリューションは幅広く、金融機関が社内ナレッジをタイムリーに使いこなす難易度は高い。海外金融機関では担当者が社内レポートなどのナレッジを即時入手できるAIサービスがリリースされており、国内でも同様の取り組みが実現できる可能性が高い。さらには、各担当者と伴走するAIエージェントとポートフォリオ運用やプロダクトスペシャリストなどの各専門家の知見を学習させた専門家AIエージェントを作り、AIエージェント同士が対話・交渉して最適解を人間に提示する世界観の実現も見込まれる。

おわりに

データ・AIの活用を通じた抜本的な競争力向上を実現するためには、収集データの定義や蓄積方法の構築、AIモデルの確立などの地道な取り組みを伴う。弊社としては、金融機関の皆さまとともに進化に向けた取組みを伴走させて頂くことができれば幸いである。