週刊金融財政事情掲載記事のご紹介:2021年5月18日号

長引く低金利と人口減少、異業種参入などにより、地銀の経営環境は厳しさを増している。今求められるのは再編による延命策ではなく、デジタルトランスフォーメーション(DX)によるビジネスモデルの変革である。本稿では、DXの概念や事例を紹介しつつ、地銀が再び成長軌道に乗るためのヒントを示したい。

本質はビジネスモデル変革

本題に入る前に、地銀の歴史を振り返りたい。明治の第一国立銀行設立から始まって一時は1000行を超えた銀行(私立銀行・銀行類似会社含む)は、第1次世界大戦後の不況を受け、政府の1県1行主義により1945年には61行まで減少した。その後、政府が「地域中小企業への資金供給」を地銀のミッションとし銀行設立規制を緩和、再び数を増加させ、今日の地銀の原型が作られた。

高度経済成長期は、円滑な資金供給の役割を果たしたが、バブル経済崩壊を機に、都市銀行は再編、第二地銀も大幅に数を減少させる一方で、第一地銀の再編は進まず、現在の地銀100行体制(地方銀行協会加盟行62行、第二地方銀行協会加盟行38行。2021年4月5日現在)に至る。

金融庁が設置した検討会議のリポートでは、都道府県別に見ると1行単独でも存続不可能な地域が23あるとされ、1県1行主義も立ち行かない未来が示唆されている(※2)。さらにフィンテックや異業種参入の影響も大きく、弊社の調査では、直近5年間に作られた口座の約半数がネット銀行の口座となっている。彼らには地域の障壁は通用しない。

こうした状況下、菅義偉内閣誕生によって地銀再編の圧力が高まり、独占禁止法特例法の整備など再編に向けての環境整備が進んでいる。確かに再編は投資余力を拡大するためには有効な手段だが、地銀が直面している問題は単純ではない。

なぜ、再編が進まないのか。それは地銀の経営状況悪化が構造的問題を背景にしているからだ。マーケット自体の縮小、マイナス金利による預貸ビジネスの行き詰まり、社会のデジタル化といった構造的問題がジリジリと経営環境を圧迫している。再編をしたとしても構造的問題が変わるわけではなく再編=延命にすぎないのだ。地銀は、本質であるビジネスモデル変革を進める必要がある。

変革はスーパータンカー&スピードボートの両輪で

DXとは何か。提唱者であるエリック・ストルターマン教授によると、単にウェブチャネルを整備することではなく、ビジネスモデルや企業自身(カルチャーやケイパビリティー)をデジタルによって変えることだ。それは数%の業務効率改善ではなく、桁を超える変革を意味する。次に変革に伴う複数のアジェンダを一つのパッケージとしてプログラム化して進める。変革には、これまで積み重ねてきたレガシー・前例踏襲・抵抗勢力が邪魔をする。このようなしがらみを巧みに回避して、変革を前に進めるアプローチが、「スーパータンカー&スピードボート戦略」だ(図表1)。

「スーパータンカー」は、銀行本体の変革である。既存ビジネスを維持する一方で飛躍的な生産性向上が求められる。「スピードボート」は、新たな収益源を求めて本体では素早く実行できない領域に対して探索する役割だ。これらを両輪で行ってこそ持続的成長が可能となる。スーパータンカー変革で投資余力を捻出し、スピードボートによる新規ビジネス探索に充てる。スピードボートに挑戦する中で得た知見・仕組みは本体に還元する。スピードボートの投資は、不確実性のある挑戦であるため、一定割合を最大損失として割り切る、もしくは投資回収をスーパータンカーとセットで考えるなどの工夫が必要だ。

地銀のコストの大半は人件費が占め、なかでも店舗や事務センターの比重が大きい。これらの変革にはロボットオペレーションの考え方が有効だ。ロボットオペレーションとは、従来の「人が業務を行いロボが一部を自動化する」という考え方ではなく、「ロボが業務を行い人がサポートする」という逆転の発想だ。インプットとアウトプットをデジタル化し、ロボが人に対してチャット形式で、次に行うべき業務を依頼する。業務の大半はロボが自動実行するため、人は顧客とのコミュニケーションに集中できる。

弊社が支援している複数の地銀では、ロボットオペレーションの考え方に基づき銀行業務の大半(各種商品の申し込み・契約業務、諸届変更業務など)をタブレット化し、店頭での口座開設は10分で完結、業務量80%減など、大幅な効率化を実現している。さらにタブレットを行員が持ち歩けば、「銀行=店舗」から「銀行=人」となり、過疎地域へのサービス維持も可能となった。チャット形式の手続きは高齢者にも評判が良い。これらの取り組みは、目指す顧客体験をプリンシプルとして明文化し、その実現に向けて業務・デザイン・システムを再定義するアプローチで行った。優れた顧客体験を目指してこだわることが、結果として業務量の大幅削減につながるのだ。

スピードボートは脱地銀の挑戦を

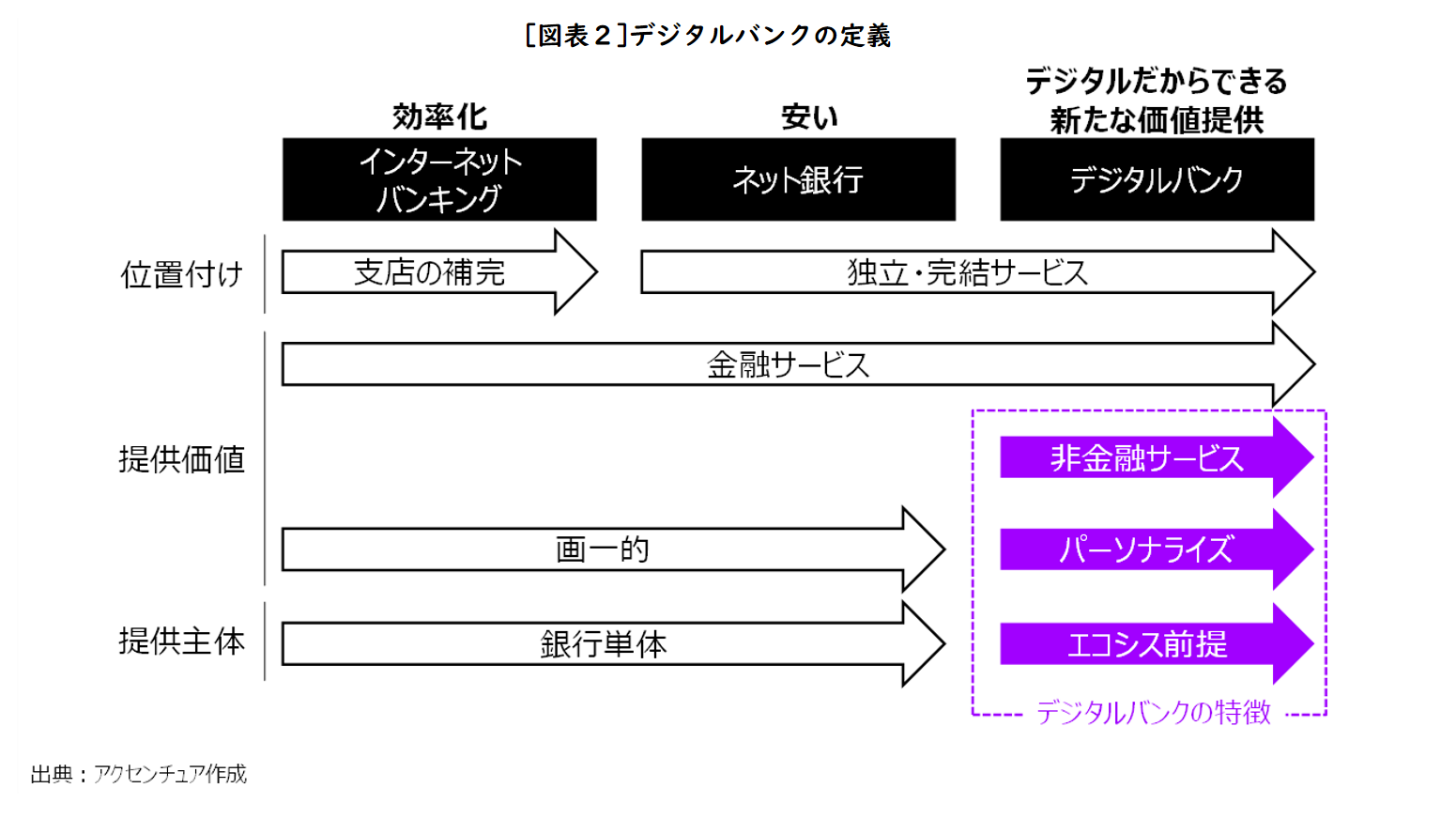

最近よく聞かれる「デジタルバンク」とは、デジタルだからできる新たな価値を提供する銀行だ。従来のインターネットバンキングは支店の補完であり、端的に言うと「効率化」である。ネット銀行は、デジタル完結のため、端的に言うと「安い 」。これらに対し、デジタルバンクは、デジタルで完結かつ、金融サービスに加えて「非金融」サービスを「パーソナライズ」して「エコシステム前提」で提供する銀行のことである(図表2)。

では、「地銀のデジタルバンク」とはどういうものか。それは、顧客の人生における信頼できるアドバイザーとしての立ち位置を実現する銀行だ。従来銀行は、モノ・コトの決済手段を提供する役割(川下)を担ってきた。一方、異業種はモノ・コトの販売(川中)から銀行業に参入してきている。地銀のデジタルバンクは、モノ・コトの消費のさらに前にある、顧客の漠然とした悩み、夢の実現に対してアプローチ(川上)する。ライフイベントに対する課題を解決することで、金融商品販売につながらなくても、異業種への送客フィーが獲得できる。何より、課題解決を通じた顧客のロイヤルティ向上が資産となる。

非金融業界とのエコシステム構築は、地元のきめ細かい情報を集めることで可能となる。例えば、顧客の住まいに関する希望と地元のハウスメーカーの得意領域をAIでマッチングすることや、教育にとどまらず就職先までマッチングすることを見据えたサービスが考えられる。銀行の強みを生かし、顧客の将来実現したいゴールから逆算したアプローチで最適な選択肢を提供することが差別化要素になる。

法人分野では、従来の融資だけではなく、企業の経営課題をエコシステムによって解決することができる。特に地銀は、中小企業の経営者と関係があり、経営課題にアクセスできる立ち位置にいる。地域が抱える課題に呼応するサービスを提供する企業を束ねて、企業の経営課題に応じて最適なソリューションを提案し、そのソリューションから得られるデータをもとに金融サービスを高度化する。例えば、共同利用型ERP(基幹システム)により、受発注データをもとにしたファクタリングサービスの提供や、共同販路拡大や共同購買、繁閑差を活用した遊休資産マッチングなどが可能となる。

このように、スピードボートの挑戦は、脱金融、脱自前ブランド(BaaS:Banking as a Service)などさまざまな狙いで行われるが、いずれにせよ、「脱」地銀の発想が必要となる。

DXのために三つの壁を乗り越えよ

DXを進める上では、規制、IT、人財という三つの壁が存在する。まず、「規制の壁」については、異業種とのイコールフッティング化が必要である。具体的には、不動産仲介、不動産賃貸、ECサイト運営、システム販売、業務受託については、一層の規制緩和が求められる。これらの一部については、規制緩和に関する改正案が国会で審議中であり、改正後に備えた戦略の見直しが必要だ。

特にシステム販売では、地銀はIT子会社を持つことで地域のDXの起点になることができる。また、業務受託は収入依存度規制の見直しがされれば、先述の経営課題解決のメニューとして活用できる。

二つ目は「ITの壁」である。システムを、①フロント(チャネル)、②ミドル(デジタルプラットフォーム)、③バック(レガシーシステム)の3階層に整理し、APIで連係するアーキテクチャー改革が必要だ。これにより、業務別・チャネル別システムから脱却し、顧客が求めるデジタルサービスをいち早く開発することが可能となる。ミドル上に構築されるマイクロサービスは再利用性が高く、複数の地銀で共同利用することも可能だ。デジタルプラットフォームを、地銀共同プラットフォームとして位置付けることで、業界全体としての効率化・レベルアップにつながる。

最後に「人財の壁」である。現在、担い手の大半を占める事務人財と管理人財はテクノロジーへの代替が加速するだろう。将来的には、銀行の人財は、「価値を届ける人財」と、「価値を創る人財」の2タイプに集約される。弊社では、内製化支援を通じてDX人財の育成をサポートしているが、先行する地銀では完全内製化も実現しており、人財育成はチャレンジすれば可能である。弊社社員のトレーニング経験から考えて、本格的なDX人財の育成には5年はかかるとみているが、実践の場さえあれば、「5年でできる」ともいえる。DXは人財育成の好機であり、新時代のリーダーはそこから生まれる。

地銀DXから地域DXへ

都道府県別の企業売上高ランキングを見ると、地銀は上位に名を連ねる。その中でも、地元向けにサービス提供している企業を抽出すると、地銀はトップ数社に入る。もはや地方にあって地元のために働く大企業は地銀しか残されていないといっても過言ではない。

こうしたなか、地銀の存在意義はどこにあるのか。冒頭、地銀の歴史を振り返る中で、地銀のミッションは「地域経済を支えること」と紹介したが、地域経済の縮小を地銀衰退の言い訳には出来ない。地銀には自らをDXし、その果実を地域に還元することが求められる。地銀の存在意義は「地域経済・社会の活性化への『能動的な』貢献」とあらためて定義されるべきだ。従来の金融の枠組みを超えて地域の個人・法人の課題を解決し、地域経済活性化へとつなげる。地銀が日本社会の課題解決の起点なるべきだ。

確かに地銀の経営環境は厳しい。残された時間的猶予が少ないのも事実だ。しかし今を逃せば変革に向けた投資さえ行えなくなる。しかし、地銀には独自の強みがある。地元の深い情報、培った信頼、真っ先に困難に直面しているが故の危機感、規模の小ささによる機動力の高さだ。これらの強みを生かして、地域ごとの個性ある銀行に生まれ変わることで、勝機はあると筆者は確信している。実際、弊社が支援している複数の地銀では、日本初の新たなサービスが次々と生まれている。地銀の未来は明るい。